从前年开始,银行的贷款不好放出去,存量贷款利率也在降,给净息差的余地越来越小,必然要压降成本较高的中长期定期存款利息。

贷款不好放出去,我们首先想到的就是居民的房贷,因为中国人是很务实的,房子不升值时,购房意愿就明显减弱。另一个容易想到的导致金融机构方面通过贷款业务的所得下降的,是各地通过对存量贷款展期降息来缓解化债压力。但这两种情况很大程度上其实也可以归结到自然利率下降,这是一个趋势性的变化,而非短期因素。

长期来看,中国的自然利率必然会走低。自然利率随老龄化程度加深而降低是个一般性的结论,即使无事发生,自然利率也正处于下降过程。

人的行为选择受预期影响,在劳动年龄阶段人会根据自身收入水平和老年生活预期储备养老资产,因为没有人期望自己的老年生活水平出现大幅下降。因此,人口年龄结构的老龄化,必然会导致风险偏好降低、扩张性投资意愿减弱,使自然利率下降。

下面列举一些国家或地区进入零利率/负利率阶段的时间和老龄化比例:

- 日本,1999年开始实施零利率,当年65岁以上占比16.4%;

- 丹麦,2012年开始实施负利率,当年65岁以上占比17.5%;

- 欧元区,2014年开始实施零利率,当年65岁以上占比19.4%。

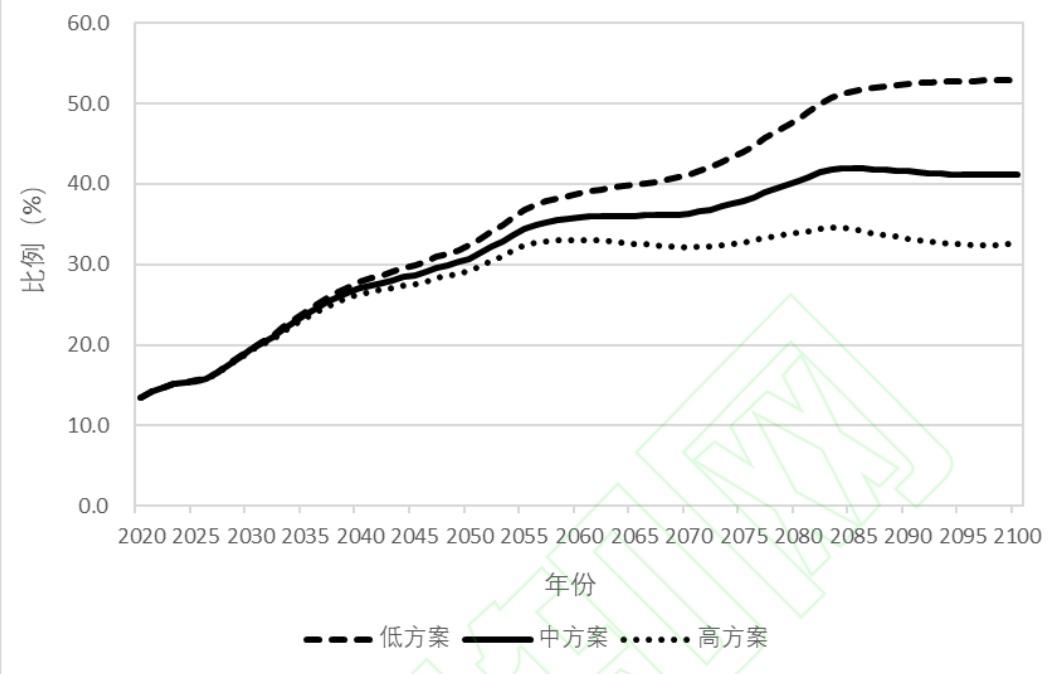

虽然中国从2021年开始刚进入中度老龄化阶段,65岁以上占比仅14.2%,但人口年龄结构导致老龄化的速度加快了。到2023年底,这个比例已经增长到15.4%,这样的增长速度是前所未有的,并且还在继续加速进展。按卫健委方面的预计,2032年附近就可以达到大约20%的水平。因为这个时间点已经很近,因此无论假设何种生育水平,届时的老龄化水平都是这样的深度。

也就是说,按照他国经验,参考达到零利率时老龄化最深的欧元区的情况,八年后中国也很有可能会进入零利率时代,距离现在已经非常近了。但不同国家的实际情况不同,老龄化带来的自然利率下降有不同的表现,且自然利率呈下降趋势也并不代表趋势期内不会形成一些波动。

当然,利率下降也会有利于其他投资类型与消费,但这并不意味着普通人就该轻易作出如此决策,因为老龄化程度加深同样会导致需求转弱。在此趋势下,个人更有必要尽早规划、做好养老资产的积累,特别是要考虑自然利率趋零时,自己要面临余下的养老资产并不会如预想那样增值的问题。

同时,我们也必须警惕在低风险投资回报水平大幅降低的情况下,打着高回报幌子的各种“金融创新”——资金供给相对充裕、自然利率明显下降时必然是极难得到明显高出整体情况的投资回报。切勿令贪念作祟,否则悔之晚矣。