意味着银行净息差压力下存款利率会不日下调!

下降大额存单最重要的原因就是地方银行净息差亚历山大!

招商银行给的理由也很开门见山:目前客户存款意愿较强,银行流动性相对充裕,但资产端投放相对乏力,这种情况下,压降成本较高的中长期定期存款或存单可以更好地管理净息差,如控制资金成本较高的三年期以上的大额存单额度。

招商银行的解释有完备数据作支撑:

Wind统计数据显示,2020年到2024年1月,住户存款共增加58.24万亿元,其中82%是定期存款,这四年新增存款总额相当于2009年到2019年总和。

中银国际研报数据显示,2023年居民部门存款持续维持高增长,定期化特征明显,且仍未出现拐点。

存款定期化趋势下,虽然已多次调降挂牌存款利率,但银行负债端成本仍在升高。

最近2-3年,银行存款利率下调非常频繁,存款利率如此频繁大幅下调核心原因是贷款利率下调太快了,尤其是房贷利率的快速下行,贷款利率快速下调倒逼存款利率下调以降低银行息差风险。

过去3-4年,我们已经亲眼见证了大额存单利率从破4%到破3.5%,再到破3%。4年前我系统性分析后就斩钉截铁告诉大家利率必然下行,同时也不用担心通货膨胀,而且数年间不厌其烦重复上述重要分析和观点。利率下行何时触底?

主要看两个:一看经济增速回落稳定在什么区间,二看房地产去泡沫何时完成。

2023年初舆论又在制造通胀恐慌诱导不明真相群人乱投资房地产以及高风险理财的时候,我也写过文章予以驳斥——《【勿惧通胀】货币贬值越来越快了吗?胡说八道!》。

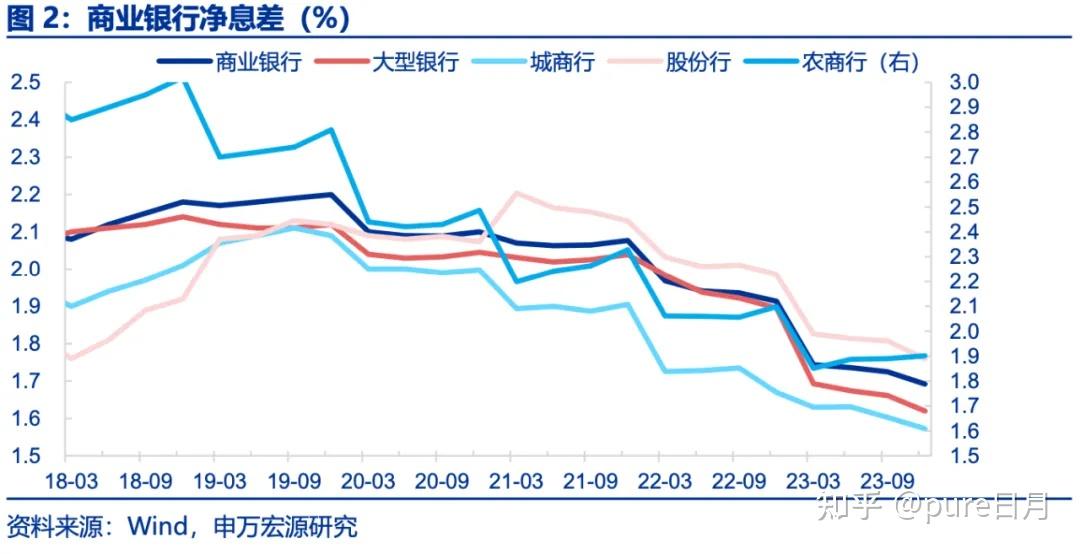

国家金融监督管理总局披露的数据显示,2023年四季度,商业银行净息差为1.69%,环比下降4BP,同比下降22BP,早已跌破1.8%安全线。

可以预见,目前银行净息差空间不断缩紧,未来更多压降负债端成本的举措将推出,其中最重要的就是降低存款利率。

过去几年,国家首先引导贷款利率下调(房地产贷款利率下行是最明显的),然后考虑到银行净息差压力,再引导银行存款利率的下行。

整个房贷利率下行在我的预料之内,详见2020年文献《房地产杂谈,契税与再谈是否转LPR》,当年多次大声疾呼劝大家转成LPR浮动利率。

而且其后也告诉大家国家还会给机会的,被无良自媒体忽悠没有转LPR浮动利率的朋友还是有机会的。

现在机会来了,那就是贷款置换来降低存量高息按揭贷款。

当年我分析利率下行的理由其实更精彩,基本上完美契合此后事态发展,当年我的分析如下:摘录如下:

个人是推荐转LPR的,因为你只要想明白了未来的中国靠什么驱动经济发展,答案就显而易见了。

那么,未来靠什么驱动经济发展呢?消费,国内消费。而不是靠什么房地产,房地产的路已经走完了,该换引擎了。

消费驱动的话,存款利率和贷款利率会双双下降,尽最大可能释放消费潜力。不管是内循环还是外循环,消费这条路是走定了。

我写这么多政策实时解析是让大家知悉、大家不用激动,房地产价值回归趋势不变。

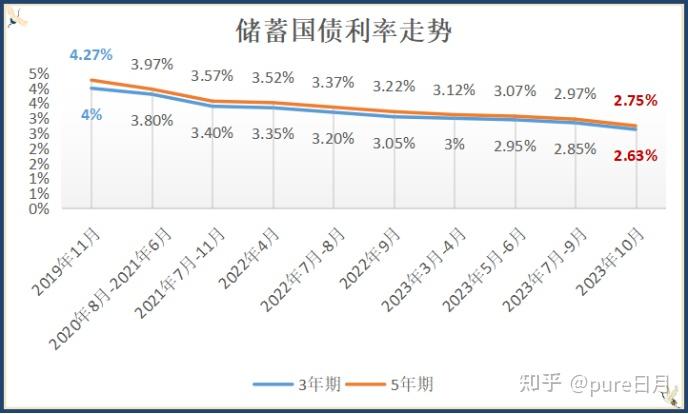

2022年11月至今,3年期、5年期储蓄国债票面年利率分别累计下行67BP、72BP。

国有大行在2023年率先开启了3轮存款利率集中调整。其中,三年期、五年期定存利率均累计下调65BP。

下图为过去4年我国3年期大额存单利率历史走势图,最新大行三年期大额存单利率是2.35%,趋势一目了然。

银行存款安全性很高,不足之处是锁定稳健收益率的期限太短,即便是5年期大额存单也只能锁定5年。

比如以上图举例,20年5月存利率4%的3年期大额存单,到期之后若是想继续存3年期大额存单利率就只有2.6%了,若是到2024年再选3年期大额存单,就只剩2.35%的利息,这种落差还是蛮大的。

最近2-3年,银行存款利率下调非常频繁,存款利率如此频繁大幅下调核心原因是贷款利率下调太快了,尤其是房贷利率的快速下行,贷款利率快速下调倒逼存款利率下调以降低银行息差风险。

对于稳健型投资者来说,5年期存款其实不够用了,因为5年期也很短,到期后面对的就是更低的存款利率,到时候又得为了更高利息而操心。

参考文章: