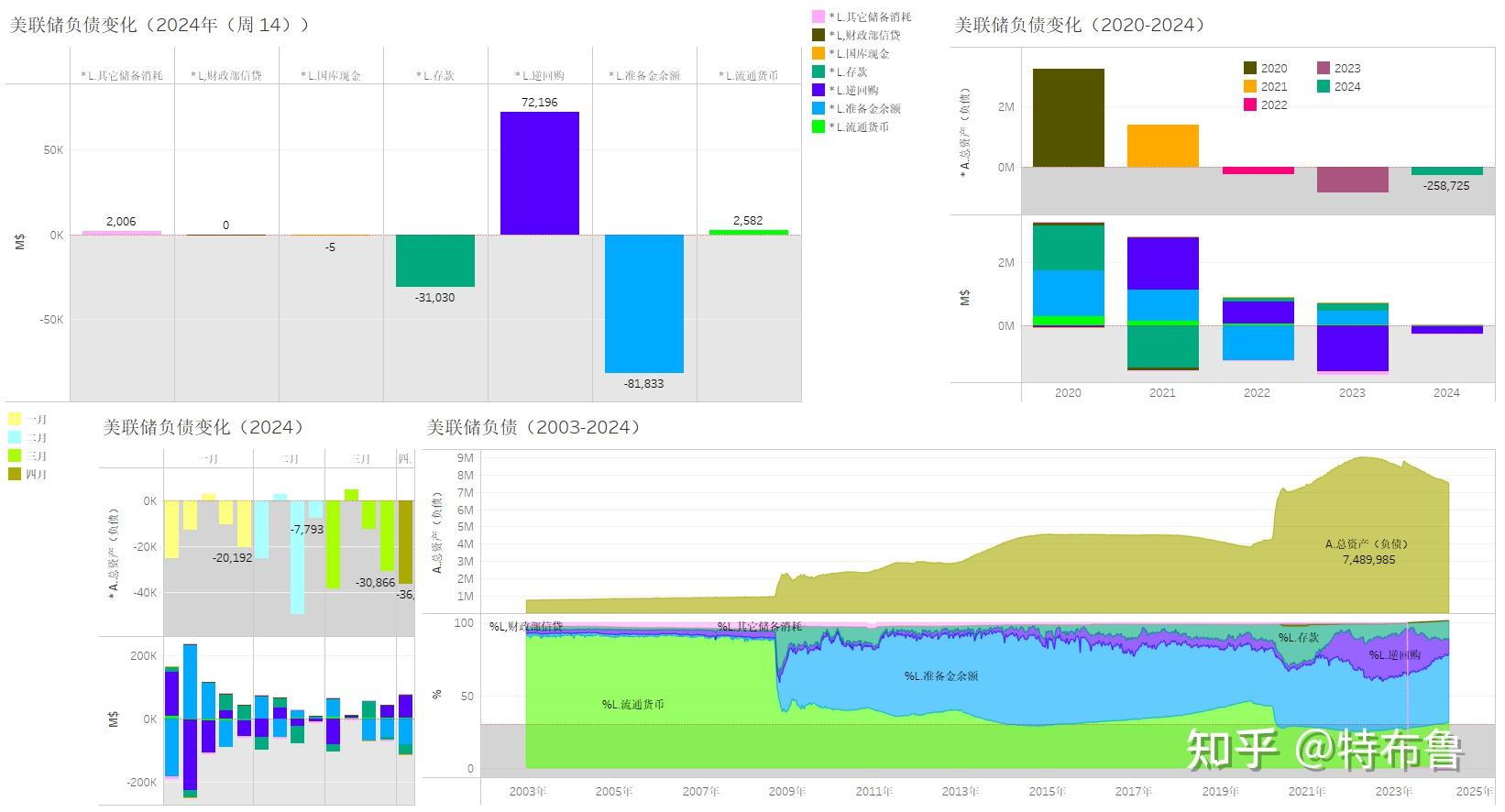

本轮通胀,是新冠肺炎疫情爆发后,美联储第四次量化宽松和美国联邦政府疫情应对政策的后遗症。

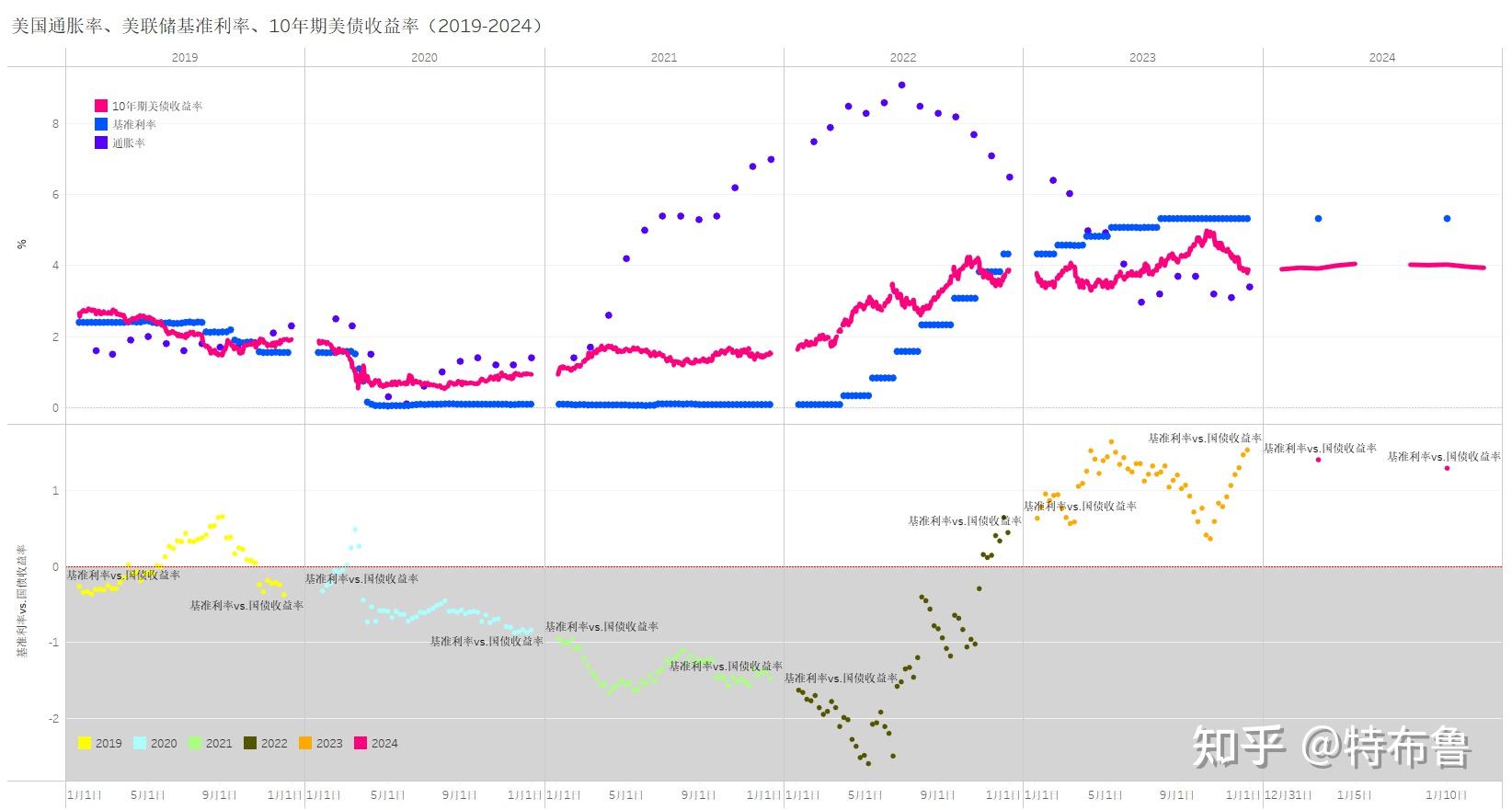

基准利率作为一种货币工具,相当于一个倒流阀,如果降息,金融市场中的过剩流动性就要流向实体经济,其结果会导致通胀率上升。对于实体经济而言,消费和投资会在通胀增长的情况下,受到抑制,经济增长会出现波动;对于金融系统而言,受通胀率上升的影响,实际投资会下降,金融投资可能出现亏损,金融资产也会变成负收益资产。

如果加息,在现有高息带来的引流作用影响下,资金将从实体经济流向金融体系,实体经济中的资金使用成本就会提高,同样也会对经济的发展产生负面影响。

作为一个严重的后遗症,通胀对于美国实体经济和金融体系的影响就像尿毒症,靠自身的机能是很难在短时间内自愈的。除非通过透析等外循环手段,将过剩的流动性,引流到其它地方。对于美国而言,就是大规模的债务输出。

另一个解决方案是经济快速增长来快速消耗通胀。大规模语言模型和人工智能的快速发展,有可能成为经济快速增长的一个推动力。当然,如果人工智能的增长无法满足资本的预期增长,也有可能再次出现类似互联网泡沫破灭的局面。

能源领域出现革命性的进展,也会弱化美联储目前在加息、减息问题上,左右为难的困境。人工智能的发展,也有可能缩短能源革命的时间。

美联储现在能做的,就是在一切有利的变化到来之前,尽可能通过各种微调的手段,延缓内爆的时间。

发布于 2024-04-13 06:17・IP 属地北京