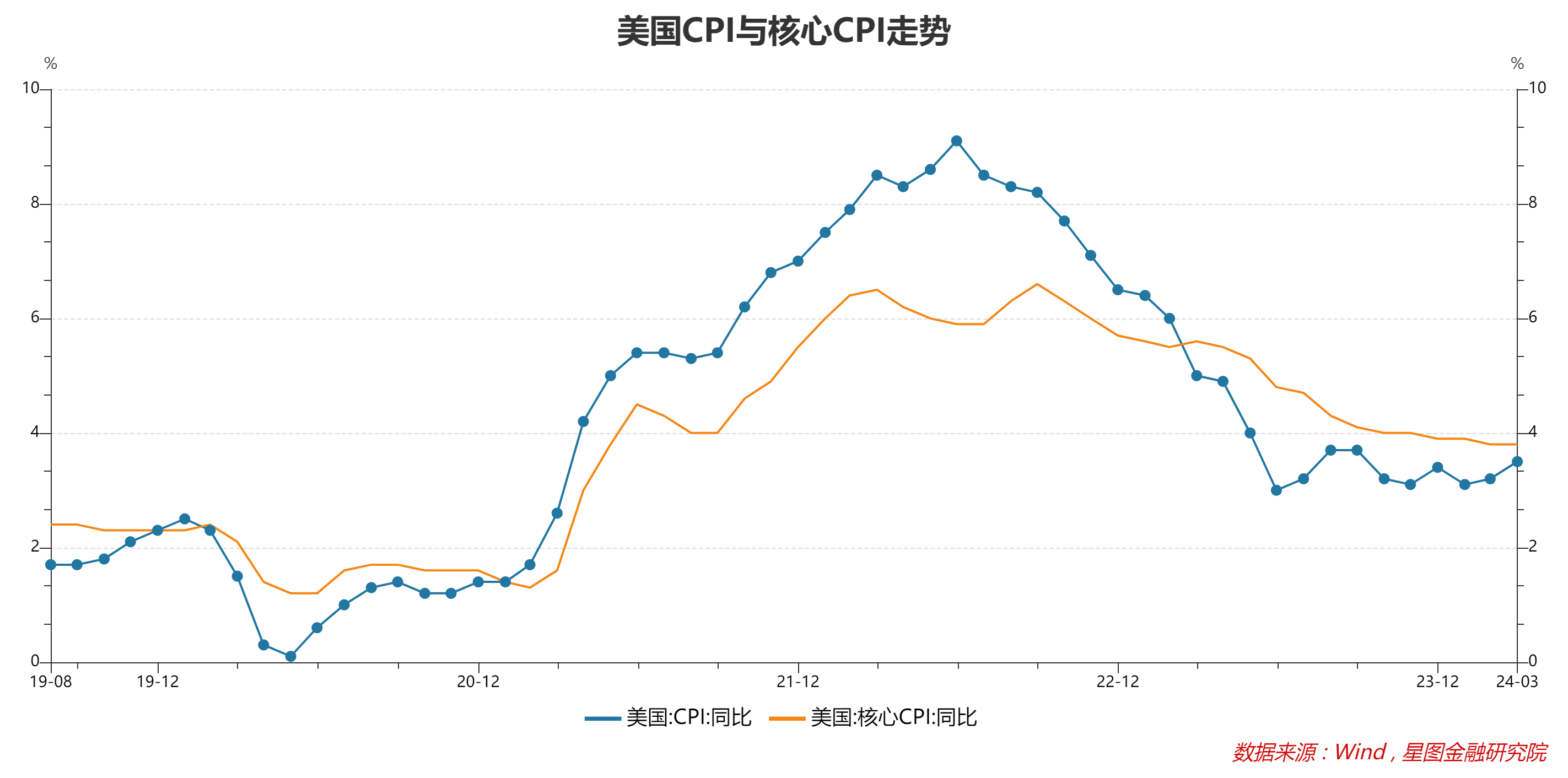

美国CPI增速已连续两个月回升,似乎降不动了。

其中,原油价格上涨驱动能源成本抬升,房价上涨驱动租金价格上涨,劳动力薪资上涨驱动服务业价格上升,通胀呈现出很高的粘性。美联储降息预期一再延后,充满了不确定性。

3月,美国CPI同比增长3.5%(前值3.2%),核心CPI同比增长3.8%(前值3.8%)。

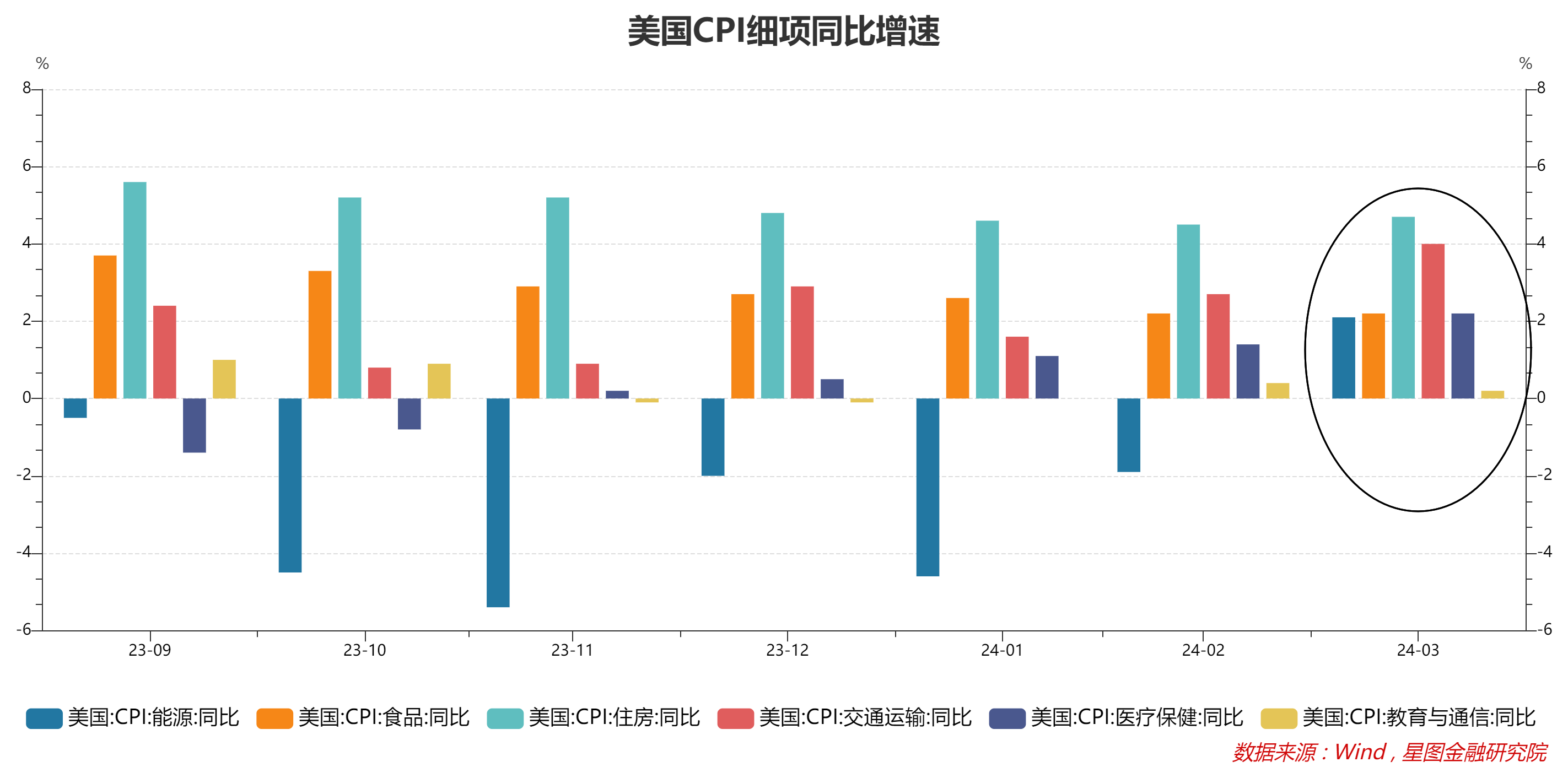

从细项来看,能源项CPI同比增长2.1%,数月来首次回正,无法继续牵引CPI下行;居住项CPI同比增长4.7%,增速环比提升0.2个百分点,结束了一路下行的趋势。受能源价格上行影响,交通运输项CPI同比增长4%,增速环比提升1.3个百分点;医疗保健项CPI同比增长2.2%,增速持续上行。

趋势上看,几个重要细项价格都在上行通道中,美国CPI后续很可能继续回升。这种情况下,6月降息基本无望,年内是否还会降息,则要取决于后续数据表现。

美国3月CPI公布后,美元指数大涨,美股普跌,离岸人民币也再次贬值,全球金融市场继续承受美联储降息预期折返跑带来的不确定性。

需要注意的是,数据公布后,拜登发表声明,强调3月份的通胀率已从高峰时期下降了60%以上,并补充道,“但我们还有更多工作要做,以降低辛勤工作家庭的生活成本。”在拜登看来,抗击通胀仍是其最重要的经济优先事项。

接下来,美联储难以按期开启降息周期,压力给到了美国金融体系和制造业一端。

脆弱的东西总是脆弱的,在本轮加息周期中,美国银行体系承受了巨大压力,去年硅谷银行倒闭既是一例。后续,如果美国再有大银行爆雷,在美股高估值的背景下,发生系统性金融风险也未可知。

届时,美国经济软着陆可以泡汤了。在大选之年经济硬着陆,拜登政府基本可以歇菜了,届时,特朗普上来,全球经济和金融市场,将再添不确定性。

百年未有之大变局。全球经济正进入高不确定性时代,任何预测都注定片面,任何事情都有可能发生。对我们来讲,悲观或乐观都不重要,追求高风险高收益更没必要,确保资产安全才是第一位的。