市场有时候非常有意思,我开始有点怀疑这帮做投资决策的是不是真的十指不沾阳春水。

经常在美国生活的朋友都会体会到,尽管head line CPI 不断下降,但是实际的价格体感并没有感觉降低多少,平时的生活必须品依旧贵的令人痛心。美股从去年12月份到现在的这一波拉升行情,核心就是AI+年底美联储的降息表态。美股在22-23年熊了快两年的情况下,极度饥渴这个利好预期,短短几天的功夫就把价格打满,手速不够快,连上车的机会都没有。每天基本就是早盘30分钟,生活在西海岸的还没起床,就没机会了。

这就是过热。

这种搞法,你说美联储它敢撒手么?这还没降息,市场就上天了。另一个例子,我之前也是认为有加息预期,所以我搞了30年期美国国债(912810TT5),当时的market value 才84美元 (100 Par),利息4.125%。如果24年降息3次以上,国债market value 必过100美元。鲍威尔讲话之后,国债一度冲高到101美元的位置上,那就是债市都开始price in 3-4次加息的情况了。当市场上最理性的投资者都开始乐,一般市场就是快疯了。赶紧卖了。果不其然,现在价格是92*09 1/2。

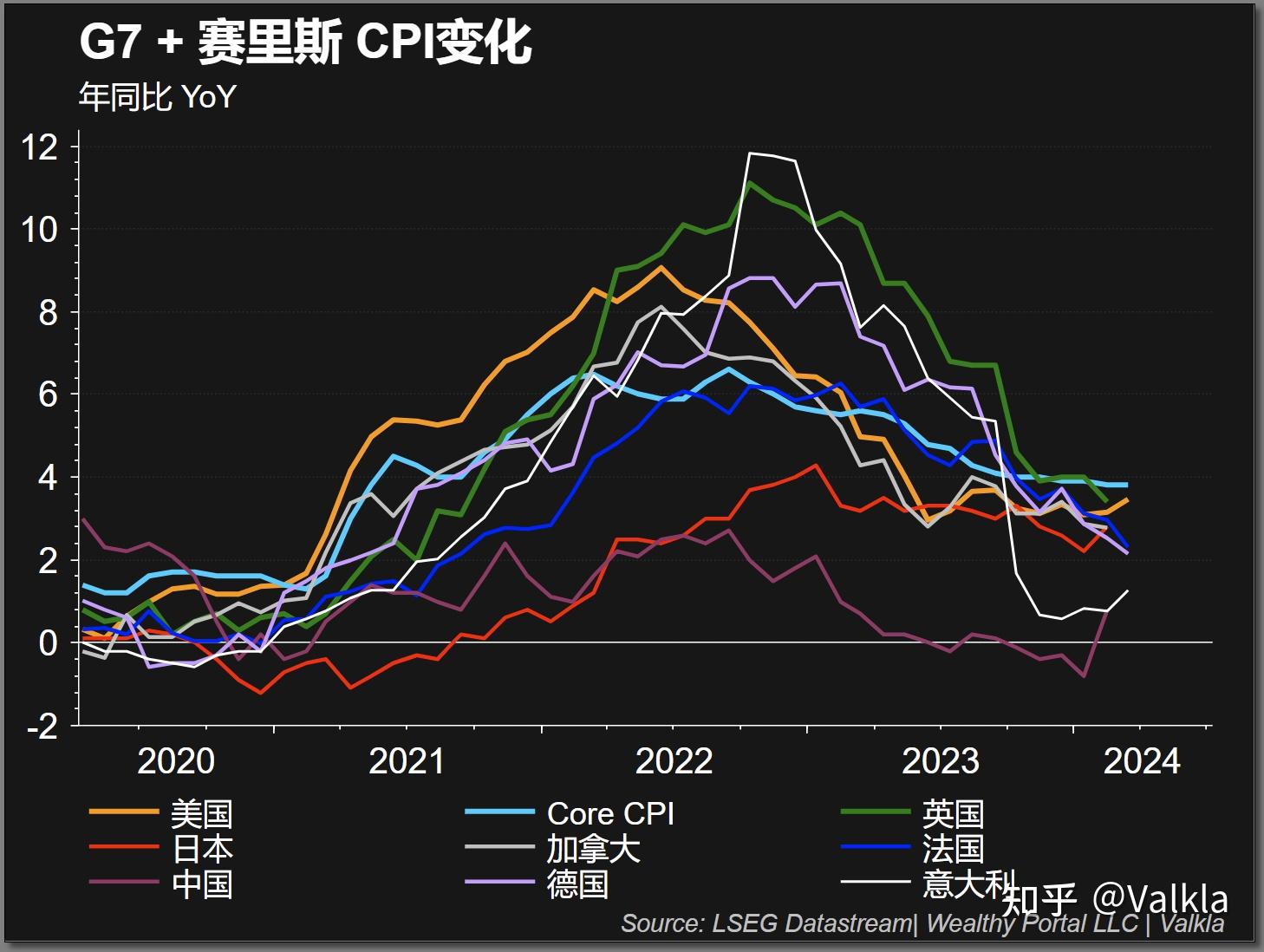

美国通胀已经进入顽固区间。这个问题,我已经在之前的美国CPI 月经贴上反复提及。顽固性的部门包括:住房,医疗,交通等价格传导较慢的部门。其特点是当Head line CPI起飞的时候,这些领域通常会滞后6-12个月。本次通胀,这些领域在通胀10个月之后才开始起飞。同时,他们消退和减慢的速度也有9-18个月左右滞后。换句话说,惯性很大。而这又是与平时生活息息相关的地方,占比又高,比如住房这一块占比就有30% 。而3月份的数据,几个通胀大户:电价 +5% YoY,住房+5.7% YoY, 交通 + 10.7%。这都是连续12个月的上涨,目前还没有看到回调的迹象。这也是为啥体感CPI依旧较高的原因。

因此联储一再强调的,必须等到数据实质性的好转,才会考虑降息。但是这些数据是严重滞后的,也不能说完全等到他们回来,那个时候经济早就垮掉了。以往美联储的货币政策只会帮倒忙,因为他们在用滞后的经济数据去下慢棋,一步慢,步步慢。

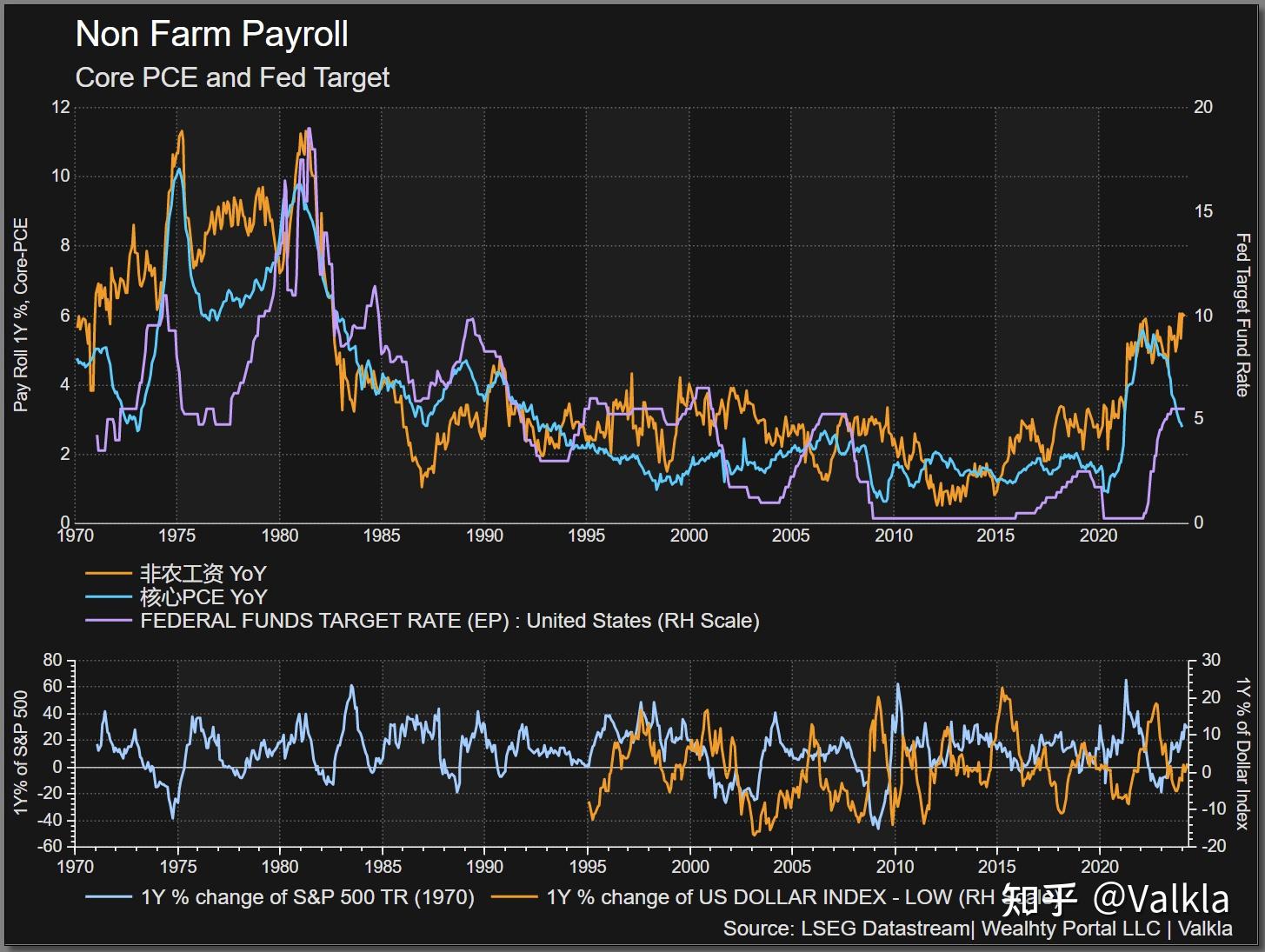

与此同时,鲍威尔也表示,今年内降息是肯定的事情(斯坦福大学演讲)。问题是几次。我个人认为1-2次的概率比较大。首次降息之前预估在6月份,我觉得现在可能要推迟到8-9月,这个主要是联储大嘴巴Neel Kashkari(明尼阿波利斯储备银行行长)一波厥词让美股闪崩一下下,给市场点政策端的震撼。即使这样,当前市场依旧过于乐观。真的,所以我说这帮人不食人间烟火,坐在华尔街的高楼上,不知道老百姓的生活困苦。

但是总体来讲,本次通胀控制还是非常得力的。尤其是与1970年的大通胀比起来。鲍威尔的快速反应值得肯定。毕竟历史还没有暂时重演。但是过快降息后果就是恶性通胀反弹。这个也是有着前车之鉴的,这也是美联储举棋不定的原因。

所以你要是讲美股崩盘,可能性依旧不高。但你要说5200点是新常态我觉得也不可能。10%以内的回撤估计才是可能性比较高的走势。那么很简单,备好资金,该进场就进场。毕竟AI这波还在天上飞呢。坐等英伟达 386%的EBITA 利润率如何在下个季度的财报中体现,给咱这些土鳖开开眼。

以上。