两年前写的,现在看来还是乐观了。

2022年写的,原文如下:

今年下半年到2023年底,准备看烟花,大烟花。

经济好的时候——借钱投资、消费——企业盈利增加——股市上涨、资产(房产)上涨——预期未来继续;

一旦经济不好,收入下降、消费不振、资产(股市、房市)下跌——ZF主导放水投资刺激——稳住收入、稳住消费、稳住资产价格——预期好转,又进入新一轮经济“好”时期;

实际上只是把问题留到以后解决,小问题就这么过去了,中国这几十年都是这么过来的,全球这100多年除了大萧条、08年次贷,基本上也都这么过来的。

但小危机累计一定时间、一定程度终究会爆发成大危机,这就有大萧条和08年次贷危机。

Z国现在是小危机还是大危机?

目前还不好下结论,至少我们过去40多年都还没有发生大危机,08年全球一片哀嚎,我们短暂停摆后迅速恢复,全年GDP增长9%。

达利欧说过,经济危机本质是债务危机,简单说就是之前借的债还不上。

债务分为:政府债务、企业债务、个人债务。

政府债务包括地方债跟中央债,只要政权稳定,理论上债务占GPD比重可以很高,日本早就超过300%,没多大问题。

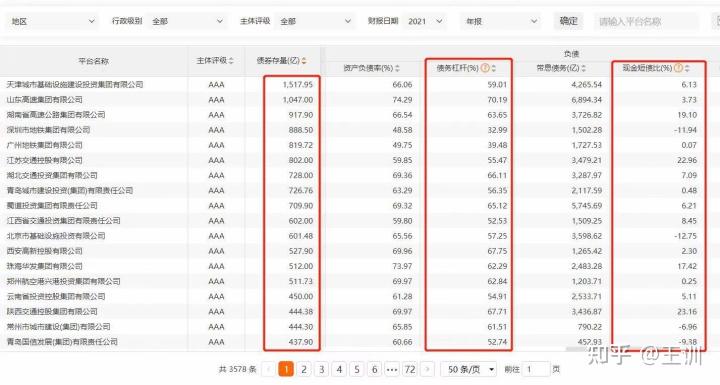

截至2020年末,全国政府债务余额46.55万亿元,政府债务余额与GDP的比重为45.8%,这两年虽然有所提高,但总体还有较大空间,这也是为什么各地方政府不断举债重要原因之一,反正到头来有中央兜底。(以下是地方债情况)

要是中央不兜底,那就破产处理或者找人接盘,破产直接拖垮地方银行,找人接盘就是reits,美其名曰“证券化”,项目质量先好后差,这是行业基本规律,参考美国次贷危机形成。企业债务包括金融企业债和非金融企业债务。

一次大金融危机必然伴随着大量企业破产和债务清算,不管是金融企业还是非金融企业,债务危机爆发都是因为经济好的时候杠杆加太高,一旦收入跟不上就完蛋,比如某大。

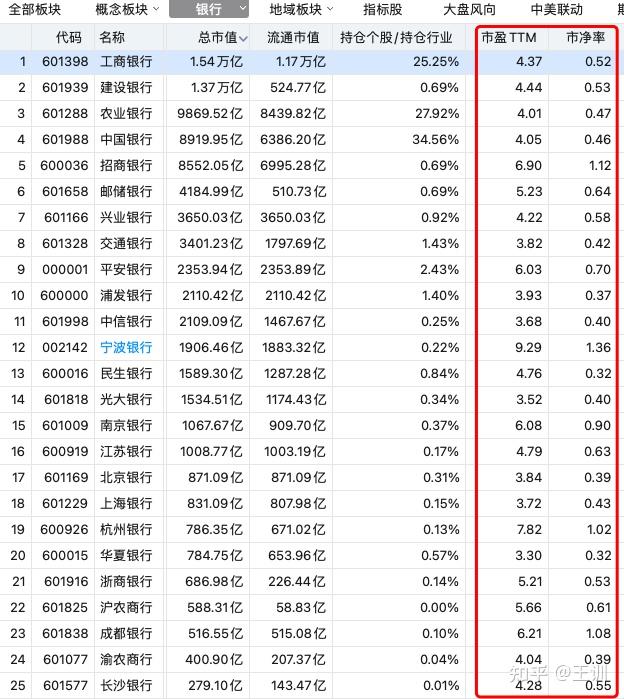

金融企业,特别是银行,本身就是负债经营,负债率普遍90%,相当于10倍杠杆,一旦危机来临,他们都是先行指标,看下最新银行市盈率、市净率。按照市值高低排序:

市盈率可以理解为你要是有足够多钱,买下公司多少年能赚回来(利润)。现在大部分银行市盈率3-5,也就是现在盈利不变情况下,你花钱买下银行3-5年就赚回来,还赚一个银行!前提是银行未来3-5依旧这么赚钱,金融行业是非常敏感,这个数据非常低,要么代表非常低估、要么代表非常危险。同理市净率也是如此,市净率=价格/净资产,市净率低于0.5,相当于1块钱,买到价值2块钱东西,现在银行股普遍都是这样。

大危机必然伴随金融企业破产,先是小公司、小银行,然后逐渐蔓延到大公司、大银行,直到ZF出手,现在大家看到巨赚钱四大行,二十年前都是靠财政部发债借钱救起来的。

个人债务违约潮来临

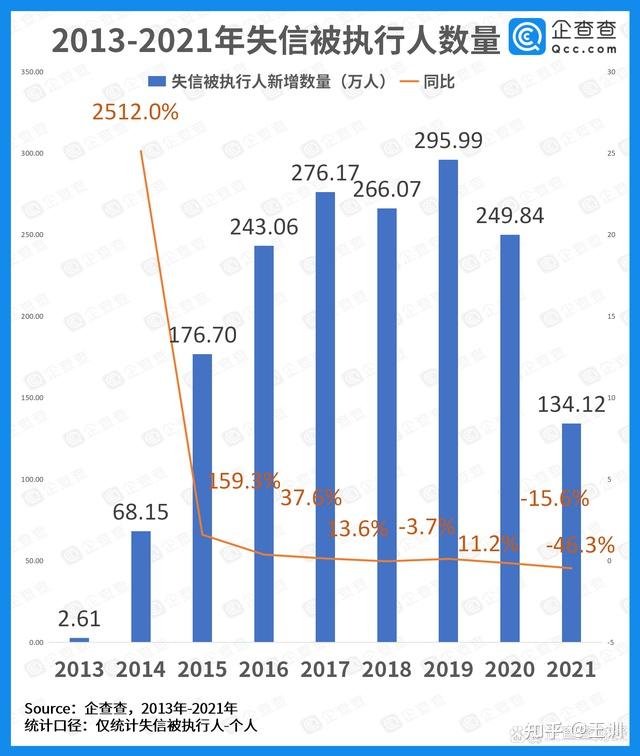

前几年p2p野蛮生长,很多人举债超前消费,三年疫情突如其来,破产中小企业不在少数,2013-2021年失信执行人数量。

根据阿里拍卖数据显示,2017年全国住宅用房法拍房数量为9000套,2018年2万套,2019年50万套,到2020年133万套,2021年则高达168万套。截至2022年2月20日,全国住宅用房法拍房数量已经到达175万套!2021年相比2017年法拍房数量竟然增加了185倍!

按照最近房价趋势,有机构预计到年底法拍房数量将达到500W,这是多么恐怖数据,按照每套100平计算,5亿平米,这还只是已经进入到法拍市场,跟失信执行人一样,没有经过法院都不在统计范围中,最新数据今年1-7月份房屋销售面积也就不到8亿平米。

不管是失信执行人还是法拍房,我相信其中大部份一开始都想正常履约,只是事情发展跟预期不一样,然后主动或被动失信,没有办法的事,这也是基本债务危机中重要一环。

除了债务危机,经济危机来临前还有一个重要表现,就是大公司不断收缩业务,缩减人员,储备现金用来抵抗风险,因为只有这样才能活下去,只有活下去才有机会。个人也是如此。

对股市而言,最好情况是危机来临前,手握现金等待最惨阶段抄底,然后就是慢慢数钱,一个普通人只要正常把握1-2次就能够实现财务自由,关键是最惨时候不好判断,很多时候都是进场太早导致错失良机。

就现在而言,还没有到最惨时候,至少股市还没有,考虑到目前流动性足够,阶段性机会是有的,但机会一天天减少,风险迟早会来,不知道是什么时候,盯住自己账户,控制最大损失,然后等。

~~~~分割线~~~

2022年10月《房地产未来五年》,原文如下:

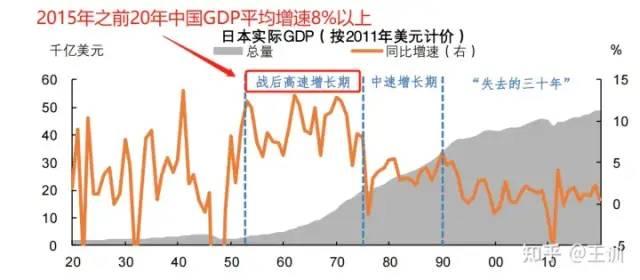

一、1953年朝鲜战争结束后,日本开启一轮GDP高增长时期,增速中位数8-10%,持续时间超过20年,1975年之后开始放缓;中国GDP在2015年之前20年平均增速8%以上,2015年之后“主动”提出L型经济,增速回到6-7%。

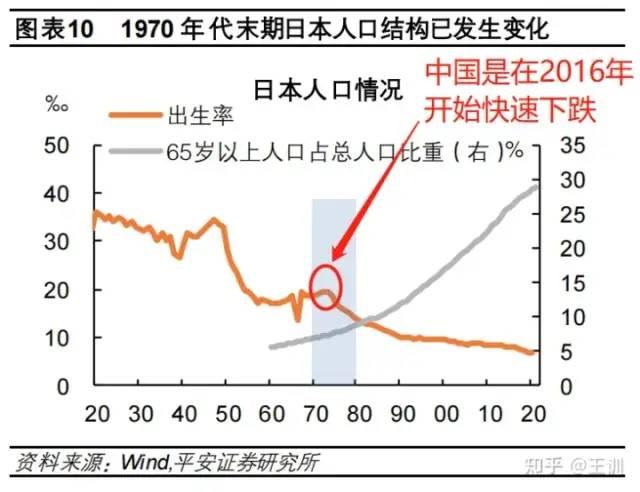

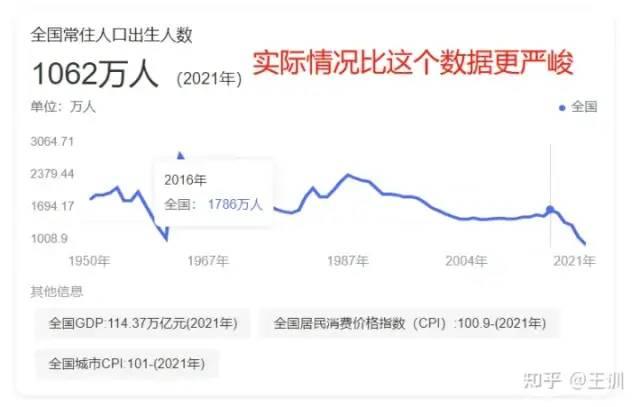

二、70年代初期日本人口出生率开始快速回落,1971年日本65岁以上占比7.05%;中国新出生人口数据2016年开始快速下跌,2021年中国65岁以上占比已经是14.1%。

从作为买房主力的 20-49 岁人口占比来看,日本在1970-1975 年见顶后进入趋势性下滑,中国则在 2011 年见顶后,出现了比日本1975-1990 年更快 的下滑。2020 年我国 20-49 岁人口占比为 44.7%,与 1985 年的日本相近。

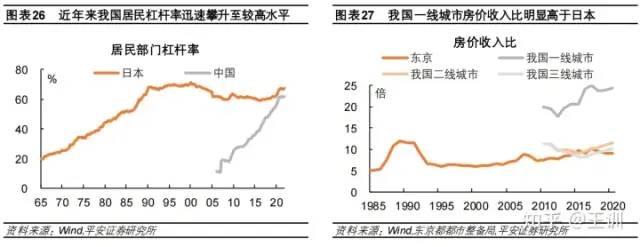

三、中国居民部门杠杆率由 2006年末的 10.8%大幅增长至 2021年末的 61.6%,绝对水平与1988年的日本相近,2016-2020 年的增长速度与日本 1987-1990 年的速度相近。

根据东京都都市整备局的数据,1985 年至 1989 年东京房价收入比由 5.0 倍升至 11.9 倍,在房地产泡沫破裂后 快速回落。相比之下,2020 年中国 50 大中城市的房价收入比为 12.4 倍,不可谓不高;北上广深四个一线城市的房价收入比更达到 24.3 倍。

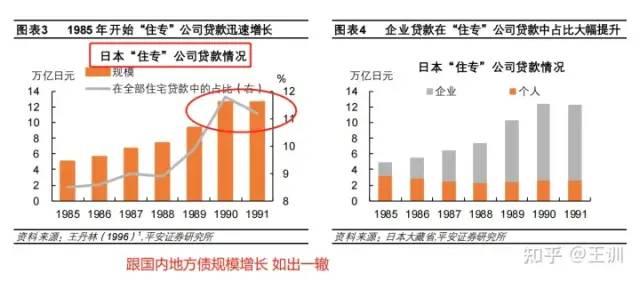

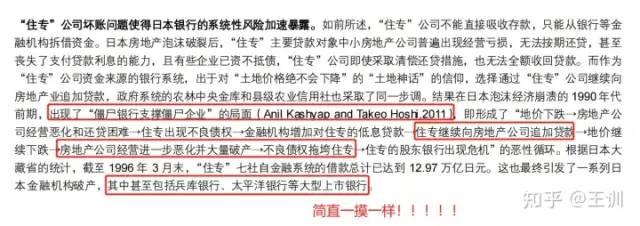

四、1985年至1990年,“住专”公司贷款规模由 5.04 万亿日元猛增至12.5万亿日元,其中企业贷款增量超过7万亿日元【住专:住宅金融专业公司,主要是为了绕开限制为个人购买地产提供抵押贷款】;在中国就是城投公司的地方债,从2015年正式发行以来仅经过8年时间,余额迅速上升,截至2022年7月底,地方债存量余额约34.5万亿元,城投公司就是地方政府为了更好更灵活创造GDP(搞钱)手段。

五、日本房价在1990年到达阶段性高点,对应中国2017-2018前后;经过短暂下行后,快速冲顶1995年前后到达高点,地产投资高位回落,对应中国2021-2022,你问接下来怎么走?在经济稳定性运行情况下,可能维持2017-2018价格很长一段时间,这也是ZF希望看到的。

六、日本地产泡沫破灭时候,出现一批“僵尸银行支持企业”,跟最近两年国内模式简直一模一样,本质上就是“拖字诀”。

七、未来解决方案:城投公司高价买地,保住土地价格——政策限制新房价格下跌幅度,稳住买房群体——放开二手房市场交易,毕竟政府要创收——有实力房企联合城投公司开发,或低价回购房产(烂尾楼),用于扩大公租房,稳住生育——稳步推进房产税,这个周期在10年以上。

那些刚需,指望房价快速暴跌的,估计会失望了,除非遇到大经济危机,才能加速房价回归。什么危机?目前能看到的就是【TH】,那会是难得一遇抄底房产的机会,时间估计2027年前后。

全文完。

~~~~~分割线~~~~以下是2024年3月发言

蓝星上房地产发展模式主要是两种:

1、欧美日韩模式,商品房为主,典型资本主义市场经济。

2、新加坡模式,政府保障房为主,适合大政府小社会。

小地方如果不发展政府保障房,香港就是反面典型,小市民是最大受害者。

国内显然是两种同步进行,前面20年主要是商品房,最近这几年问题开始显现,买得起的大部分都买了,买不起的掏空六个钱包上车的也不少,如果不调换思路,明显难以为继。

下一个20年主要是保障房为主,商品房也不能抛弃,这也是普通老百姓重要财富。那怎么办呢?

首先,现在房地产市场明显供大于求,所以价格导致下跌,但矛盾的事很多人还是没有房子住,特别是一二线城市居民。

办法也简单,大量建设保障房或者从现有房地产市场收购房子作为保障房,把他们从市场分离出来,用股市概念来说就是改成“限售房”,这样市场流通房子就会减少,供求关系慢慢就会改善,房地产市场就会慢慢企稳,保住大家财富,避免银行坏账。

但仅仅这样还不够,商品房和保障房要有区别才会引导有人去买,改善性住房或者别墅、大平层以商品房为主,普通住房以保障房为主,稳住房价同时,一定要让那些为社会创造财富的人看得到收益,比如住上更好得房子,让普通人过得上基本市民生活。

这才是共同富裕。@桂花遇酒