一边是现阶段的退休人员养老金,年年上调;另一边是年轻人35岁职场优化,以后还面临延迟退休。

真的是,各种福报都让咱赶上了

目前,人口老龄化的一大后果,就是养老金不够发。社科院此前发布的《中国养老金精算报告2019-2050》中提到,2035年的时候,我们的养老金就会出问题。不能说这种报告很准,但也能看出一定问题。

现在是2024年,离2035年,也就剩10来年了。离退休二十年甚至三十多年的小伙伴,你们有没有瑟瑟发抖?

养老金什么会不够发呢?这其实涉及养老金制度问题。一种是现收现付制,另外一种是个人基金积累制。咱们目前明显就属于前者。

现收现付制

现收现付制简单来说,就是这个月要支付的养老金,主要来自这个月刚收上来的养老金。有人把这种养老金模式叫作“老年人消费,年轻人付账”。

这种模式下,每个人看上去存了养老金,但实际上一存进去就花出去了。

这也就是为什么每个在职员工个人养老金账户里头的钱叫记账金额,因为实际上这笔钱是没有的,已经花出去了。

有没有很扎心吖~

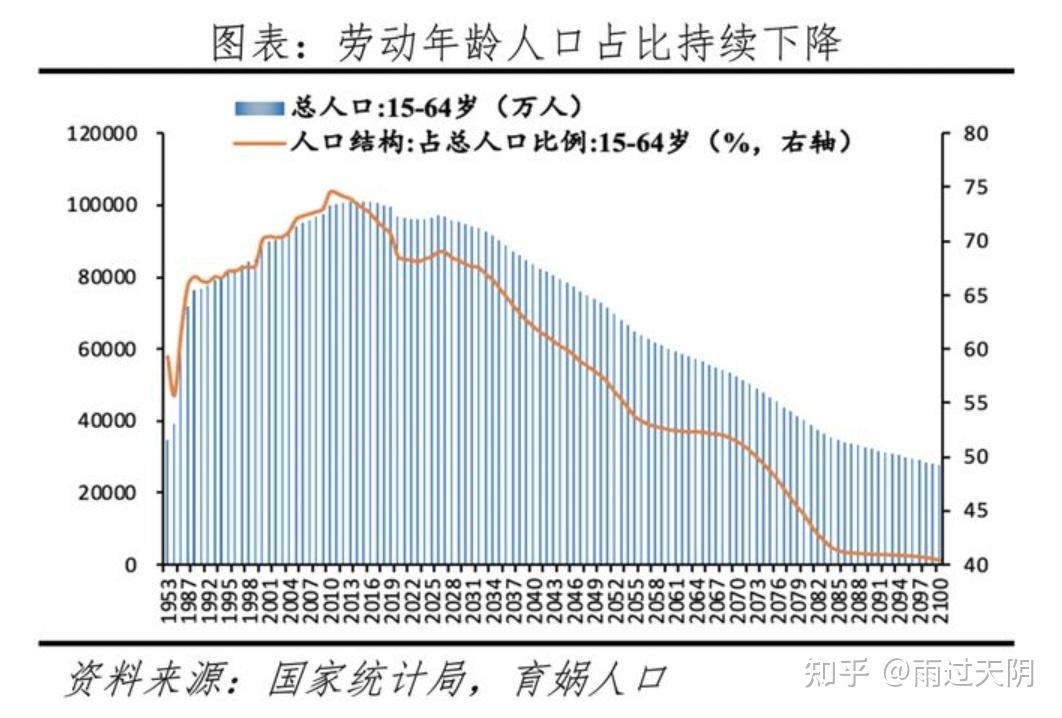

现收现付制要想持续运转,关键看什么呢?当然是看劳动人口的占比。

当劳动人口占总人口比例高的时候,现收现付制模式肯定不是问题。毕竟缴费的人多,领养老金的人少。

随着劳动人口占比逐渐下降,现收现付制的问题就会越来越明显。尤其老年人越来越多,正在劳动的“年轻人”,就不够薅了。于是,养老金缺口就出现了。

截止到2022年底,领取养老金的职工参保人是1.36亿,缴费的只有3.67亿,相当于2.5个在职职工供养一个退休老人。随着将来退休人数增加,供养压力会更大。

其实,养老金缺口不是未来才会出现,其实在很多年前就已经出现了。大约从2014年开始,当年收上来的企业职工养老金,就已经不够发了。

只不过有财政补贴,把这个缺口给填上了。

但这个缺口不会一成不变,之前是几千亿,但随着老年人的增多、年轻人减少,缺口会越来越大。

等到将来缺口大到八万亿、十万亿的时候,恐怕财政补贴也填不平了。