美元暴力加息的阶段,人民币的贬值压力非常大,结合当时我国宽松的货币政策,这种贬值更加是预期之内的。可以想象,当时维护人民币汇率相对稳定的压力有多大。美元加息结束,即使有降息行为,也不代表人民币一定会升值,但是贬值的压力肯定是减小了很多。

我国的《货币政策执行报告》多次表明,央行关注中美利差的核心是“处理好内部均衡和外部均衡之间的平衡,实现人民币汇率在合理均衡水平上的基本稳定”。所以,央行关注中美利差的实质目的在于保持人民币汇率的稳定性。在这个背景下,值得肯定的是,尽管美国加息期间,人民币出现了较为明显的贬值,央行依然坚持宽松的货币政策。因为汇率的决定因素不是单一和绝对的。

汇率的变动是个比较复杂的过程,反映了多种因素共同作用的结果,任何一个原因都不能独立作为汇率趋势的判断依据。

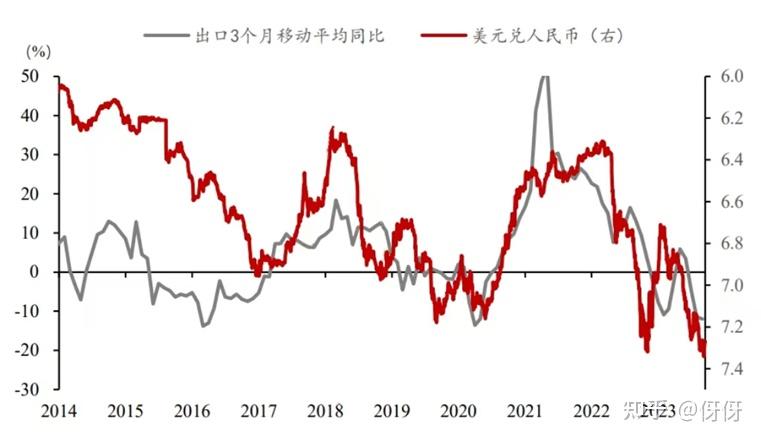

首先是经常账户与汇率的相互作用。也就是说进出口贸易通过影响跨境资金流向的方式影响汇率,经常账户盈余,货币会有一定的升值需求,但是到了一定的节点,升值会反作用于经常账户的收支情况(因为货币升值对出口有负面影响)。我们可以这样简单理解,对于中国而言,出口增长比较好的时候,企业和商业银行手中会有比较充裕的美元,人民币就会存在一定的升值预期。相反,出口不景气的阶段,境内美元流动性紧张,人民币就会有贬值的预期。

其次是全球对人民币资产价格的预期。无论是对于发达国家而言还是对于新兴国家而言,大量案例都表明了套利交易的诱惑性,有时候超额收益来源于汇率波动,有时候来自持有资产的价格上涨,更多时候两者是同时作用的。所以,一个具有资产收益率比较优势的国家,就会吸引资金的流入,从而货币升值。在人民币资产未来收益预期不高的时候,人民币资产对海外资金的吸引力必然下降,那么资金流出的压力就会加大,人民币汇率就会承压。

第三是货币政策和财政政策的共同作用效果。几乎所有的汇率模型都认为,宽松的货币政策会导致一国货币的贬值。而货币政策通常是与财政政策进行组合的。那么我们可以顺便看一下在资本流动性不同的国家,政策组合是怎样影响汇率的。

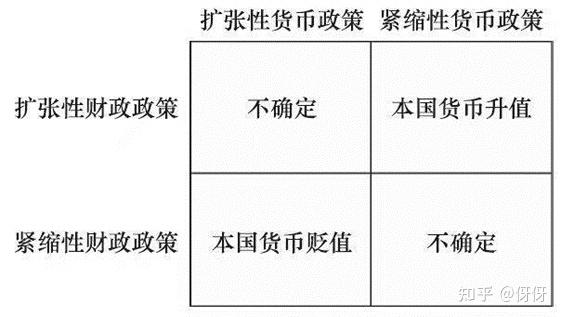

著名的Mundell-Fleming Model模型(简称M-F模型)早已指出:在高资本流动性的国家,扩张的货币政策会导致资本外流,汇率降低;扩张的财政政策会导致资本流入,汇率上升。这个结论更多体现在资本流动性很高的发达经济体,如美国,紧缩性的货币政策和扩张性的财政政策为美元升值做出了一定的贡献。

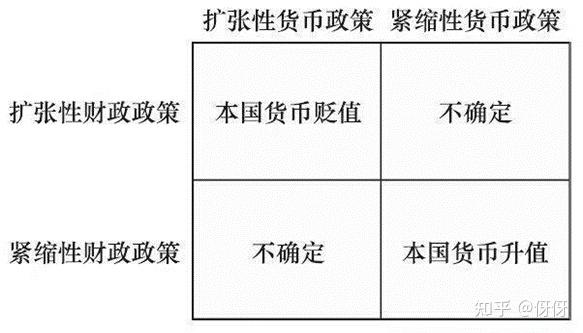

而在低资本流动性的国家,也就是控制资本流动的新兴经济体,货币政策和财政政策对汇率的影响则是相反的,如下图所示。以我国为例,扩张性的货币政策和扩张性的财政政策隐含了人民币贬值的预期。所以,结合全球贸易状况、美国加息等因素,人民币过去两年的贬值属于顺势而为。

我们知道,在一个开放式的经济体中,资本流动性的强弱对政策刺激经济的效果、对汇率都有着复杂的影响,资本流动性越强,汇率波动往往越剧烈。这其实也解释了为什么我国会对资本流动进行严格的管控——不谈及政治,单从经济角度来说,这是为了在利用货币政策和财政政策刺激经济的同时,保持汇率波动区间的可控性。

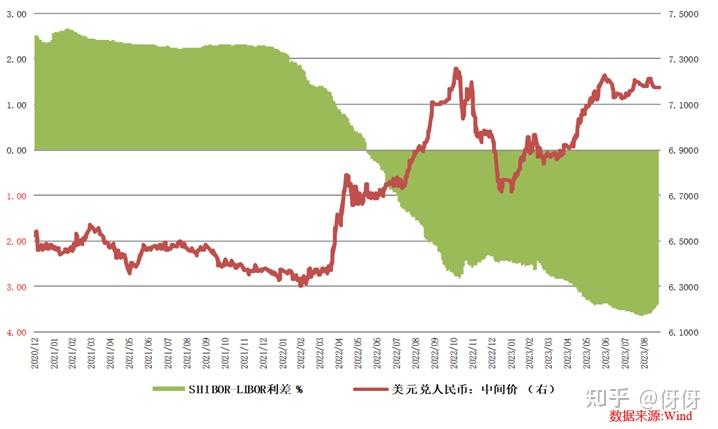

还有一些其他的影响因素,就不赘述了,其中也包括了两国的利差,但是多篇论文的实证检验结果显示,单一的利差波动对汇率的影响是比较小的。

所以,我们需要清楚的是,汇率的变化是受多重因素影响的。在全球贸易景气度不高的背景下,在国内资产收益率普遍下滑的现实面前,在国内政策组合本身就隐含了人民币汇率贬值预期的情况下,为了保持汇率而去简单跟随美国的货币政策,是没有意义的。过去两年,我国依照现状坚持了宽松的货币政策,是非常值得肯定的。

由于美国经济依然强劲,所以,美国即使降息,也会在较长时间内维持高利率的水平,而中国经济的总需求不足将致使宽松的货币政策不会轻易退出。所以,能够预见的是,中美之间的利率差异也会维持比较长的时间,但是随着美国加息行为的结束,双方货币政策差异带来的人民币汇率贬值的压力将减小。

除此之外,我们所关心的全球资本的流动方向也并不完全由货币政策和利差来决定,国内经济的复苏和资产收益预期的改善将会是重要的影响因素。所以,如何解决当前总需求不足的难题是非常重要的,当前经济的困境并不完全源自海外,而是在于国内的信心不足。

我们应该好好思考和研究的是美国等发达国家在陷入总需求不足的困境中时,都做对了哪些事情。更应该看到的是,美国不管怎样耍流氓,政府都始终聚焦经济,这是很具专业性的。聚焦重点,非常重要。另外,我们不能忽略的是,历史已经多次证实了,美联储对危机的反应速度一直在提升,其未雨绸缪、打长期算盘的能力始终非常强,这也同样值得我们认可和学习。