与其说“惠誉调低龙湖地产评级”,倒不如说国际评级机构在调低整个中国房地产行业的评级。

近期,被国际评级机构调低评级的中国房企不少,恒大、万科、碧桂园、龙湖……耳熟能详者,无一例外。

对这样的结果,传到国内,便是两种极端观点:一种是“阴谋论”。认为国际评级机构配合“假想敌”政府,把中资企业评级搞低,整垮中国经济。这种观点一时甚嚣尘上,很有市场。一种是“崩溃论”。认为国际评级机构的评级板上钉钉,是铁铮铮的事实,深信不疑,觉得中国经济要崩溃了,结果经济未崩,心态崩了,或“润”或“躺”,影响经济恢复。

历史的经验告诉我们,这两种观点都不对。两种观点,表露出来的看问题方法都是主观、片面的,一句话,就是非科学。

这几年,舆论场被不理性的民族主义思潮裹挟。在国际评级机构调低中国房企信用评级这件事上,鼓吹阴谋论,大可不必。当然,不否认国际评级机构的评价方法带有偏见或者认知有问题。

事实上,国际评级机构不光调低中国企业评级,也调低了欧美企业评级。比如近期,多家国际评级机构调低了美国纽约社区银行(NYCB)的信用评级,评为“垃圾级”。须知道,NYCB的资产规模达到1100多亿美元。

不光是对美国企业调低信用评级,惠誉甚至还调低了美国国债的信用评级。

言归正传,既然要评价国际评级机构的评级准不准,就要看国际评级机构是怎么得出评级结果的。以穆迪为例,我们看看穆迪是怎么对房企评级的呢?

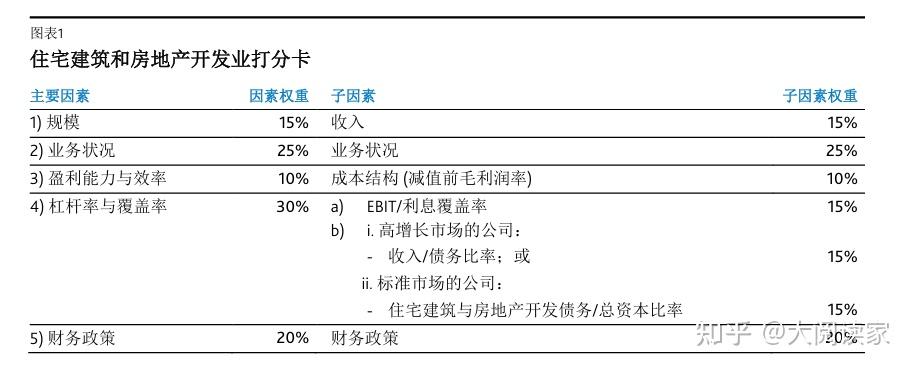

穆迪的评级方法并不神秘,就是最简单的“评级打分卡”:设定几个指标,赋予权重,然后打分分档次。

穆迪看重房企哪些要素呢?在其 2018年公布的住宅建筑和房地产开发公司的打分卡要素中,有五大要素:

1.规模;

2.业务状况;

3.盈利能力与效率;

4.杠杆率与覆盖率;

5.财务政策

以上五个部分,每个部分又包含多个子因素。打分卡中各因素的权重代表穆迪对一家房地产企业估测的重要性程度。根据公开的资料,我们可以看到穆迪评价房企各因素的占比。

从中,我们可以看出,穆迪对杠杆率与覆盖率比较看重,实际上最核心的就是房企的债务,这个占比是30%,其次是业务,然后是财务政策、规模、盈利能力与效率。

那么,为什么要这样设置呢?

杠杆率与覆盖率。穆迪认为,房地产行业实际上受到监管部门的影响较大,一个政策调整,往往就会对一家房企的财务状况造成巨大的冲击。比如三道红线政策一出,对房企的打击几乎是灭顶的。

业务。包括企业运营、业务与收购战略、产品种类、地域多元化和执行能力等。在这一点上,穆迪再次提到了政府监管,穆迪也指出“中国政府采取调控措施的首要目标是抑制投机性投资”,那么穆迪就会看一家房企能否应对这种政策调控导向。

财务政策。这一点无需赘言,很重要。

规模。规模大,反映了企业大小、市场地位和品牌影响力,也更容易获得银行贷款。

至于盈利能力,这也无需赘言。

以上是穆迪的评级逻辑,很简单、很清晰,并不复杂。穿透到最后就是负债、规模、融资能力、盈利能力、产品力以及应对政府监管的能力。这也反映了穆迪等国际评级机构对中国房地产行业较为深刻的洞悉力。

那是不是,国际评级机构调低了我们的企业评级,我们就不行了呢?我们就只能躺平,任人宰割?也不是。

实际上,这类国际评级机构的评级底层逻辑,就决定了其评级结果也存在“漏洞”。

比如:宏观经济环境的因素、整体金融市场环境的影响,行业的洗牌重整会不会为一些行业内的头部企业带来新的机会呢?这些因素,都没有考虑进去。

所以,穆迪自己也说:多数情况下打分卡指示的评级不一定与各公司的实际评级完全吻合。

那么,我们怎样正确地看待国际评级机构的评级呢?

如果,我们把目光放在2008年-2019年这十年的房地产行业。我们看看,那是怎样的光景?那是中国房地产的黄金时代:房价一天一个价、一月一个阶梯、一年一个翻番,2008年中国GDP为31.92万亿元,2019年则达到了98.65万亿元。“炒房团”一个城市一个城市地攻陷,置业顾问一手接过买房者几万块钱的“喝茶费”一手拿着高额的卖房提成,有的房企年会甚至公然找靓男美女跳艳舞、撒钞票……纸醉金迷、极尽奢靡。

但是,这样的繁荣是如何造就的呢?那就是三股力量的“利益合谋”——

第一个“合谋”:地方政府与房企的“合谋”。地方政府“厚爱”房企,因为要卖地,两个目的:一则创收,二则造城;房企接近地方政府,两个目的:一是平滑关系、快速推进;二是方便拿地、赚取暴利。

第二个“合谋”:金融机构与房企的“合谋”。做地产项目,从拿地、勾地开始,就需要用钱,而且是需要用大钱。几乎没有哪家房企,能够靠自有资金就能把一个项目做成功。

以前,地产行业有个段子:03年时候,一个穷小伙,拿着仅有的几万块钱,请一位商业银行的支行长吃饭、娱乐,然后拉着醉醺醺的行长来到一块荒地,对他说:“这块地是我的,你看能不能批个贷款,做成这个项目?”银行行长被“公关”得神魂颠倒,就答应了。这个穷小伙拿着银行的贷款批复,找到了区领导和住建房管部门的领导,说自己有充足的资金,具备开发的实力,看中了这块地。领导见状,快速批地。这个穷小伙,空手套白狼,一下子有地、有钱,开发项目,大获成功,成为了第一代中国房地产大亨。

这个段子的真假已不好辨别了。而到了08年过后,中国房企的胆子很大了,搞“高周转”、挪用预售资金拿地,杠杆玩得十分大。银行有监管限制,严控流向房地产的贷款占比。金融机构不惜“搞创新”,银行、信托勾连,搞通道、非标资产……一系列“花里胡哨”的金融创新,其实背后就是想方设法逃避监管,把银行的钱借给房企。因为,房地产是全社会最赚钱的项目。

不少中国50强房企针对企业员工搞的“跟投”项目,给员工借款的利率就是10%。很多房地产行业的员工愿意借,然后投入到公司的项目。因为,当时的形势告诉他们,他们加杠杆“跟投”房地产项目的回报率,远远高于10%。房地产最鼎盛的时期,原来只是负责帮助四大行剥离不良资产的AMC,居然成为了中国最赚钱的金融企业,造就了一代枭雄赖小民。

翻看各大房企的高管履历,除了管设计、工程、营销等领域的老总是自己培养的或者是行业培养的,另外相当数量的高管来自银行和地方政府部门。各大银行的省分行行长,纷纷来到了房企“效力”。房企老板看重,也是其在金融界的“人脉”。

整个行业的杠杆率越来越高,房价越来越高,房子越盖越多、地越拿越多,那是狂欢的年代。情况逐渐失控,大约在2012年以后,社会上已经开始有让大家警惕房地产风险的声音。许多房企老板自己也知道风险很大,可是,真要让他们停下来,办不到。

2015年9月12日,新华社旗下智库机构“瞭望智库”发布题为《别让李嘉诚跑了》的文章,就香港房地产大亨李超人频频卖掉其在大陆屯的地的行为,展开猛烈批评。这让国内的房企大佬更不敢跑,他们甚至承接了李嘉诚的资产,还在疯狂地吹大房地产泡沫。为什么?

他们坚信了一条:一定要把自己的企业做大,“大到不能倒”。这在中国房企50强企业里面,表现得尤其突出。

“大到不能倒”是个舶来品,还有自己的英文缩写TBTF,Too Big to Fail,指当一些规模极大或在产业中具有关键性重要地位的企业濒临破产时,政府不能等闲视之,甚至要不惜投入公帑相救。

这就是在2015年以后,中国房企老板还疯狂举债拿地、搞高周转的原因。可是,当时的中国房地产的疯狂,已经让另一个“乱象丛生”的金融业承受不住了。按照正常的融资途径,IPO、股市、 银行贷款、信托、银行理财产品、发债等渠道的额度都已经用满,房企已经很难拿到钱了。可是,聪明的房地产专家们,则并没有停下自己聪明的“脑袋”。

金茂地产就想出了一招。

第一步,他们剥离了若干不相干的业务;

第二步,收购了北京金茂万丽酒店;

第三步,注册成立了托管人;

第四步,将公司迁册到开曼群岛;

第五步,收购崇明金茂凯悦酒店;

第六步,向金茂地产的实体方兴地产宣派首次公开发售前股息;

第七步,成立了金茂投资。

经过一年的时间,2014年7月2日,金茂投资完成了新股占总发行股本30%的发行,集资30亿元港币。

当时,金茂的这一操作,迅速得到国内各大房企学习借鉴。当时的碧桂园财务总监吴建斌,在他那本出名的《我在碧桂园的1000天》里,特别记录了这一事件,称这是一个为地产板块住宅开发储备“弹药”的好做法。

因此,我们尤其记得,在2014年左右,国内不少房企都把目光聚焦在酒店、文旅项目上。再后来,同样的道理,又放在了物业公司上,分拆物业公司上市再圈钱。

而当时的碧桂园想“依葫芦画瓢”,盘活酒店融资,却没有成功,又把脑筋动在了教育上,搞教育上市。也就是后来的碧桂园博实乐教育控股有限公司,最终在纽交所上市。

事实证明,这样的模式不可持续。中国房企老板“大到不能倒”的如意算盘落空了。

2020年8月,央行、银保监会等机构针对房地产企业提出“三道红线”指标,即剔除预收款项后资产负债率不超过70%、净负债率不超过100%、现金短债比大于1。这“三道红线”,恰恰拿捏住了当时房地产行业三个软肋,期望通过这三道红线,倒逼房企回归健康的经营状态。

然而,政策设计的理想化,低估了中国房企的泡沫程度,也轻视了中国房企老板的“胆识”,最终,从恒大开始,整个房地产行业出现了集体危机。从那时起,中国房企其实都已经感受到了压力。

然而,过去几十年房地产的“高歌猛进”和惯性做法,以及中国房企松散、脆弱的管理,根本无力及时掉头调整。有的地方知名房企,直接打破产报告给地方政府,把“烫手山芋”甩给了政府,破罐子破摔。

而龙湖地产,则是这些房企中,很早就意识到“转型”紧迫性的少数企业之一。早早布局商业地产、公寓租赁业务,并且减缓了拿地速度、强度、力度。因此,当许多中国20强房企都相继传出破产危机后,龙湖地产还苦苦支撑至今,算是优等生。

即使惠誉把龙湖评级调低,龙湖也依然是行业最好。

下一步怎么办?

国际评级机构调低中国房企的信用评级,这是一个标志性事件。我们首先要做的,就是要正视这个事,更要从评级中,正视我们自身存在的风险和问题。

然后,是对症下药,进行调整。最主要的,就是丢弃掉“高周转”“高杠杆”搞房地产建设的“旧模式”,而是要回归到房地产建设的“新常态”——合理的杠杆、合理的销售方式、合理的利润。

转型的过程,是痛苦的,也绝非一蹴而就。单凭房企自身,也很难做到,更需要包括监管、地方政府在内的各方力量,“一企一策”,绵绵用力、平滑处置,避免在全社会形成大冲击、大衰退。

那么,我们能否化解掉风险呢?

作为一个对经济发展乐观的人,我认为,这一次,我们可以化解。从世界各国经验来看,经济有周期,这一次也不过是历史上所有的经济周期的重复。

经济的恢复,不过是对紊乱的旧经济秩序的重新洗牌、梳理、调整,将经济活动纠正到健康、合理的经济循环和秩序中来。这其中,除了靠全社会做正确的事,还需要时间来“消化”。