关于房价的整体变化趋势,我之前写过一篇很长的回答,基本已经把中国房价的未来讲清楚了。

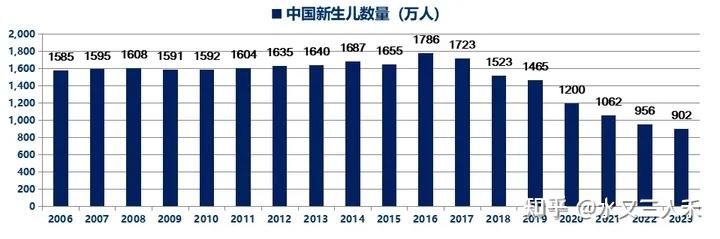

概括下就是首先,因为人口不可逆的快速下滑,房价的长期支撑力已经消失了,未来只有核心区域的房子才能保值,刚需房,偏远地区的房子是房价下跌的重灾区。

其次因为中国经济增速的长期,不可逆下滑,断贷风险上升,人们的预期收入下滑,购房会更加谨慎,房子的销售会更加困难,房价长期会处于低迷的状态。

就是这两点,基本上让房地产无力回天了,能稳住少跌点就不错了。

因为人口和经济,这两个点,如果其中一个点还有救,那房地产就还有救,两个同时出问题,就算大放水房子都很难涨价。

所以看到这里,我们已经明确了,现在买房,几年后看,肯定是亏钱的。

那么已知亏钱的情况下,是否有买房的必要?

那就看你是不是需要买学区房之类的了。

买学区房是什么行为?消费行为。

你为了下一代的教育,甘愿承担房价波动,去购入房产,这个潜在的亏损额,就是你的教育投入。

所以如果是为了小孩上学,你计算过即使房价下跌了,这个亏损的钱你也亏的起,就当给孩子上学花了。

这种情况下,学区房可以买,没问题,这就是一笔消费,你负担的起就行。别的不用考虑太多。

但是看题主的年龄,34岁,买房地段,外环康桥附近买个300W左右的房子。

这个地段基本就告别学区房了。

34岁的年龄,不知道题主的孩子多大,如果是学区考虑,建议去购买浦东浦西200-300万价格带的老破小学区房,现在买入性价比很高,因为总价低,未来跌也跌不了多少。

我在上面那个回答里面列过浦东和浦西比较便宜的、跌的比较多的学区房了,可以参考下。

200万的房子,你跌一半才100万,你买个400万的,跌一半就是200万,买1000万以上的,跌起来没个300-400万止不住的。

所以我是觉得现在买房子,总价高的就别别考虑了,万一跌下来,几百万的亏损,能把人心疼死。

总价低的,你要是当成消费品,那无所谓,投资品,大概率是要亏到心疼的。

至于可能的失业等问题,我觉得都是很有可能的,断贷的风险是必须要考虑的。

我这几天想过一个东西,就是很多人在上海比如失业了,在找工作的薪水都会大幅下降的,这样之前的房贷就不一定负担的起。

一般来说,中年失业再找工作,上海这边能找到2万多块钱一个月的工作已经很不错了。

这个税前2万多的收入,对应税后也就1.5-2.0万,刨去生活开支,也就能支撑1万多的房贷。

1万多的房贷,也就对应200多万的商业贷款。

所以个人来说,200万的商业贷款,大致就是极限了。

题主有100万现金,买300万的房子,大概也是贷款200万左右。

你们两个人一年能攒30万,等于1个月能攒2.5万,再计算下对应的两个人合计的收入。

我估计两个人合计的月薪也是在4万左右。

这里其实要分情况讨论,两个人各赚2万,和一个人赚4万多,另一个人不工作,是不一样的性质,前者会稳定很多。

考虑到题主34岁,IT行业,月薪应该是可以达到4万多的,所以我估计题主家庭主要就是题主在赚钱。

这样题主就得考虑自己失业断供的风险了。

就像我说的,中年失业再找工作,运气最好的情况,40岁后,能找到月薪2万多的工作,已经很不错了。

大量中年失业的人,是找不到每个月赚2万块以上的工作的。

所以,贷款200万买房这件事情,对题主的家庭来说,是有点风险的。

挖掘被忽视的经济数据,解密被隐藏的金融真相。我是三人禾,持续更新经济,金融方面干货,求关注。

如果我的回答对您有用,麻烦轻轻点赞,谢谢。