小米2023年业绩还是蛮稳定的,营收同比微降3.2%,可以理解。

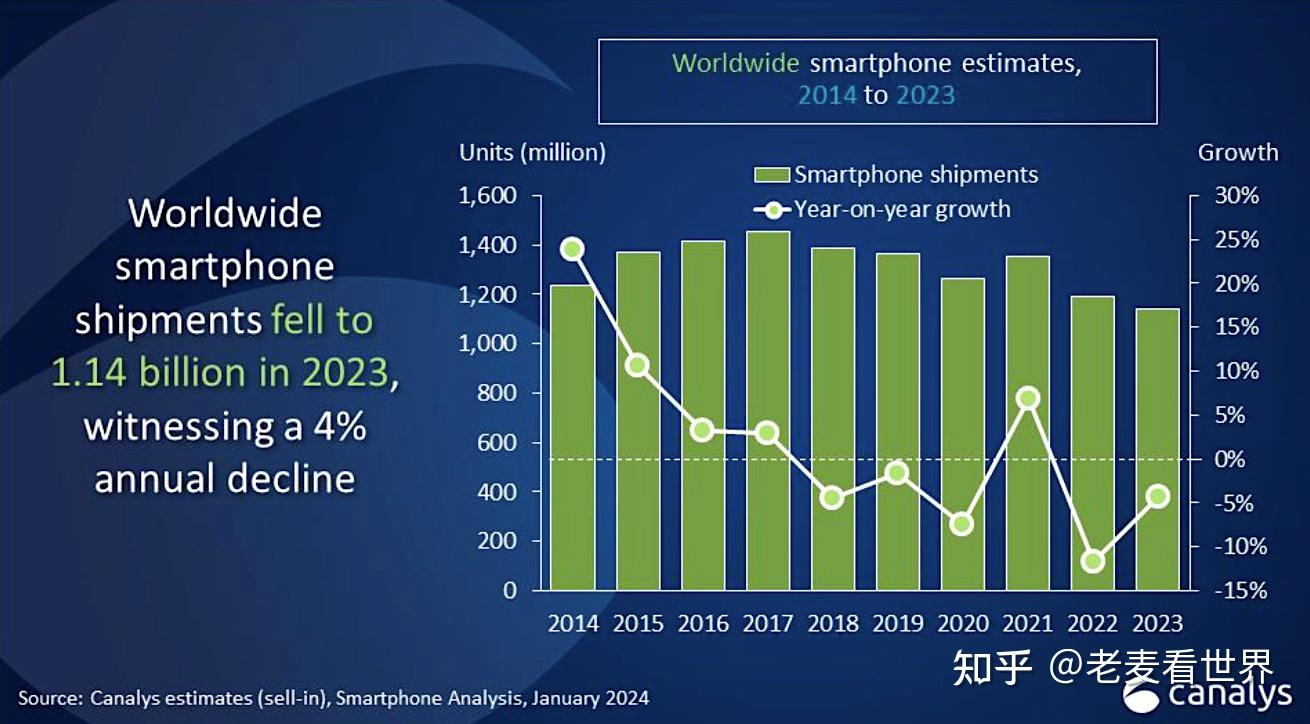

因为整个全球智能手机市场在2023年也是同比下降的。按照Canalys的数据,大概下降4%左右。

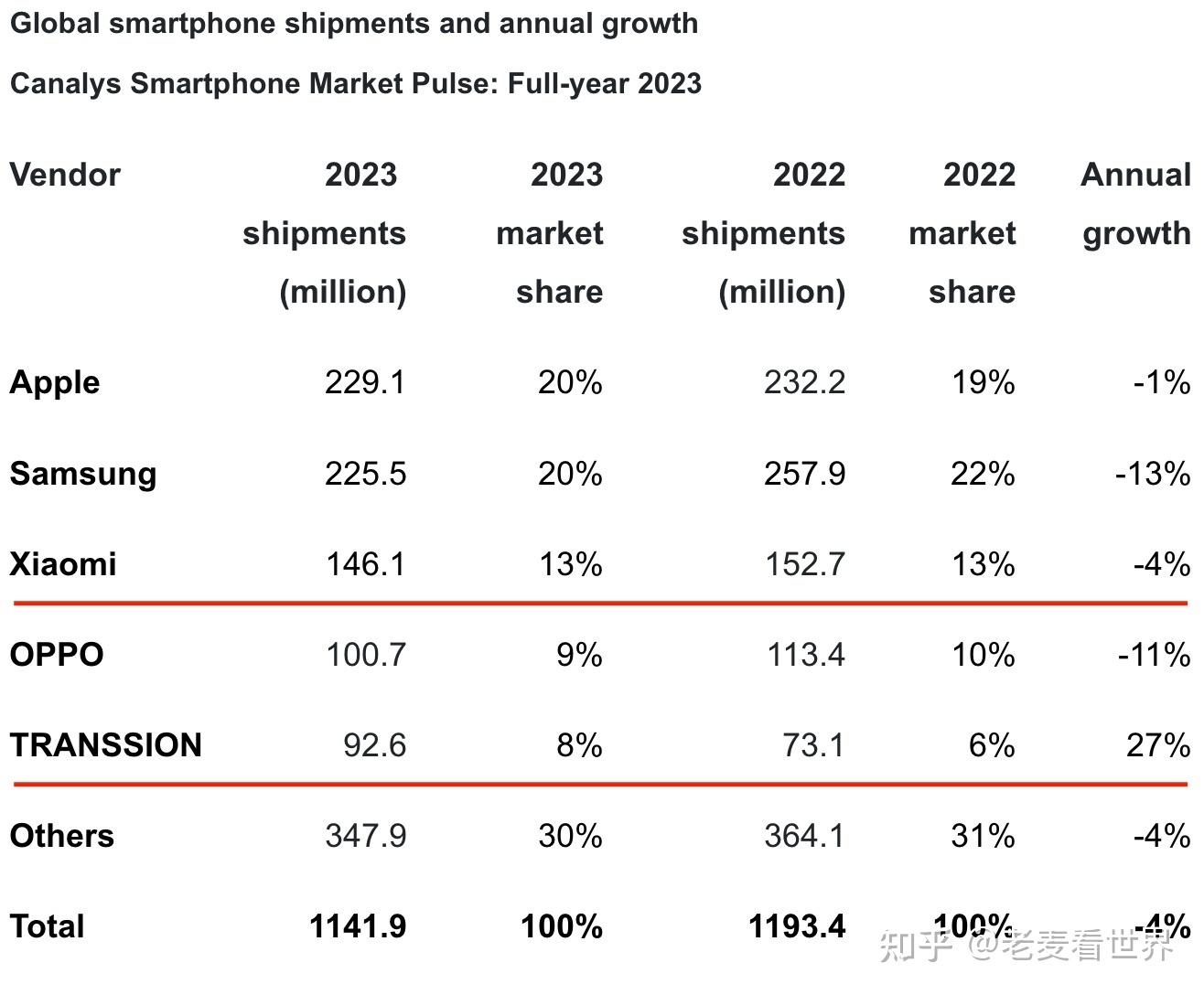

在整个销量排名中,小米依然保持了第三的地位,比三星表现好,三星同比下降了13%。

当然,传音控股的势头也还是蛮好的,同比增加了27%。引人注目。

不过,虽然小米的整体营收下降,但是净利润还是同比上升了126.3%。十分难得。

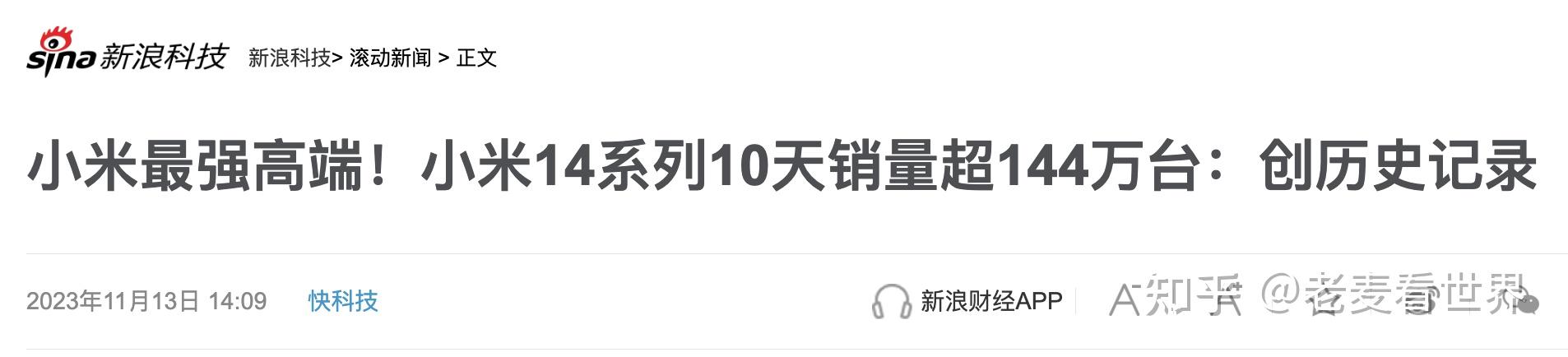

主要的贡献应该是第四季度高端手机小米14的发布以及大卖,拉高了产品的毛利率。

据小米方面介绍,2023年第四季度,小米在中国大陆地区人民币4000–6000元价位段的智能手机销量排名第一,市占率达到28.2%。

另一个值得注意的是,2023年,智能电动汽车等创新业务费用为67亿元。

随着小米汽车SU7的发布临近,2024年,小米汽车营销渠道的建立,充电网络的建设,以及汽车的持续研发投入,都会增加小米的业务支出,而根据蔚小理等新势力的历史经验,小米汽车业务的盈利估计也不会马上来到。

所以2024,2025年,很有可能小米汽车业务会拉低整个集团的毛利率。

当然,也不排除小米SU7一上市就大卖的可能,但是关键还是看定价,毕竟C级轿车市场已经比较卷,如果定价太高,跑量有可能会是一个问题。

但如果为了跑量而定价太低,短期内逃不过亏损的命运。

发布于 2024-03-19 22:35・IP 属地上海