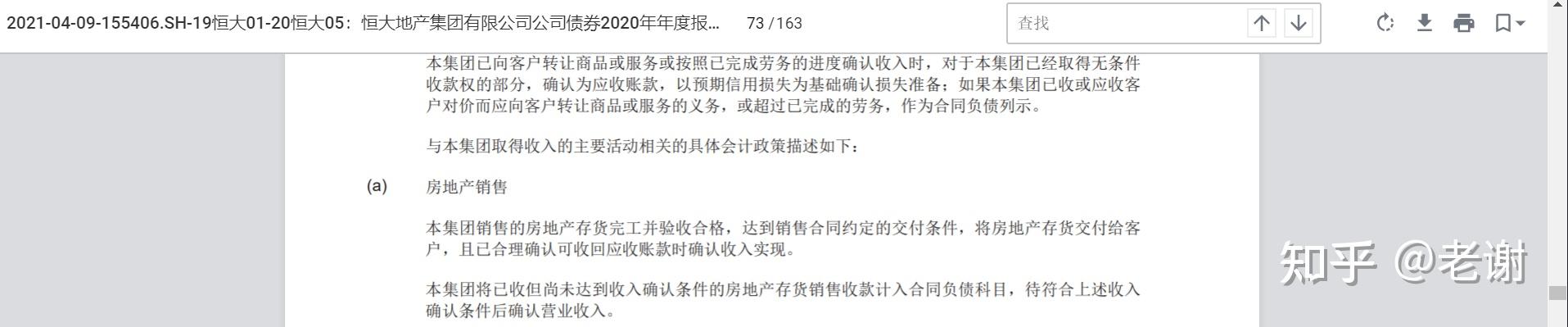

从证监会的描述看,这次的财务造假是:“通过提前确认收入方式财务造假”,用术语说是截止性差错。翻译成白话:销售合同是真实存在的,但在交钥匙的风险转移指标达成前,收入就提前确认了。

在前些年,大家蜂拥抢购新房的时候,签约付款收房可能间隔很长时间(比如说跨年),但烂尾率(恒大不交房),弃房率(买家不收房)都非常低(照或有事项准则指引,5%以下即为“极小可能”),所以我猜恒大是在收入确认的政策里面,加了这么个会计估计:由于“极小可能”出现签约付款后不交付的情况,所以公司在签约付款后的某一个时点,就可以确认相应的售房收入。这个时点上甚至可能存在买家的签字确认的交付文件,但终究没有交钥匙,达成风险/控制转移。

如果只看历史数据统计(比如说前十年),这样的收入确认政策不能说完全没有道理(但这与行业惯例不符,报表没有做出详细披露,且不够谨慎),而且年年滚动,报表数据也比较平滑。然而到了2020年,由于疫情等原因,上述的会计估计可能不再成立,收入确认政策也应该修改,但就本案由于缺乏细节,无法做出进一步判断。

回头看此次审计失败,我猜主要原因还是在于没有坚持“实质重于形式”的原则,纵使恒大有一万条理由,审计师测试了内控、复核了历史数据,写了一大堆significant matter,经过了risk managment,但终究未能有效应对环境变化下的估计差错。对比之前华融案德勤还能够坚持说:“不存在任何不诚信的行为”,“相关审计报告也不需要更正”,这次普华面临的问题和处罚都明显更重,可能从根本上动摇四大的竞争格局。

利益相关声明:前普华永道审计部员工,非房地产行业;离职超过五年,未接触过恒大项目的任何非公开资料。上述回答仅基于外部公开信息及会计知识盲猜,最终结果以证监会通报为准。

编辑于 2024-03-20 14:34・IP 属地北京