内容提要:

周二日本央行做出了17年来第一次加息的决定。日本央行为何会在犹豫了半年之后决定加息?日本结束货币宽松政策转而加息,对日本经济有什么影响?日本货币政策转向对亚太地区有何影响?

一、周二日本央行做出了17年来第一次加息的决定。

3月19日,日本央行在货币政策会议上决定解除负利率政策,结束了其超激进的货币刺激计划。

经过外界数月的猜测,日本银行的大规模货币宽松政策终于迎来了巨大的转折点。因为周二日本央行做出了三个决定:

一是将政策利率--无担保隔夜拆借利率区间,从-0.1%调整为0%至0.1%。

这是自2007全球金融危机以来的首次加息,也是在日本走出二十多年通缩,从去年开始进入经济上升周期之后,朝着其渴望已久的货币政策正常化迈出的一大步。

日本银行于2016年2月引入负利率政策,对金融机构存在日本银行的部分活期存款适用-0.1%的利率。虽然将-0.1%定为政策利率,但在变为无担保隔夜拆借利率的基础上诱导至0~0.1%左右。

二是决定结束其他非正统政策。

包括其收益率曲线控制计划,即旨在压低长期利率的长短期利率操作,该计划允许债券在窄幅区间内波动,比如收益率曲线控制、YCC,还决定停止购买交易所交易基金(ETF)等风险资产,因为它们已经“履行了自己的职责”。

YCC是日本央行于2016年9月引进、成为大规模货币宽松支柱货币工具。此前日本央行将短期政策利率定为-0.1%,长期利率的引导目标定为“0%左右”,为了使利率处于低水平,日本央行一直在买入大量国债。

购买ETF和房地产投资信托(REIT)的决定是日本银行于2010年推出的。与偿还后余额减少的国债不同,除非出售,中央银行通过货币政策买入持续存在风险的资产是极为罕见的。

日本银行透露,截至2023年9月末,持有ETF的账面价值约为37万亿日元,在股价上涨的背景下,账面收益目前已增至30万亿日元规模。自2022年6月以后,REIT一直没有买入,因此预计对市场造成的影响或将有限。

三是决定将继续购买长期政府债券。

日本央行在会议决议中还表示,即使在决定结束其他非正统政策后,仍将继续以与此前大致相同的金额维持长期国债的买入,并表示将在目前每月买入6万亿日元左右国债的基础上,今后仍然将按计划买入一定的金额。如果长期利率急剧上升,不管每月的预定金额如何,都会采取灵活增加国债买入等措施。

二、日本央行为何会在犹豫了半年之后决定加息?

2022 年俄罗斯入侵乌克兰之后,全球各地受地缘政治的影响,能源和大宗商品价格飙升,欧美通胀急剧走高,为控制通胀,美联储和其他央行相继多次提高了利率。

但日本经历了二十多年的通缩,经济正处于从通缩尾期向经济繁荣期转变的关键关口。因此,尽管通胀率也一度超过4%,但日本央行仍小心翼翼地将主要利率保持在零以下,这是自2016年以来一直维持的水平。

日本央行的负利率和大规模资产购买政策,旨在在停滞和通货紧缩的“失去的几十年”之后,启动经济增长和物价上涨。

由于负利率,意味着银行因将资本存放在日本央行而蒙受损失,因此该政策旨在鼓励它们向企业提供贷款。

该政策还大幅削弱了日元兑美元汇率,这对出口商来说是个好消息,但对消费者来说却不是,因为它使进口变得更加昂贵。

日本银行一直表示,如果有望持续稳定地实现2%物价目标,将考虑修改包括解除负利率在内的宽松政策。此前由于不确定是否会有更广泛的工资增长或更强劲的国内需求,日本央行不愿意匆忙决策。

近两年来,日本的通胀率一直处于或高于日本央行2%的目标。但日本央行希望有更多证据证明工资上涨和通胀,是由需求而不是暂时因素推动的。

目前,日本消费者物价指数同比涨幅持续超过2%,推动物价上涨的因素也从暂时性的原材料涨价转移到了反映人工费的服务上。日本银行在决议中得出结论称,2%的物价目标“已形成持续稳定实现的状况”,负利率等框架“发挥了作用”。

最后一块拼图似乎出现在3月15日,上周五。当时日本最大的工会与企业经过多轮谈判,获得了自1991年以来最大的加薪。

3月15日,日本的全国工会组织“日本劳动组合总联合会”公布的2024年春季劳资谈判的第一次统计结果显示,为工会会员争取的提高基本工资和定期加薪加起来的工资增长率平均为5.28%,是日本工人自1991年以来首次加薪超过了5%。

日本央行行长植田和男周二在新闻发布会上表示,工会为工人争取了超出意外的加薪这一结果,是做出结束货币宽松政策决定的重要因素。

NLI研究所高级经济学家斋藤太郎(Taro Saito)表示,此举是“日本央行朝着其渴望已久的货币政策正常化迈出的一大步”。

三、日本结束货币宽松政策转而加息,对日本经济有什么影响?

过去,当日本央行过于急于收紧政策时,经济衰退很快就会随之而来。不过,这一次的加息决定,应该不会对日本经济造成损害。因为日元进入加息通道,意味着日本央行已经确认日本经济结束了长期通缩转向下一个经济扩张周期。

第一、有利于日本银行业增加利润;

第二、有利于国际资本加速流入日本;

第三、有利于日元升值;

第四、有利于延续日本证券市场的牛市行情。

周二日本央行宣布加息之后,东京股市延续上涨势头。日经225上涨262点0.66%,收盘至39,978.50点。

与此同时, 加息也将对日本政府、企业和居民,带来一定的负面影响:

第一、此举将使消费者和企业的贷款更加昂贵;

第二、抬升日本此后发行国债的利率,增加日本偿还新发国债的成本。日本的国债约占国民产出的260%,是世界上最高的国家之一。

第三、此举将增加消费者和企业的今后贷款的成本。

四、日本货币政策转向对亚太地区有何影响?

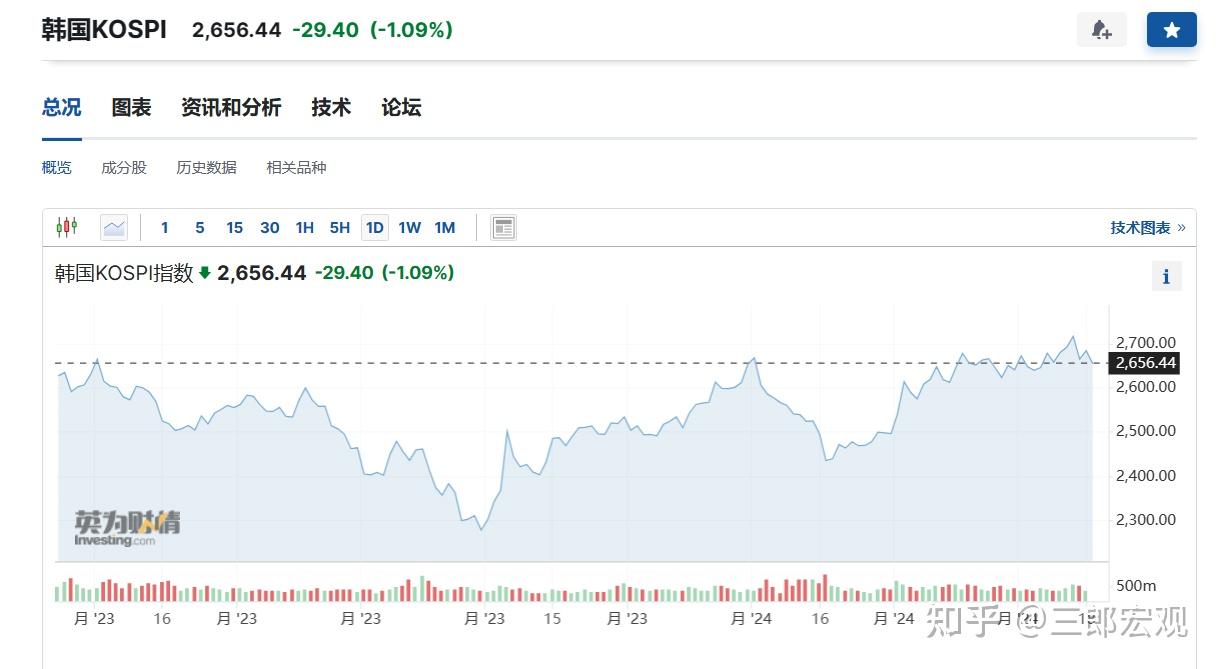

日本央行要结束宽松货币政策,转向加息,其实此前市场早有预期。但没有预期到的可能是,日本股市上涨,美元大涨;北上资金今天终结连续净流入,转为净流出,且幅度不小,大A股市下跌,韩国股市亦出现了大幅杀跌。

周二,A股市场明显受到了外围影响。上午走势相对较好的市场临近上午收盘时开始走弱,下午个股继续走弱。更为重要的是,外资今天加大抛售力度,最大净卖出一度超出57亿元。这与近期外资的净流入的走势出现了背离。收盘时,上证指数下跌0.72%,深证成指下跌0.58%,创业板下跌1.01%。

韩国股市也受到了影响。该国基金抛售科技股和一些此前因政府推动企业改革预期而飙升的股票。到目前为止,国内基金净抛售了1530亿韩元的股票,外国基金也在抛售。散户投资者是净买家。三星、SK海力士和起亚对KOSPI下跌拖累最大。韩国综合股价指数(KOSPI)今年一度下跌超14%,收盘时,KOSPI下跌了1.09%。

由于加息预期所带来的利差扩大预期,外来资金还将继续涌入日本,推高日本的股市。

从短期来看,由于美国通胀这两个月有所反复,就业市场依然火热,美联储从降息缩表转向加息宽松周期可能还需半年左右的观察期,日本利差微弱的变化对美元指数影响不大。

但从中长期来看,由于日元处于加息周期,美元预期将降息,日元对其他货币中长期肯定会处于强势地位,升值可期。

【作者:徐三郎】