我们拉一下最新的数据,看看2023-2024的趋势。

1、新房价格同比情况不断下滑。

从最近一年的数据看,70大城市房屋同比价格下滑的越来越多。

2023年1月,房价同比下滑的城市有55个。解封后大家预期经济会大幅反弹,因此一度对房地产的预期也有所恢复。反映在数据上,房价同比下滑的城市逐步减少,到2023年6月减少为42个。

但是大家很快发现,经济出问题并不仅仅封控导致的,而是固有矛盾在这个时候集中爆发了。也就是说,解封并不能刺激经济反弹。于是预期再次逆转。加上越来越多的开发商暴雷,整个市场一片哀嚎。

从7月开始,新房价格同比下滑的城市越来越多,到2024年2月达到57个。

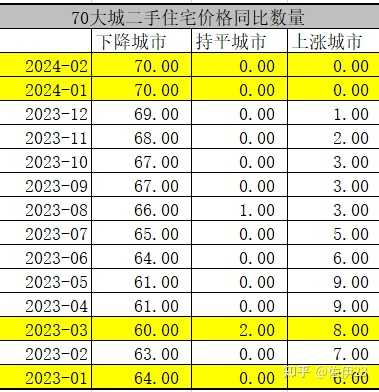

2、二手房全线下滑。

新房价格并不能完全反映市场情况,二手房更贴近市场。

与新房类似。2023年1月二手房下滑城市64个,解封的利好短暂刺激了房市,3月下滑的城市缩减为60个。

然而,解封带来的利好非常微弱,在经济疲软和房企暴雷的多重冲击下,二手房市场迅速崩塌。4月以来下滑的城市不断上涨,到2024年1月,所有城市二手房价格都在下滑,2月也是如此。

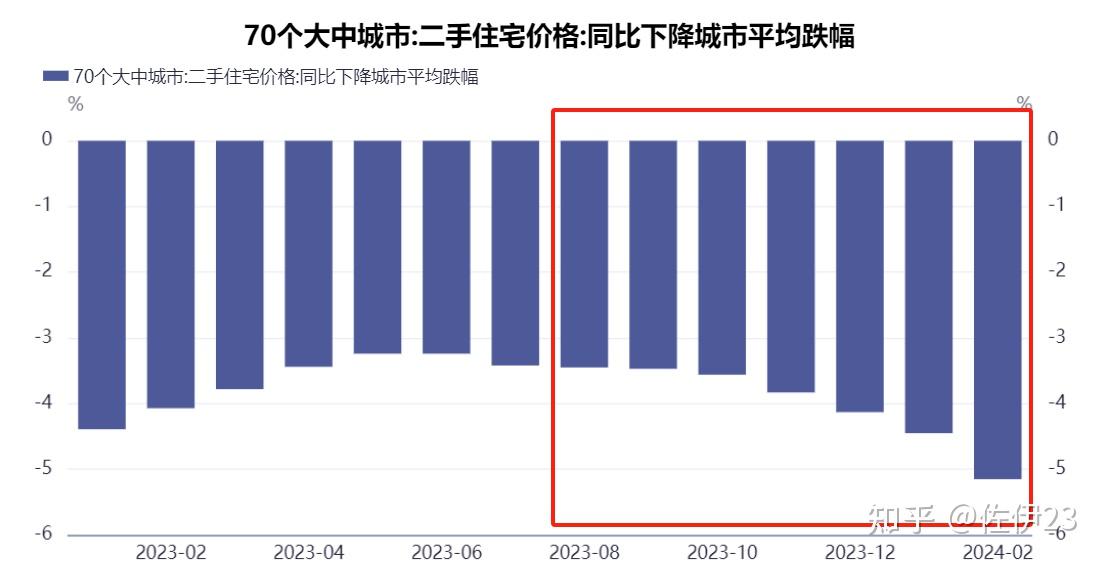

从跌幅看,6月以来平均跌幅也在不断扩大。

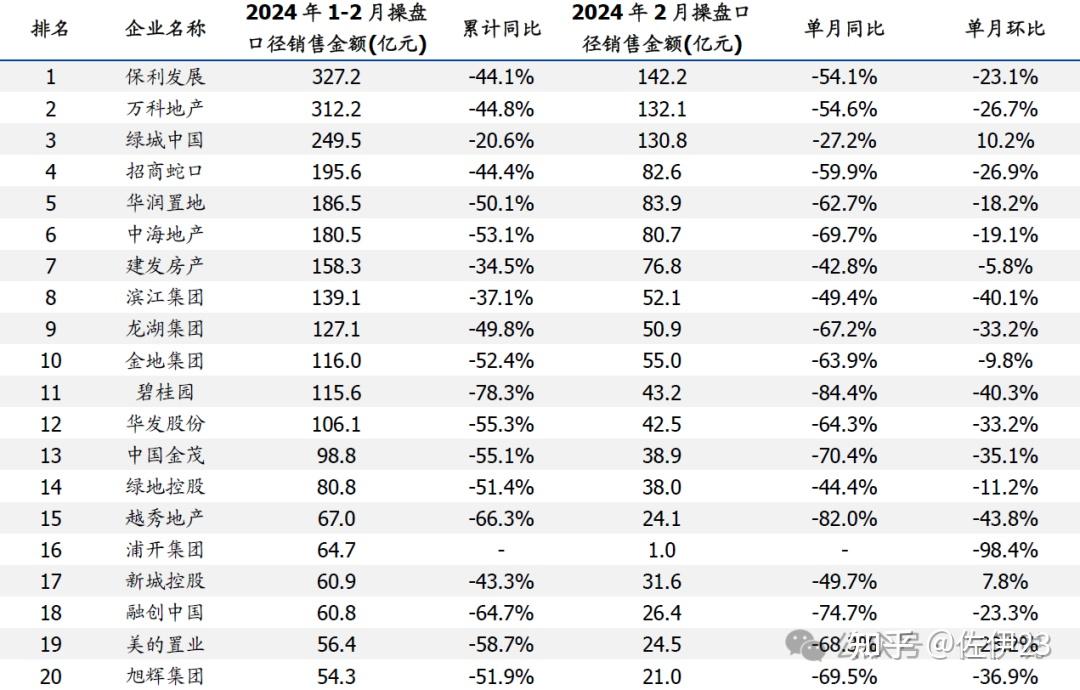

3、2024年开年以来,房地产销售几乎腰斩式暴跌。

我们从百强房企看,按方正引用的克而瑞的数据显示,百强房企二月销售同比下滑59.7%,即使剔除春节影响,下滑幅度也高达41.6%。并且这是全面下滑,即使最强的TOP1-10的下滑幅度也大致如此。

并且,这次大幅下滑不仅仅是民企,国企和混合所有制房企都大幅下滑。大家看下图,是1-20名房企的数据。这里面有国企,有混合所有制企业,有民企,所有企业无一幸免,销售额全部大幅下滑。

按方正引用的克而瑞数据,在TOP20 房企中:“

1)国央企2 月单月销售额同比-61.8%……国央企2 月单月销售额环比-29.8%;

2)头部民企2 月单月销售额同比-71.0%,环比-33.3%;

3)混合所有制房企2 月单月销售额同比-52.8%,环比-16.1%。”

这已经不是简单的下滑了,是销售暴跌。

4、销售暴跌导致房企回款大幅下滑,资金链进一步吃紧。

房地产企业资金有四大来源,国内贷款、利用外资、自筹资金、其他资金。其他资金主要就是和销售相关的各种回款。

从下表可见,以销售回款为主的其他资金占房地产资金来源的一半以上。现在,这个占据半壁江山的资金来源,腰斩式下滑。

实际上,之前的各种政策已经透支了房地产的销售。《财新》报道说,一名地方国企华南区域营销人士称,“我们楼盘2023年月均成交40套;2023年下半年,持续推出低首付政策,大力促销以价换量,月均成交量达到60套,但基本把未来两三年的客户都透支了。”

5、降价自救很可能是楼市接下来的走势。

越来越多的开发商不行了,白名单的作用也非常有限。地方倾向于将更多项目放入白名单,但是金融机构该审还是审,按市场化来。

金融机构既担心项目不符合要求,又担心即使符合要求,销售的时候也不一定能卖出去,还担心降价导致的抵押物价格下滑。

《财新》引述某机构人员称,“现阶段谁能保证建好的楼盘一定卖得出去?‘保交楼’和‘白名单’都是解决供给端问题,但如果需求端不行、房子卖不出去,银行资金又会打水漂。”

一些银行为了对付上面,在实施的时候出现了放款政绩工程,一些银行急着抢白名单中的优质项目,这都反映出金融机构对房地产继续看空的态度。

至于底层的放贷人员,他们考虑的不是什么政策、怎么救市,他们的要求很简单,我按政策放款了,出事了别来找我。

在这种情况下,楼市很可能会进一步下滑。“由于市场信心和行业预期尚未扭转,接下来大幅降价走量将成为多数企业在营销端的自保动作。”

至于买房是否明智,你可以根据所处城市自己判断。

最后,为了防止曲解,我要申明,困难总是暂时的,我们一定会挺过去,加油。

本文部分内容节选的资料我已发在“佐伊的读书圈”。

-----------------

我是佐伊,一个关注财经和时政的博主。

欢迎加入“佐伊的读书圈”,一起学习,共同进步,多看路,少踩坑。

欢迎扫码加入“佐伊的读书圈”。如果无法加载,请反复点击即可加载。

以下是最近我们讨论的一些问题,从复盘看,我们对当前经济基本面的看法大致是准确的。

您可以点击以下任意一个链接,下载星球搜索“佐伊的读书圈”即可加入

或者点击以下任何一个链接扫码加入(二维码不能长按识别。可以保存图片,然后用微信点扫码,再点相册,选取保存的图片。也可以用另一个手机扫码)