这里有一个核心问题,为什么在积极财政下,我国刺激经济的效果越来越差,以及我们应该怎么看待当前的情况。

01

社会化大生产和生产资料私人占有的矛盾,是市场经济的固有矛盾。在固有矛盾的作用下,资本的再生产过程会不断被危机打断。

自由竞争时期,危机会以完全的形态爆发,并逐步在市场自发机制作用下重新恢复部门间的相对平衡。

国家垄断时期,每一次出现相对过剩苗头的时候,国家就通过积极财政和宽松货币相结合的方式,直接干预资本的再生产过程,进而干扰危机的展开。但是调控不能解决矛盾,而只能不断地把矛盾往后推。

进一步讲,国家干预打断了市场自发调节机制的充分展开,导致经济无法通过市场自发调节达到平衡,它虽然延缓了危机,但造成危机的诸多因素却进一步沉淀下来。

不仅如此,它用以解决矛盾的手段,更为矛盾的进一步深化埋下种子。它一方面刺激生产畸形扩大,另一方面从根本上削弱了人民有支付能力的需求。矛盾越来越尖锐了。

在这个过程中,整个经济付出的代价越来越大。这首先就体现为债务规模越来越大。需求管理是以积极财政和宽松货币为主要手段的,也就是以公私债务不断攀升为代价的。

债务不断攀升,还本付息的压力日益增加,整个经济中一个越来越大的部分被生息资本无偿占有,企业和居民的可支配收入日趋减少。相互作用之下形成螺旋下降的恶性循环。

这就是市场经济下国家干预经济的过程,也就是我们常说的凯恩斯主义。要理解经济和债务的关系,就必须明白凯恩斯主义到底是怎么运行的。

02

什么是凯恩斯主义?我举个例子。

在某个国家,由于生产过剩,钢铁和水泥大量堆积卖不出去,钢铁厂和水泥厂开始大规模裁员。很多人失业了,经济问题逐步演变成社会问题。

在自由竞争时代,国家没有意愿也没有能力大规模干预经济。在国家资本主义时期,条件发生了变化。国家为了缓解危机,出台一个政策,号召每个城市修一个公园。

国家认识到,每个城市修一个公园有两个方面的好处,首先修公园需要钢铁、水泥,这样就可以消耗钢铁水泥的过剩产能,稳住重工业就业;其次修公园还需要雇佣工人,这还能带动一部分失业人口再就业,促进消费,带动轻工业发展。

这两者还能形成良性循环,因为重工业发展了会雇佣更多工人,进而消耗更多轻工业产品,轻工业发展了会购买更多设备、修建更多厂房,带动重工业发展。但是还有一个问题,市政府修公园的钱哪里来呢?赤字融资!通过赤字的方式向金融机构融资。

这不仅是一个例子,还是真实的史实。1933年后,罗斯福政府就曾雇佣大量失业青年修建众多的国家公园。当然,修建公园只是一种方式,它还可以是修建铁路、修建公路、修建机场、修建形象工程,或者修建各种烂尾和不烂尾的楼。

这就是凯恩斯主义。通过积极财政,配合货币政策,以负债和可能的通胀为代价,扩大需求(比如政府加大基础设施建设),消耗过剩产能,延缓危机的爆发。

事实上,从1997年开始,我国一直用凯恩斯主义调节经济中的相对过剩,这在缓解危机的同时,造成了越来越大的债务堆积。

03

1995-1996年我国第一次面临过剩。1995年104种主要工业品调查中,产能利用率80%以上的只占30%,主要是能源和原材料,50-80%之间的46%,50%以下的24%。1996年工业普查,900种主要工业品,60%的企业生产利用率不到50%。产能过剩在随后几年进一步恶化。国内贸易部1997年下半年对613种主要商品统计,供不应求的1.6%,基本平衡的66.6%,供大于求的31.8%。

我国一面淘汰落后生产力,一面在凯恩斯主义指导下,采取积极财政对冲经济下滑。其一,增加固定资产投资。投资主要靠政府拉动。原定全社会固定资产投资增长10%,随后调整为增长15-20%,增加投资2200亿(农林水利,铁公机,城镇居民住宅,企业技改等),仅铁路和公路投资就增加了470亿。其二,宽松货币政策。下调贷款和存款利率,下调准备金率,刺激企业投资和居民消费。企业投资其实增加不多,因为终端消费增加小。

1998-1999年继续加大财政力度,主要依靠基建投资,即农林水利、城镇居民住宅、企业技改、环保、电网改造、城市公用事业、粮仓建库、灾后重建等。同时,通过房改,推进房地产投资。

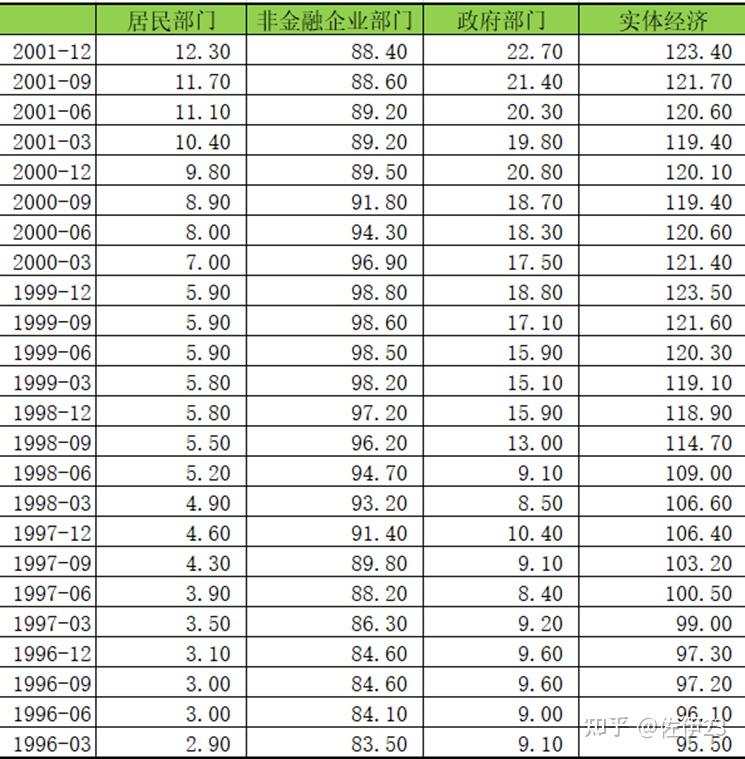

在这一时期,政府部门杠杆率快速上涨。1998年房改后居民部门杠杆率也快速上涨。这是我国第一次大规模使用凯恩斯主义方式进行需求管理,以应对产能过剩导致的经济疲软。

如果我们把1996-1997看做第一次危机时期,那么1998-2001年的刺激政策,就是为了延缓危机的第一次刺激。这次刺激干扰了危机的自发进程,但没有消灭危机产生的原因。在这次刺激之后,政府部门和居民部门债务都有了小幅度的攀升。2002年后,我国加入WTO。外需快速恢复,并且伴随城镇化加速,我国经济进入快车道。

04

2008年危机时期也是类似。金融危机爆发后我国受到巨大冲击,在极度危急的形势下,2009年我国决定加大投资力度,鼓励企业贷款,准备实施一系列基建工程。除了灾后重建外,主要有如下方面:第一,加快保障房建设,第二,加快农村基础设施建设,第三,加快铁路公路机场建设。

基建的钱从哪里来呢?从银行来。国家要求加大金融对经济增长的支持力度,取消对商业银行的信贷规模限制,加大对重点工程等项目的贷款支持。为实施上述工程,国家预计到2010年投资合计四万亿。

城投债从此爆发。第二次刺激时,债务上升最快的其实是地方政府,但是由于城投债统计在非金融企业部门之中,因此从数据看,非金融企业部门反倒是上升最快的。由于城投公司有地方政府信用兜底,金融机构乐于向其贷款。2009-2012年,平台债务快速增加,规模巨大。“截至2010 年末,全国地方投融资平台10.7 万亿,占GDP26.9%。”。另外,2008年后房地产价格爆炸式增长,居民买房争先恐后,居民部门杠杆率也开始快速攀升。这一次快速增长到2012年结束。

从上面两个例子我们可以看出,用凯恩斯主义的方式延缓危机,一个严重的后果就是杠杆率不断攀升,债务规模不断变大。

如果我们把1997-2007看成一个短周期,把2008-2012看成另一个短周期,那么这两个短周期不再是简单的重复,第一个短周期中,我们用凯恩斯主义的方式刺激经济,导致全社会债务规模与GDP的比值从95.5%上涨到123.4%,第二个短周期中,我们再次刺激经济,全社会债务与GDP比值在短短三年间暴涨至180.7%。

05

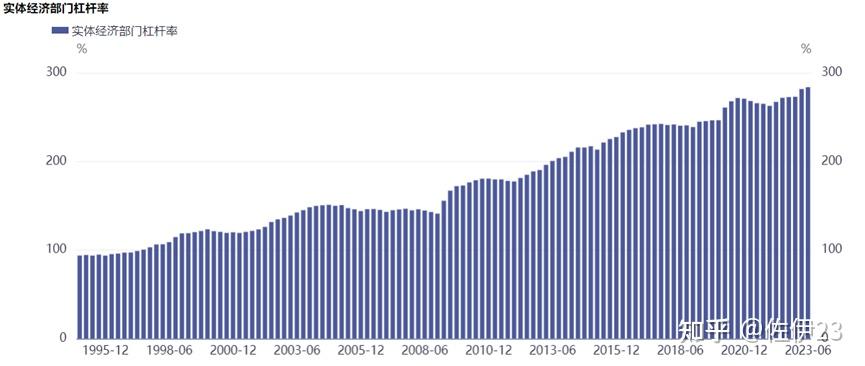

在当前的时代,我们危机的爆发形式明显不同于马克思时代,也就是说危机不再以周期性的产能过剩一次次简单重复地爆发。我们的爆发形式体现为通过凯恩斯主义延缓危机,而不断导致一个个短周期相继被推迟,产能过剩的危机,最终演化为以债务为核心的综合性危机,每一个短周期都构成一个更长周期的环节。

1997年后历次危机中,虽然都强调消灭过剩产能/供给侧改革,但需求管理明显是更主要的方面。失衡-刺激-恢复-再失衡-再刺激,形成了往复的循环。这不是简单的重复,这种重复的意义在于,每一次重复的时候,债务都在不断增长。

刺激是需要负债的,企业部门、政府部门、居民部门在不同的危机时期,相继更替加杠杆,不断催生债务规模。债务规模越来越大,资产泡沫越来越大,最终若干次的短周期构成了一次长周期,即若干次生产相对过剩的危机构成了一次总的危机,这个总的危机以债务为核心,呈现出诸多危机的交织。

若干次的刺激之后,我国债务与GDP的比值从90年代不足100%,增长至当下的284%。

06

欠债是要还钱的。

明斯基将借钱(融资)分成三类:第一类叫做对冲性融资,借钱的人有足够的收益(比如工资或者经营利润)能够还本付息。第二类叫做投机性融资,债务人的收益不能覆盖本息,必须在一定程度上借新还旧,但是整体而言,债务人的收益还是能覆盖当期利息。第三类叫做庞氏融资,债务人的收益不仅不能还本,甚至都不够支付利息。债务人必须依靠不断上涨的资产抵押,借新还息,或者变卖资产还债(导致资产价格崩盘,触发危机)。

当你的债务规模不断扩大,以至于你连利息都还不上的时候,整个社会的经济运行就会崩塌。

2016年底,人民大学发布经济分析报告,用2015年4161家非金融企业(发债企业)的数据做了测试,结论是:(1)对冲性融资不到2%。(2)约有9%的企业受益都不够还利息,必须借钱去还,即属于庞氏融资。(3)剩下90%左右,在一定程度上需要借新还旧,属于投机性融资。

目前的情况是,不负债就无法进一步拉动经济,经济就会下滑;要对冲经济下滑,就需要负债,而这又会进一步推动长周期的成熟。

以前的危机直接表现为短周期的相继出现,繁荣-过剩-衰退-复苏。现在的危机表现为若干个生产过剩的短周期、以及为了延缓危机而实行的刺激政策,共同构成了一个长的综合性危机,生产过剩-刺激-延缓-更大规模过剩-更大规模刺激-再次延缓-最终爆发危机,这就是现在条件下危机的表现形式。

我希望我们国家能尽快好起来,我也相信国家的政策,但是我们同样也要正视一个问题,到底要怎么解决越来越严峻的问题。

以上这篇文章,节选自我即将发布的系列文章《危机、债务和周期》,全文将于近期陆续发布至“佐伊的读书圈”

--------------------------------

我是佐伊,一个关注财经和时政的博主

欢迎加入“佐伊的读书圈”,和数百名各行各业的星友一起学习,共同进步,多看路,少踩坑。

欢迎扫码加入“佐伊的读书圈”。如果无法加载,请反复点击即可加载。

以下是七月以来我们讨论的一些问题,从复盘看:

我们基本判断了汇率的大走势

我们对楼市的跟踪也基本是符合实际的

我们对当前经济基本面的看法也是准确的

您也可以点击以下任意一个链接,下载星球搜索“佐伊的读书圈”即可加入

或者点击以下任何一个链接扫码加入(二维码不能长按,只能用另一个手机扫码)

一、通胀、加息、汇率和货币政策

1、7月8日判断,美国加息会导致人民币进一步下滑: https://wx.zsxq.com/dweb2/index/topic_detail/411412255425458

2、7月10日判断,美国加息汇率承压:https://wx.zsxq.com/dweb2/index/topic_detail/588284855414114

3、7月11日资料,《经济学人》从美国劳动力市场看加息:https://wx.zsxq.com/dweb2/index/topic_detail/588288118221544

4、7月19日判断,货币会大概率在第三季度降息降准:https://wx.zsxq.com/dweb2/index/topic_detail/811858581511242

5、7月29日分享信息,油价持续上涨导致通胀压力:https://wx.zsxq.com/dweb2/index/topic_detail/211854248225251

6、8月11日讲分析方法,关于汇率形成机制:https://wx.zsxq.com/dweb2/index/topic_detail/411881244484228

7、8月30日分享文章,加息和基本盘导致人民币汇率可能进一步下调:https://wx.zsxq.com/dweb2/index/topic_detail/588145242228854

8、9月10日复盘,人民币汇率下滑的内在逻辑:https://wx.zsxq.com/dweb2/index/topic_detail/188518125555152

9、9月15日,油价支持上涨,美国仍有加息压力:https://wx.zsxq.com/dweb2/index/topic_detail/211815182585111

10、10月6日,彭博社分析高利息对经济的各种冲击:https://wx.zsxq.com/dweb2/index/topic_detail/588525828248444

二、房地产相关问题和资料

1、如果房价下调,最终会下调多少:https://wx.zsxq.com/dweb2/index/topic_detail/211842552155811

2、房价还能撑下去吗:https://wx.zsxq.com/dweb2/index/topic_detail/411822412558828

3、未来房价的定价模型:https://wx.zsxq.com/dweb2/index/topic_detail/211844152142221

4、深度报道,一篇文章看懂当前房地产政策的影响:https://wx.zsxq.com/dweb2/index/topic_detail/811841184881282

5、房地产空置率分析报告:https://wx.zsxq.com/dweb2/index/topic_detail/411848545424418

6、房地产违约风险分析:https://wx.zsxq.com/dweb2/index/topic_detail/811825418242552

7、压力测算,房地产暴雷对银行的影响有多大:https://wx.zsxq.com/dweb2/index/topic_detail/411858522245248

8、房地产产业链全分析:https://wx.zsxq.com/dweb2/index/topic_detail/811825522442412

9、人口结构变化对房地产的影响:https://wx.zsxq.com/dweb2/index/topic_detail/588151825144114

10、房地产行业半年数据复盘:https://wx.zsxq.com/dweb2/index/topic_detail/411848548821148

三、基本面判断

1、我们是通缩还是通胀:https://wx.zsxq.com/dweb2/index/topic_detail/584444181444244

2、高盛《不可能的三位一体》:https://wx.zsxq.com/dweb2/index/topic_detail/811511851128522

3、去美元化和国际货币变革:https://wx.zsxq.com/dweb2/index/topic_detail/588288528842414

4、全球上半年经济回顾:https://wx.zsxq.com/dweb2/index/topic_detail/811511155488542

5、居民钱都去哪里了:https://wx.zsxq.com/dweb2/index/topic_detail/411848521254248

6、一线人员讲讲地方债的现状:https://wx.zsxq.com/dweb2/index/topic_detail/211858145482421

7、7月会议解读,如何判断当前的经济形势:https://wx.zsxq.com/dweb2/index/topic_detail/411842482228418

10、怎么看待当前的消费下滑:https://wx.zsxq.com/dweb2/index/topic_detail/211881255128211

11、全球产能过剩现状:https://wx.zsxq.com/dweb2/index/topic_detail/411858451521258

12、《经济学人》分析如果信托全行业暴雷对经济有多大影响:https://wx.zsxq.com/dweb2/index/topic_detail/588144255448114

四、分析经济的方法

1、减税为什么会引发储蓄减少:https://wx.zsxq.com/dweb2/index/topic_detail/412222281218248

2、一文看懂什么是库存周期:https://wx.zsxq.com/dweb2/index/topic_detail/211854422545851

3、说说M0、M1和M2:https://wx.zsxq.com/dweb2/index/topic_detail/811854445221152

4、央行扩表、新增社会融资和M2增速的关系:https://wx.zsxq.com/dweb2/index/topic_detail/411885824824228

5、怎么分析信贷融资数据:https://wx.zsxq.com/dweb2/index/topic_detail/211882222452581

6、怎么分析PMI数据:https://wx.zsxq.com/dweb2/index/topic_detail/211882151485141

7、怎么分析工业企业利润总额:

https://wx.zsxq.com/dweb2/index/topic_detail/411828812485528

8、息差空间收缩银行下调存款利率后的影响:https://wx.zsxq.com/dweb2/index/topic_detail/211842514185421

9、人民币发行的基础是美元还是土地:https://wx.zsxq.com/dweb2/index/topic_detail/811842282811882

10、《金融时报》文章——高利率环境下如何投资:

https://wx.zsxq.com/dweb2/index/topic_detail/811815812221882