文章说地方债超过了40万亿,这是对的,但不准确,容易照成误解。

我国地方债务分为显性(即地方债)和隐性(即城投有息负债)两大类。地方债务和地方债一字之差,但含义完全不同。

如果您静下心来把这个回答看完,就能对我国地方债务有一个轮廓式的了解。

我分三部分讲。首先普及一下什么是地方债务。其次我会讲一下地方债的问题到底在哪里。最后会分析一下地方债带来的影响有多大。

一、什么是地方债以及分类和规模

要全面理解地方债,就需要搞清楚什么是显性地方债,什么是隐性地方债。

(一)显性债务和隐性债务

我国地方债务分成两类,一种是显性债务,简称地方债。另一种是隐性债务,主要是我们常说的城投有息债务。

显性债务(地方债)的借贷主体是地方政府,隐性债务(城投有息债务)的借贷主体是地方政府控制的城投公司。

2014年前,我国法律不允许地方政府举债,地方政府为了绕开法律限制,就成立了各种投融资公司,以此为主体举债。

城投公司主要有三种融资方式。

第一,通过公司债等标准化债券进行直接融资,这样形成的债务我们称为城投债,目前规模大致为13.7万亿。

第二,通过信托等非标准化产品进行直接融资。

第三,通过间接融资的方式融资(银行贷款融资)。

第二和第三种方式形成的债务,不是标准意义上的“城投债”,但也是城投有息债务,规模大致有40万亿,其中以银行贷款为主。

这三种方式形成的债务,我们统称为城投有息债务,目前数量大致在53万亿左右(7月份数据)。城投有息债务明面上并非地方政府债务,但城投公司实际上是地方政府融资的壳子,目前阶段地方政府还会为城投有息债务变相兜底,因此城投有息债务又被视为“隐性地方债务”。

2014年后,新《预算法》出台,地方政府举债得到法律支持。到2023年12月1日,地方政府债券余额合计40.1万亿。地方债的借贷主体是地方政府,因此又被称为侠义地方债,或者“显性地方债务”。

我们常说的地方债务问题,就包括了“隐性地方债务”即城投有息负债和“显性地方债务”即地方债这两大部分。对这两部分债务,中央的态度是,一方面限制新增隐性地方债务,并逐步把隐性债务置换为显性债务,另一方面通过显性债务融资服务于基建建设。

(二)显性债务的分类

1、一般债和专项债

按债务是否对应相应的项目以及还款来看,侠义地方债(以地方政府为借贷主体的债务)又可分为一般债和专项债。

政府融资之后,资金有两种投向,既可以投到没有收益的公益性项目,比如修个公园,这种项目往往就没有任何收益,又可以投到有一定收益的项目,比如棚户区改造,这种项目就能获得一定的收益。

政府发行债券募集资金后,如果投入无收益的公益类项目,这种债券就被称为一般债券。一般债券由于没有收益,因此偿还本金就要动用政府的一般预算。这次内蒙的债就是一般债券,因此是纳入一般预算管理的。

如果投入有收益的项目,这种债券就被称为专项债券。由于专项债券的项目能形成收益,因此偿还本金不能用一般预算来,而应该靠专项债项目收入。专项债有一个重要特点,不计入宏观赤字率。

2019年之前,新增一般债券余额明显多于新增专项债券。

2019年底,一般债券余额11.7万亿,专项债券余额9.4万亿。疫情三年以来,整个经济遭到巨大困难,专项债成了政府刺激经济的主要抓手。政府发行了大量专项债,将募集的资金集中投入市政建设、产业园区、交通运输等传统基建领域,通过基建投资填补总需求的缺口,延缓危机的爆发。

于是,疫情三年间,专项债大规模爆发。2019年12月31日至2023年6月7日,一般债余额为从11.7万亿增至14.7万亿,增加3万亿;专项债余额从9.4万亿增至22.6万亿,暴涨13.2万亿。

专项债成了地方债的主体,后文我们将详细分析一般债和专项债的内部结构,从中能更清楚地看出,专项债取代一般债成为显性地方债务的主体。

名义上专项债应该都有项目收益,都能以项目资金偿还本金,但实际情况与此大相径庭。

专项债对应的基建投资承担着拉动经济的重担,这笔钱必须要花出去并且形成实物工作量。但是经济下行期,哪来这么多项目能够收回投资收益。

钱必须花,不花就完不成拉动经济的任务。地方政府没有办法,只有不断包装申报材料,甚至一度出现一个项目用到多个专项债的申报中。

这就导致一个问题,专项债的项目没有收益或者收益很少,项目根本就无法偿还本金。也就是说,专项债成为了事实上的一般债,而且如此庞大的债务还不计入赤字率,这无疑是一个隐患。

2、新增债券和再融资债券

不论是一般债券还是专项债券,到期后都可以再次发行债券“借新还旧”偿还本金,这就是再融资债券。

再融资债券一般而言用于借新还旧,偿还一般债券和专项债券的本金。为什么说“一般而言”呢?因为从2020年以来,部分再融资债券的用途从偿还本金变为置换地方政府的隐形债务,即把高息的隐形债务置换成低息的显性债务。也就是说,再融资债券有两个用途,一个是地方显性债务到期后借新还旧,一个是置换地方隐性债务。前段时间一万亿特殊再融资,就是用于置换的。

发行债券不是借新还旧、也不是置换隐性债务,而是为了获得一笔新的资金,用于无收益的公益性项目支出或者专项项目支出,这就是新增债券。只有新增债券,才能用于项目支出,才能形成实物工作量,才能真正起到拉动经济、延缓危机的作用。

那么,目前我国每年发行的地方债券中,有多少是新增债券呢?按财政部公告,我国2022年1-12月合计发行地方政府债券73,676亿元,其中“新增地方政府债券47,566亿元”,“发行再融资债券26,110亿元”。2022年全年发行的73,676亿的债券中,仅有64.56%能够真正起到拉动经济的作用。

(三)小结

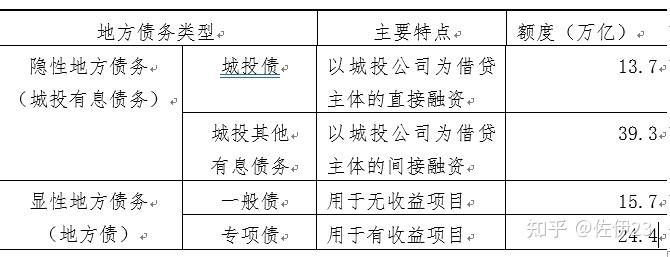

综上,我国地方债务总体额度合计约90.3万亿,其中以城投公司为借贷主体的隐性地方债务约53.0万亿,以地方政府为借贷主体的显性地方债务约40.1万亿。

在隐性债务中,城投公司直接融资形成的城投债额度为13.7万亿,城投其他有息负债(主要是银行贷款)约为39.3万亿。

在显性债务中,用于无收益的公益项目没有现金流收入的一般债为15.7万亿,用于有收益的项目理论上应有现金流收入的专项债为24.4万亿。

二、地方债务的风险到底在哪里

显性债务方面,由于政府信用好,债务期限长,利率低,因此目前风险并不大。当下地方债务的风险主要集中在城投债务为主的隐性债务。

下面就简要介绍一下城投债务风险的原因,及可能的趋势。

(一)多数城投无法实现收益

城投项目非常特殊,多数和基建任务相关。仅有少数城投项目创造收益(比如棚户区改造项目),多数城投项目不创造收益,投向都是公益类的基建项目,比如建公园,亮化工程,等等。

很多城投承担了投资任务,为了把钱花出去,可能会乱投项目。

很多城投项目不创造任何收益。某城市城投主要做市政道路建设和维修,亮化工程,公园场馆的建设。这些项目很难产生收益,公园是免费的,市政改造都是没有收益的,安装路灯、马路养护,都没有收益。某市某城投自己夸下海口,承担修某段一级公路的任务,这段公路却没法收费。

(二)部分城投债的项目是虚假的

有些看起来赚钱的项目是编的。2015年前,企业债很多项目都是编的,一个项目在各种不同地方用,发改委也不做实质性调查,也不监管资金后续使用。

某市以前靠卖地赚钱,从来没有发过债,后来由于某原因无法卖地,没钱了,想着去发债。但是该市以前没发过,市里就一家大点的城投,资产又很分散,供水、供电等等都散在其他公司。为了发债,就要整合资产。机构进场后,财政局给了他们一个表,涵盖区里面所有大小项目,财政说,“你们看看,哪些资产够的,就放进去。”机构人员一边看,一边打钩,这个项目5个亿,那个项目3个亿,有些项目名字一看就不错,是能产生收益的,就紧着这些项目打钩。弄完后,机构人员把表单给财政,结果大跌眼镜,财政说这些项目大部分是编的,不能用。机构人员看剩下来的项目,要么是不产生收益的大项目,要么是产生收益的小项目。没办法,就把产生收益的小项目全都弄进来,但是一加,规模不够,评不了AA,发不了债。后来一看,有个景区还不错,景区里面有些特殊建筑,机构人员就找评估公司问,这个能评多少。大的评估公司不敢评,小的为了赚钱顺着机构意思往高了评。

(三)多数城投还钱只能借新还旧

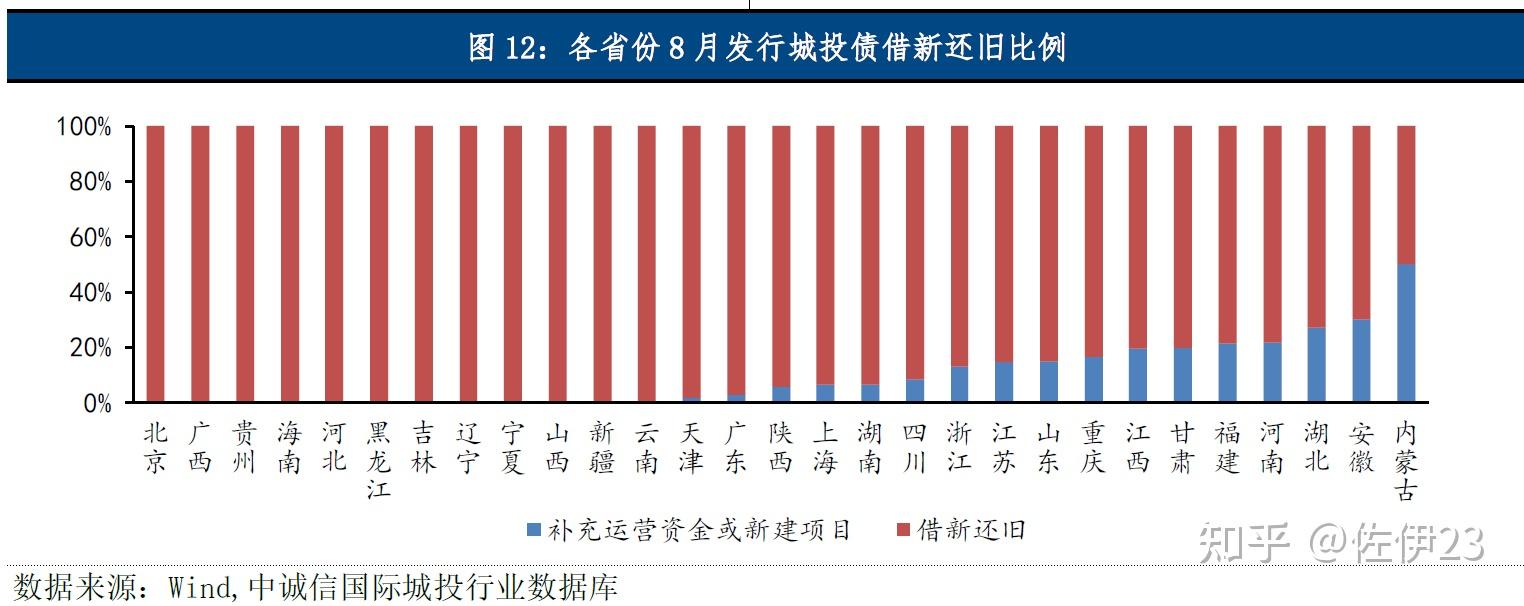

由于不创造收益,很多城投只能不断展期或者借新还旧。不光是本金了,很多企业利息都还不起了。借新还旧的比例有多大呢?我以标债为例,说一下城投最新的债务借新还旧的现状。

中诚信最新数据显示,从募集资金用途看,“8 月借新还旧整体比例达87.25%……其中北京、广西、贵州、海南、河北、黑龙江、吉林、辽宁、宁夏、山西、新疆、云南等12 省借新还旧比例高达100%;1-8 月借新还旧整体比例达84.56%,其中贵州、海南、吉林、宁夏、青海5省借新还旧比例高达100%。”

因此,如果仅仅从城投债的角度观察,绝大部分城投债的募资用途都是偿还有息债务。当然,我们还不能直接得出结论,说城投债务基本全都靠借新还旧来延续。因为,银行贷款中,还有一部分是项目贷,并不是借新还旧偿还有息债务,但是这一部分的书目统计起来非常困难,只能做一个大致的估算。

基本情况是这样,城投本身多数项目的确没有收益,仅交通、棚改等少数项目能够产生收益,因此大致能得出结论,城投债务多数必须靠展期或者借新还旧才能延续,不然资金链就会断裂。

(四)政府处理的思路

整体而言,当前的处理思路是这样的:

1、整体思路是以时间换空间

简单说就是把高利率的短期债,置换成低利率的长期债。比如,近两年来有一种“特殊再融资”债券,专门用于把隐性地方债务置换成显性地方债务。

我们以2023年发行的地方显性债务为例,主要集中在10年以上。

而城投债主要集中在七年以下。

另外,除了用显性债务置换外,还可以通过金融机构给予中长期贷款置换,这也是以时间换空间的思路。

不仅如此,显性债务的利率明显更低,银行贷款的利率不仅地,还可以谈,这就会降低当下的风险,把风险推向十几二十年后的将来。

除了这个方法外,还有两种常见思路,也是各地经常用的思路。

2、有国企的吃国企

最典型的就是贵州。

“茅台作为贵州最为优质的国有资产,承担起协助化解地方政府债务的重任”,贵州开创出了“茅台化债”的模式。2020年左右,茅台集团先后分两次,“将合计8%的贵州茅台上市公司股份划转至贵州省国有资本运营有限责任公司,两笔股份合计总市值超过1600亿(茅台最新市值2.28万亿计算)”。此外,“茅台集团还于2020年11月份发行债券,用于收购贵州高速公路集团有限公司股权。”

3、建立化债基金

化债基金多种多样,资源来源也不同,类似于保险,也有点像过桥。大致意思就是,境内各主体都出点钱,万一哪家城投出事了,就用这个钱先垫上,不至于影响境内融资大局。

很多地方都建立国类似的基金,或者在出事后承诺建立类似基金,比如兰州、潍坊都有类似基金。

4、恳谈会

把债权人喊到一起来,给大家讲讲我们的困难,要求大家不要催,或者帮忙核销一些债务。

三、如果放任债务出险会有什么问题

目前城投标债敢于直接违约的,几乎一个都没有,但是非标违约的已经很多了。我们看看非标违约会产生什么后果,把它乘以几倍就是城投债违约的后果了。

非标违约后,如果没有政府积极协调,该城投公司在金融市场上就几乎借不到钱了。多数城投盈利能力差,债务基本都要靠展期或者借新还旧,一旦被金融机构拉黑就岌岌可危。

某城投如果出事,会有两个方面影响:(1)影响基建企业回款,影响为自己担保的兄弟城投。(2)如果政府不积极协调,整个所在城市,甚至所在省份的城投和国企都会被金融机构拉黑。这一方面的影响才是最致命的。

某省是经济大省,前几年城投债很好卖,地位与江苏类似,但政府应对城投风险不积极,导致信用等级大幅下滑。比如,前几年该省某市出现某城投非标违约,资金方希望政府协调其他城投担保,就可以继续放款,但政府并没有给与很好的解决。现在该省境内多市均有非标违约,地位大幅下滑,金融机构爱答不理。

反过来也是一样,一个地方的大型国企出现债务违约,势必影响本地的城投和其他国企信用度。自己辖区内的国企或者城投出事,这要么表明地方政府财政腾挪不过来,要么表明政府对债务违约不作为。2020年,某省某煤爆发危机,一时间金融机构把该省全部拉黑。危机后,冀某能源躺枪,临近省份也一度深陷信用危机。另一省之前有省级国有企业违约,导致假永续债变成真永续债,整个省的信用度大幅下滑。

如果城投债违约,本地区其他兄弟城投和国企融资就残废了。不要老觉得银行也是国家的,城投也是国家的,就是左右手倒。银行没有这么听话,要是银行这么听话,为什么国家三令五申要求银行支持中小企业,就是效果不好呢?很简单,人家银行也要考核。某地城投违约,还有哪个金融机构会借钱给他们?签字的是我,出了事担责任也是我,我凭什么签?除非你政府出面协调,给解决方案,担保,成立化债基金,等等。

老是有人觉得这都是国家的,出了事没多大事,这是幼稚的,现在这么多城投非标违约,你自己去看看,网红城投所在地的其他城投和国企,融资都难成啥样子了。如果城投标债出现点状散发式违约,整个片区的经济都会受到巨大冲击,甚至崩塌。

本文部分内容节选自我在“佐伊的读书圈”中写的系列文章《财税、债务和危机》。《财税、债务和危机》一共四篇,详细分析了我国当前债务问题。

---------------------------------

我是佐伊,一个关注财经和时政的博主

欢迎加入“佐伊的读书圈”,和数百名各行各业的星友一起学习,共同进步,多看路,少踩坑。

欢迎扫码加入“佐伊的读书圈”。如果无法加载,请反复点击即可加载。

您也可以点击以下任意一个链接,下载星球搜索“佐伊的读书圈”即可加入

或者点击以下任何一个链接扫码加入(二维码不能长按,只能用另一个手机扫码)

一、通胀、加息、汇率和货币政策

1、7月8日判断,美国加息会导致人民币进一步下滑: https://wx.zsxq.com/dweb2/index/topic_detail/411412255425458

2、7月10日判断,美国加息汇率承压:https://wx.zsxq.com/dweb2/index/topic_detail/588284855414114

3、7月11日资料,《经济学人》从美国劳动力市场看加息:https://wx.zsxq.com/dweb2/index/topic_detail/588288118221544

4、7月19日判断,货币会大概率在第三季度降息降准:https://wx.zsxq.com/dweb2/index/topic_detail/811858581511242

5、7月29日分享信息,油价持续上涨导致通胀压力:https://wx.zsxq.com/dweb2/index/topic_detail/211854248225251

6、8月11日讲分析方法,关于汇率形成机制:https://wx.zsxq.com/dweb2/index/topic_detail/411881244484228

7、8月30日分享文章,加息和基本盘导致人民币汇率可能进一步下调:https://wx.zsxq.com/dweb2/index/topic_detail/588145242228854

8、9月10日复盘,人民币汇率下滑的内在逻辑:https://wx.zsxq.com/dweb2/index/topic_detail/188518125555152

9、9月15日,油价支持上涨,美国仍有加息压力:https://wx.zsxq.com/dweb2/index/topic_detail/211815182585111

10、10月6日,彭博社分析高利息对经济的各种冲击:https://wx.zsxq.com/dweb2/index/topic_detail/588525828248444

二、房地产相关问题和资料

1、如果房价下调,最终会下调多少:https://wx.zsxq.com/dweb2/index/topic_detail/211842552155811

2、房价还能撑下去吗:https://wx.zsxq.com/dweb2/index/topic_detail/411822412558828

3、未来房价的定价模型:https://wx.zsxq.com/dweb2/index/topic_detail/211844152142221

4、深度报道,一篇文章看懂当前房地产政策的影响:https://wx.zsxq.com/dweb2/index/topic_detail/811841184881282

5、房地产空置率分析报告:https://wx.zsxq.com/dweb2/index/topic_detail/411848545424418

6、房地产违约风险分析:https://wx.zsxq.com/dweb2/index/topic_detail/811825418242552

7、压力测算,房地产暴雷对银行的影响有多大:https://wx.zsxq.com/dweb2/index/topic_detail/411858522245248

8、房地产产业链全分析:https://wx.zsxq.com/dweb2/index/topic_detail/811825522442412

9、人口结构变化对房地产的影响:https://wx.zsxq.com/dweb2/index/topic_detail/588151825144114

10、房地产行业半年数据复盘:https://wx.zsxq.com/dweb2/index/topic_detail/411848548821148

三、基本面判断

1、我们是通缩还是通胀:https://wx.zsxq.com/dweb2/index/topic_detail/584444181444244

2、高盛《不可能的三位一体》:https://wx.zsxq.com/dweb2/index/topic_detail/811511851128522

3、去美元化和国际货币变革:https://wx.zsxq.com/dweb2/index/topic_detail/588288528842414

4、全球上半年经济回顾:https://wx.zsxq.com/dweb2/index/topic_detail/811511155488542

5、居民钱都去哪里了:https://wx.zsxq.com/dweb2/index/topic_detail/411848521254248

6、一线人员讲讲地方债的现状:https://wx.zsxq.com/dweb2/index/topic_detail/211858145482421

7、7月会议解读,如何判断当前的经济形势:https://wx.zsxq.com/dweb2/index/topic_detail/411842482228418

10、怎么看待当前的消费下滑:https://wx.zsxq.com/dweb2/index/topic_detail/211881255128211

11、全球产能过剩现状:https://wx.zsxq.com/dweb2/index/topic_detail/411858451521258

12、《经济学人》分析如果信托全行业暴雷对经济有多大影响:https://wx.zsxq.com/dweb2/index/topic_detail/588144255448114

四、分析经济的方法

1、减税为什么会引发储蓄减少:https://wx.zsxq.com/dweb2/index/topic_detail/412222281218248

2、一文看懂什么是库存周期:https://wx.zsxq.com/dweb2/index/topic_detail/211854422545851

3、说说M0、M1和M2:https://wx.zsxq.com/dweb2/index/topic_detail/811854445221152

4、央行扩表、新增社会融资和M2增速的关系:https://wx.zsxq.com/dweb2/index/topic_detail/411885824824228

5、怎么分析信贷融资数据:https://wx.zsxq.com/dweb2/index/topic_detail/211882222452581

6、怎么分析PMI数据:https://wx.zsxq.com/dweb2/index/topic_detail/211882151485141

7、怎么分析工业企业利润总额:

https://wx.zsxq.com/dweb2/index/topic_detail/411828812485528

8、息差空间收缩银行下调存款利率后的影响:https://wx.zsxq.com/dweb2/index/topic_detail/211842514185421

9、人民币发行的基础是美元还是土地:https://wx.zsxq.com/dweb2/index/topic_detail/811842282811882

10、《金融时报》文章——高利率环境下如何投资:

https://wx.zsxq.com/dweb2/index/topic_detail/811815812221882