也不用遮遮掩掩了,中国这些年的经济发展,很大程度上是建立在快速的债务扩张上的。

地方zf长期以来都形成了一个思维惯性——想要政绩,就搞GDP → 搞GDP,最快的就是大修大建 → 大修大建要钱,借债能最快地搞来钱。

借债花钱超级爽,一直借债一直爽。

然而2014年之前是不让地方发债的,但这难不倒公仆们,他们积极开动脑筋,想出了“借壳发债”的办法。

也就是地方上搞一个公司,用zf信用/土地信用背书,向各种金融机构借钱。

有的钱是从国有银行、券商、公募借来的,这些就叫标准债,是刚兑的,要是动不动就违约,会引发系统性金融风险。

还有的钱,是通过向信托、银行的理财渠道借的,债权人一般是个人投资者,或某些作死的p2p、民间财富管理公司啥的,这种债就是非标债,现在违约的已经很多了。

后来中y一看,不让发债,是为了让他们约束财政,不乱花钱,结果他们反而在规则漏洞中开辟出了旁门左道,越搞越夸张——现在大家只知道这些“地方隐形负债”搞得很大,但具体多大,谁也说不清楚。

后来中y只好恩准他们发地方债,很大一个原因,是为了鼓励把隐性债给置换出来,变成显性债,一来是为了方便宏观政策的制定。

因为你只有掌握细节数据,才能准确决策,对吧?最近统计局罕见地发文点名批评了两个省份的数据造假,主张要落实“统计数据造假一票否决制”。

二来就是为了方便监管,形成从上到下的权力约束。

我们今天看到地方债余额突破40万亿,这个数字在2022年12月末还是35万亿,11个月增长了5万亿,速度是相当快的。

而且这还只意味着显性债,还有一大块只知道很大的隐性债,才是真正的隐患。

有人说内债不是债,所以不用还,即便要还,开动印钞机就行。

我看b站上有好多标签为财经博主的up都这么说,分分钟播放量好几百万,有的小伙伴甚至觉得放水化债就是天经地义。

这种话真的很扯淡,说出来并不会显得您很有知识,只会显出轻浮,所以希望咱这的朋友不要说这样的话。这里推荐大家读一下我写的《内债到底是不是债?》。

Dalio在他的《债务危机》中确实表达过内债没有外债恐怖,不会导致国家破产,

但它是有前提的——决策者能否将坏账风险分摊到多年。

没有一个字提到内债可以不还。

有的答主说,就是不还,你能咋滴?

确实不能咋滴,但“塔西佗陷阱”听过没?你以后要做任何事,都要付出巨大的成本——以前一张A4纸能搞定的事,之后你不真金白银伺候,没人搭理你,而且不能是本币,得是外汇或者黄金。

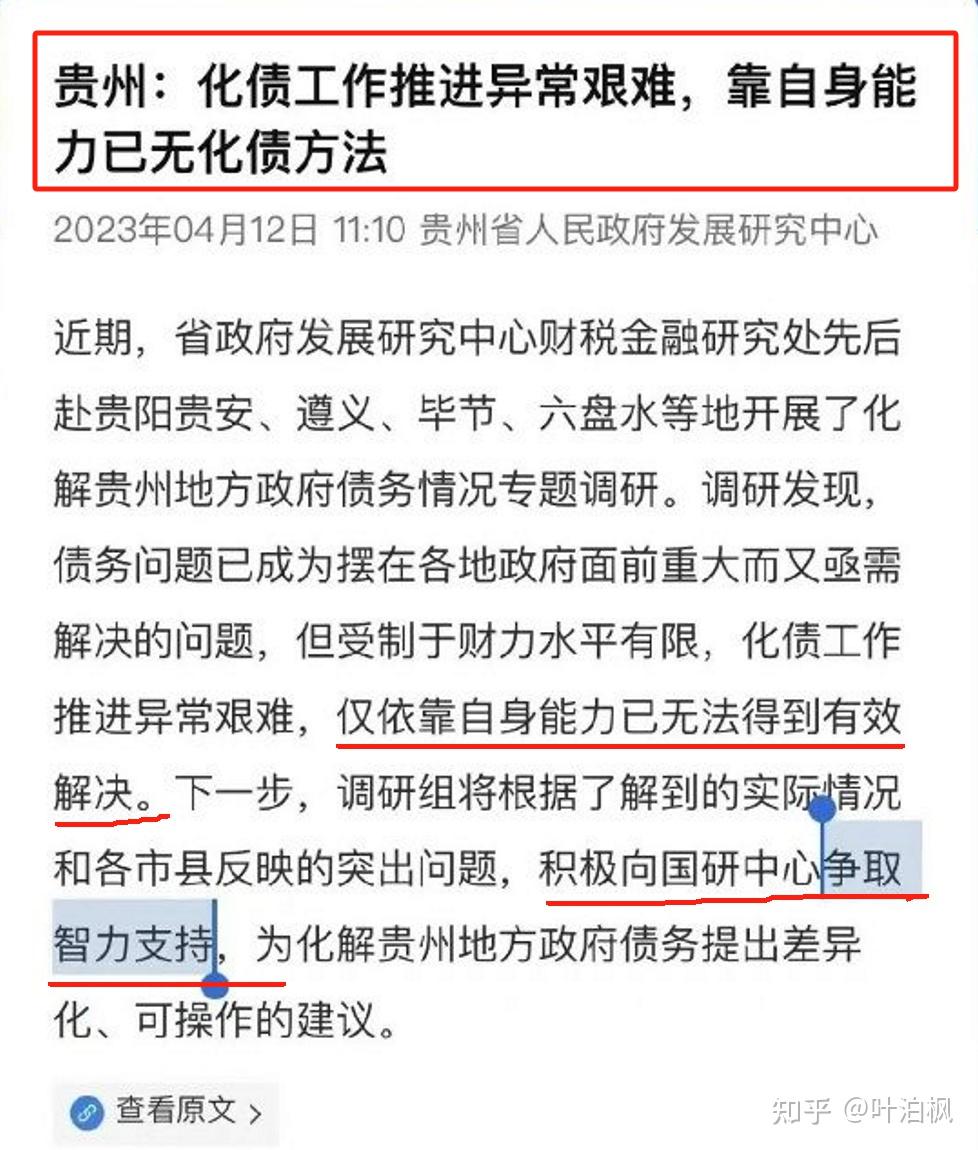

实际上,甭说不还,就是自爆一个“偿债困难,请求上级给予智力支持”,再想融资,都会难如登天。

比如现在遵义的债你还敢买么?融不到钱,他拿什么搞GDP呢?

要知道现代化的基建和工业化,都是资本密集化的过程,需要持续的融资再循环,意思是你建一个工厂,投入了80%,突然没钱了,它不能开工产生收益,那你前期的沉没成本就打水漂了,它的资产价值不是建成后的80%,也不是成本的80%,大概率是0,甚至是负的。你看水司楼,谁敢接盘?只怕运营成本比营收高得多。

温铁军在《八次危机》中,提到过60年代苏联撤资给我们造成了重大损失,也是同样的逻辑,因为半拉工业没卵用,反而还占用了大量经济资源。

所以现代国家不到万不得已,很少主动违约,除非是像朝x那样极端封闭不与外界通人烟的地方,那你可以不讲信用,就像某些撸贷村一样,撸完就往村里一躲,征信不征信的也不管了,反正也不想再借钱做生意追求进步。

总之,不管是外债还是内债,都是要还的,只是内债可以还得相对轻松一点。

外债你到期不还,立马调低你的信用评级,然后全世界都看到你现金流出了问题,融资立马断线,国内的很多房企暴雷都是从外债违约开始,就是这个道理。

内债因为有一个高权威的第三方(中央zf)居中调节,可以达成一个中间态,不能完全还,但也没有完全赖。

具体地说:

1)可以还一部分,赖一部分,比如城投债里的标准债就是刚兑的,因为债权人是银行、券商公募,坏账会有系统性风险,而非标部分,尤其是那些打包成理财卖出去的,现在违约已经没啥心理负担了;

2)展期,比如遵义道桥的156亿负债,就展期到20年,前10年只还利息,后10年才还本金;

3)降低利率,减少付息成本;

4)要求地方过紧日子,面子工程别搞了,抓紧时间还债,现在不是很多地方的地铁建设都被叫停了么?

5)地方国资承担一部分,比如贵州的茅台化债;

6)建立化债基金,类似“10个锅子1盖”,化债基金就相当于多找几个盖——哪个城投出状况就先捂上去,防止影响整体的融资大局。

7)发行再融资债券,也就是借新还旧,用低息债置换高息债,用长期债置换短期债。

再融资是目前最主要的化债手段,因为前面那些办法,能用的早用上了,但在庞大的债务窟窿面前就是杯水车薪。

See?化债化债,这些手段都是要辗转腾挪的,并没有说两手一摊就可以不管的。

但也有人看出来了,既然可以不断借新还旧+展期,那岂不是说债务可以无限累积下去?

这个问题我们很早之前就讨论过,对于一个经济体来说,债务规模的制约是:宏观负债*利率 < 收入增量。

偿还的利息,必须要小于收入的增长,否则可支配收入就要下降,支出就会减少,由于一个人的支出是另一个人的收入……于是经济陷入通缩循环。

我们把这个模型缩小为一个人,比如老王,他向你借了100万,承诺年每年还你7万块的利息,什么时候你需要本金,他再一次性偿还你100万本金,你觉得这方案不错,就同意了。

老王拿这钱买了房,还考了公,你知道让他一次性还钱,他就只能卖房,但他收入很稳定,每年还7万利息是没问题的,这时你会怎么考虑?

你会想,每年拿着7万的利息也不错,真急需钱的时候,就把老王的欠条转卖给老赵……

这就是传说中的永续债——只要能按时还上利息,本金确实可以一直欠下去。

也就是说,地方zf的可支配收入能还上利息,是债务信用得以维持的关键。

而zf收入是税,不管是国企收入,还是土地收入、间接税、罚没收入等等,都是税,都是由普罗大众承担的成本。

所以才有内债是税的说法。

然而化债难就难在——经济下行的时候,居民收入下降,企业利润下降,税收也必然下降。

于是zf收入下降,但支出却在上升(拉增长、维稳等)。

这时候必须降低利率,同步减少利息支出,对吧?

但问题是,宏观上,你降息,美国加息,这中间的利差会让汇率承压;

微观上,利率降低意味着你的融资吸引力降低,你很难再吸引增量资金以支持你的增长,日本的低增长就和他长期的低利率有很大关系。

所以没有什么两全其美的办法,所有问题都是一个逻辑循环,一头压着一头,要这个,就必须舍弃那个。

还有别的办法没?

还有,就是中央发行债券把地方债置换出来。

较真地讲,就是网上以前吵过的赤字货币化。

当时有cz官员说,应该用特别国债作抵押从央行直接印钱,理由很直白,现在流动性陷阱已经出现,信贷扩张那套玩不下去了,地方cz压力巨大,如果不让地方债转国债,再通过央行印钱进行收购,就要金融w机了。

y行则认为,货币信用风险是不能承受之重,而且不想沦为cz的出纳工具。

我记得当时他们来来回回各自发了两篇文章进行论战,有个叫马光远的经济学家还说赤字货币化的争论很low,因为没有必要。

但我认为y行和cz之间的争论,根本不是经济理论之争,而是权力之争——花钱的权力。

财政想的是我发国债卖给你,你印钱买,我拿到钱后我来花,对面的灯塔国就是这么干的。

y行虽没明说,但暗戳戳地盘算,凭啥我不能自己印钱自己花?你cz控制钱的是税收,发债也应以税收作为偿债基础,我印钱买你发的债,你花钱是爽,但我却要承担货币贬值的历史包袱。

y行和cz的争论自古就有,有本书叫《日元王子》,其中有个阴谋论的说法——日本央行为了从大藏省(日本cz部)的控制下获取独立,不光刺破了泡沫,甚至连泡沫本身都是他们故意搞出来的。

问题是,央行真的可以自己印钱自己花吗?

首先要明确的是,传统的货币渠道已经失灵,商业银行的信贷扩张不仅不能将货币注入实体,反而会筑高债务风险,加剧贫富分化。

其次要认识到“财政货币化”所带来的巨大信用危机,它相当于用货币信用,来托底df债的信用。

但你相信df债的质量么?如果相信的话,干嘛不去买它相关的理财呢?

那么有没有一种印钞方式,既能缓解债务压力,又能避免损害货币信用呢?

史正富老师提出过一种基础性战略性资产(Basic Strategy Asset,BSA)的概念,于是引出一个猜想——央行是否可以在资产端增加BSA,进而向市场投放货币呢?

假设在一个简化的"荒岛经济学模型"中,随着生产技能的提高,商品越来越丰富,货币需求越来越多,新增货币如何发行?

最可行的办法就是“荒岛央行”用新增货币建一座公园,货币通过支付工人工资、购买建筑材料等方式抵达实体,而央行的资产端则多出一项提供公共服务的资产。

这种货币投放的原理是通过扩张资产规模来扩张资产负债表,增加货币供应。那么在现实中,有什么是适合投资的BSA?

大城市的人才公寓(只租不售),由于成本大,回报周期长,私人资本不愿轻易涉足,就可以由央行投资并直接控股,如此一来,地方政府获得了土地出让金,改善债务,工人获得就业,年轻人有了住房保障,一举多得。

有人看出来了,这不就是搞基建么?同样是搞基建,通过财政发债的方式和央行投资BSA的方式,有什么差别呢?

主要差别在于花钱的权力,从df财政转移到了y行手中,一般来说,y行对稳定币值负责,因为这是它最直接的利益来源,而cz只对zf预算负责,花起钱来基本管不住手。

阿根廷y行被废,是y行的锅么?不是,是阿根廷zf的锅,超发货币是为了填补zf的亏空,结果把比索整废了。

但这里也只是说说,估计很难实现,原因不太好展开,提出来只是为了和“债务货币化”作对比,抛砖引玉,启发思考,去探寻更多的路径,而不是被有心人引导,把债务货币化当作唯一方案。

这么想的话,其实“化债”并不是一个积极词汇,不是么?

你要是债权人的话,你希望别人欠你的债是被还的还是被化的?

如果是被化的,你是会兴冲冲地继续向外借钱,还是会捂紧钱包,别人说什么都不好使?

所以“化债”既没有加强信用建设,反而增加了道德风险,相当于把个别人制造出来的危机,转嫁给全体国民了。

与之相对的,我更希望听到的是加大财政约束和对那些把债务留在国内把资金带去海外的人重拳出击,这样我们才会对金融信用更有信心,信用重建才会更快。

以上,希望你能够收获财富和幸福,也希望国家能够持续繁荣昌盛!