对于普通人来讲,就是不要乱买理财产品,很可能里面混进去一些奇奇怪怪的不良资产

其他就该吃吃该喝喝,很多东西大家也管不了

地方债不可能不管,根本做不到完完全全的“谁家的孩子谁抱走”

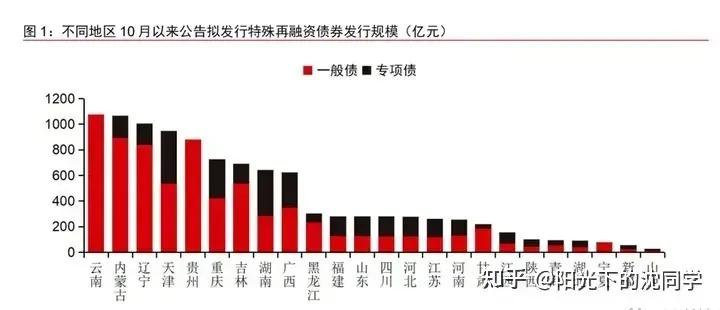

各地也在搞特殊再融资债券,相当于置换地方隐性债务,也就是将隐债显性化

不可能不管内债,所以只能这样帮扶着慢慢化解

隐性债务慢慢要都显性化

就是都慢慢的放桌面上来聊

还不起的慢慢还,利息慢慢拖

差不多就是这样

在金融方面一直都是把防范风险放第一位的,各种债务不会让其暴雷

会通过展期、借新还旧、置换等方式化解

之前官方开展4950亿逆回购+14500亿MLF

上个月到期的MLF规模为8500亿元,11月的MLF续作中净投放了6000亿元

力度非常大,目的就是为了维护银行体系流动性充裕

因为11月增发1万亿国债即将开闸发行,会在年底前发行完毕

还有就是最近各地发行了很多特殊再融资债券

这也是在置换各类地方的隐性债务

综合以上因素来看,12月份还会继续维持比较大的净投入量

还会继续化债,金融系统的流动性压力巨大,12月份很可能就会看见降准

最近暴雷的各种信托,私募很多,理财产品越来越不安全,大家需要小心

有一些行业不行了,坏账,不良资产被打包成为了好看的理财产品卖给投资者

地方债也一样,大部分都是银行买走了

首先就要排除掉各种预期收益率高于10年期国债的理财产品,风险会比较大

如果一款理财产品目前预期收益率在4%以上,那么本金损失10%的概率都是非常大的

理财产品现在不保本的

去年开始就明确说了,理财产品自负盈亏,是可以亏钱的

理财产品去年11月份跌了一波非常凶的,很多R2风险的理财都亏的大家七荤八素的

为什么在房地产行业下行周期的时候,和地方债压力越来越大的时候理财产品就不再保本了,大家也要思考一下

房地产债务,地方债什么的,这些风险就要下移给投资者,你自己不会选,就要抗雷了

包括很多上市公司买的5%-8%收益率的信托,现在也是钱都拿不回来

目前10年期的国债收益率是2.7%左右

那任何方法的理财都差不多就是这样,这就是硬标准,高于这个指标太多了,就要做好本金回不来的准备

反正完全不需要你去挑选的就是逆回购,大额存单,货币基金,没了

其他很多还是需要丰富经验的,就在这三个里面选,最适合新手投资者