12 月 1 日拼多多美股收盘市值超过阿里,成中概股市值第一,哪些信息值得关注?

截至北京时间12月1日凌晨美股收盘,拼多多(PDD.Nasdaq)收盘市值超过阿里巴巴(BABA.Nasdaq),成为在美中概股中的市值第一股。拼多多收涨4.0...

- 1 个点赞 👍被审核的答案

查看全文>>

清晨的空气 - 5 个点赞 👍

一帮人扯东扯西,说什么消费降级。我估计淘宝那帮人脑子里面也是这么想的。

然而真的是消费降级吗?不是服务上的问题吗?

最开始的拼多多被质疑假货很多,还有各种拉新推广,我感觉很low,那个时候买东西都在淘宝天猫,88会员年年买。

这两年我已经完全不够88会员的基本条件了,为什么我会选择拼多多呢?

1.同样一件商品,的确多多会便宜,而且很多情况是,你在淘宝买,甚至可能是拼多多商家发货。而且拼多多有补贴,其实商家标志同一个价格,但是拼多多上就能省下一两块钱。(当然这是原因之一,但不是主要的。)

2.对于买家的服务。作为一个消费者,对于拼多多仅退款这个选项,我也是觉得有点对于商家过分了。但是不得不说,多多做的服务是真好。有时候商品不满意,商家一直在扯皮,这个时候多多突然间跳出仅退款选项。你知道这个操作有多温暖人心吗?其实不用仅退款,退货退款就行了。就光退货退款这一项就能干趴淘宝。为什么呢?因为拼多多上的退货退款和淘宝完全是两码事。淘宝那个运费险,有时候12块的运费他只补贴8块,退货还要多花几块钱。

查看全文>>

沐风悠扬 - 157 个点赞 👍

质疑拼多多,理解拼多多,成为拼多多。

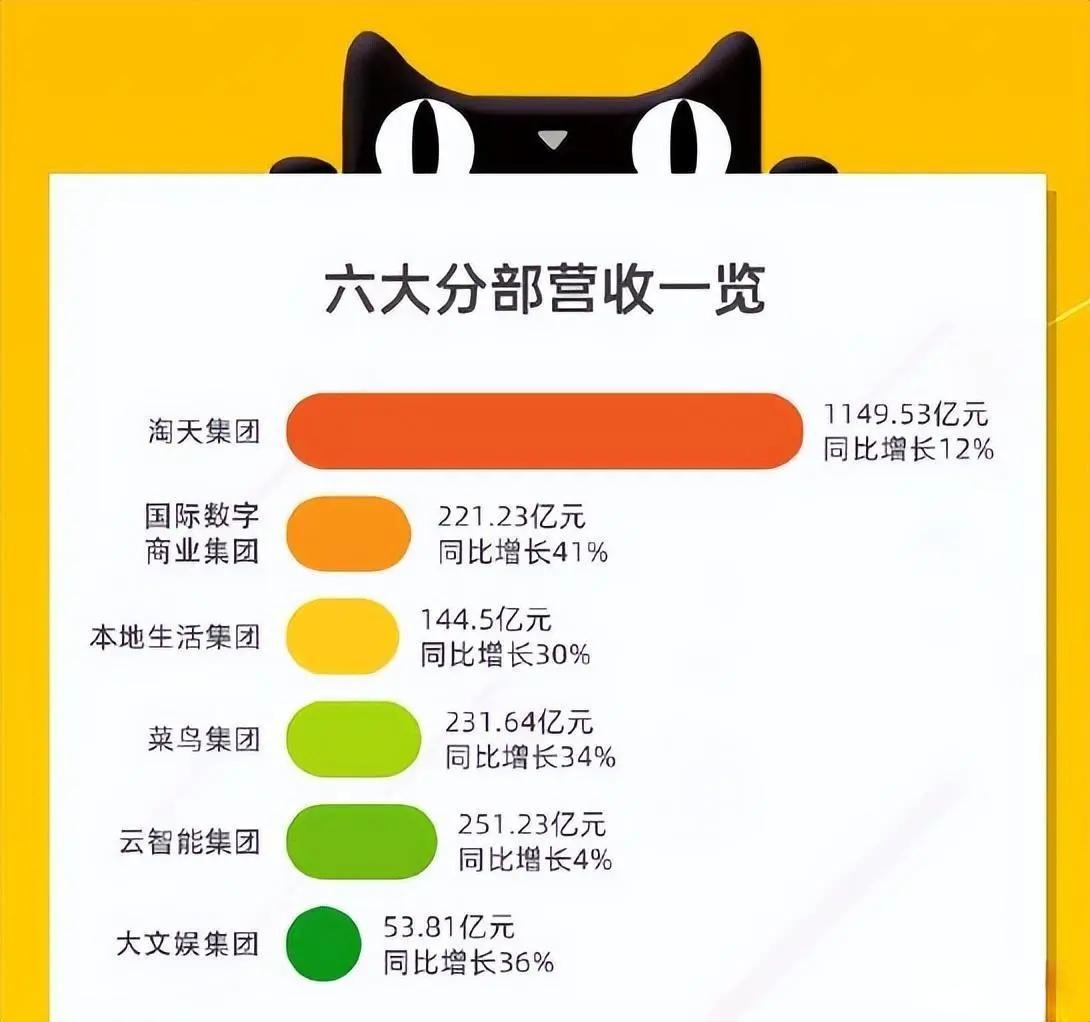

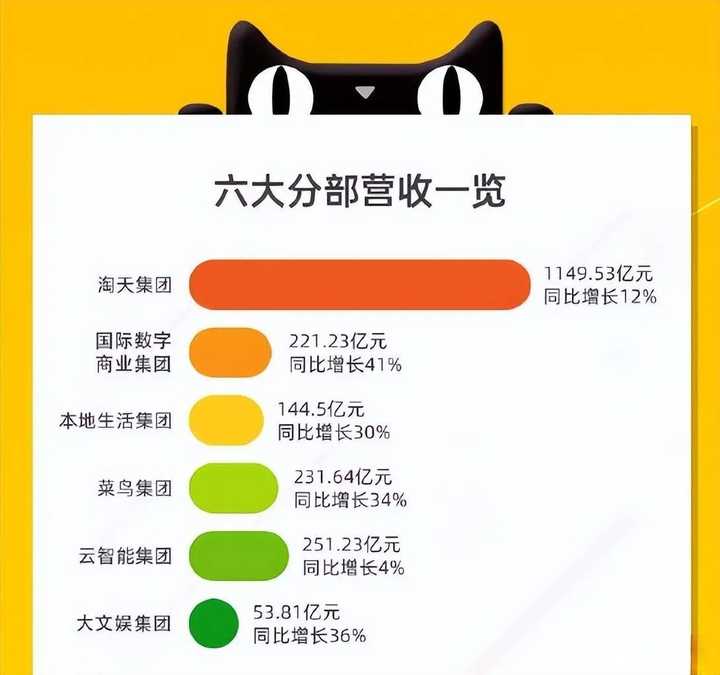

阿里有六大业务板块,阿里云、淘宝天猫商业、本地生活、菜鸟、国际数字商业、大文娱。

拼多多基本只有电商这一个。

然后阿里和拼多多市值还都是1900亿美元。

而阿里商业还不止淘宝天猫。除这二者外,阿里商业还有淘特、淘菜菜,盒马、天猫超市、天猫国际、阿里健康、闲鱼、高鑫零售、银泰百货等等。

一堆打一个。

这真是一顿操作猛如虎,仔细一看原地杵。

场面不要太难看。

从收入来看,阿里巴巴2024财年第一财季六大板块分别为:

淘天集团增长12%,营收1149.53亿;

阿里国际数字业务增长41%,营收221.23亿;

菜鸟集团增长34%,营收为231.64亿;

阿里本地生活增长30%,营收为144.5亿;

阿里大文娱增长36%,营收53.81亿元;

阿里云营收251.23亿元,利润大涨106%。

显然,阿里最重要的部分仍然是商业,其他五大版块的合计略接近于商业板块。

考虑到阿里的收入其实是拼多多收入的3.27倍,大家从估值差距上就可以想象,市场是多么嫌弃阿里——尤其是电商。

跟拼多多相比,阿里简直就是垂垂老矣。

继百度从BAT掉队后,阿里终于也被时代甩下,笑到最后的只有腾讯。

落到今天这个局面,五成原因在于黄峥太能打,五成原因却是阿里自己作出来的。

正应了那句话:可怜之人必有可恨之处。

从阿里欺压商户到店小二腐败,再到臃肿的内部流程,阿里的帝国气息广受诟病。

从一线员工写脚本抢月饼被直接开除,到合伙人蒋凡被曝婚外情,只是不痛不痒的降级罚款,阿里引以为豪的价值观也崩塌了。

组织流程和价值观都塌了,估值自然也得下来。

德要配位。

黄峥确实也是个人物,愣是从社交电商找到一条路,冲破了阿里京东的双寡头格局,撬动了让本以为成熟的电商市场。

阿里要想转型似乎也很难了,因为社交电商不是它的基因。

或者反过来说,如果它要是有社交基因的话,早就在跟腾讯大打出手的时候就解决了。

所以几乎可以肯定拼多多一定会占据以前阿里的那个龙头位置,而阿里变成跟随。

不过阿里毕竟树大根深,尤其是人工智能领域已经有了很多投入。

人工智能是一个重新洗牌的机会。

未来如果这个领域有爆发,阿里,也包括百度还有翻身的可能。

编辑于 2023-12-01 12:53・IP 属地北京查看全文>>

塔哥FRM - 57 个点赞 👍

市场发展的一种表现吧,以前大家习惯(只能)在线下购买商品,随着互联网和智能手机的普及,催生了大量的网络需求,包括但不限于游戏、视频、购物等等,这个是科技发展和经济大环境催生的需求,有需求就有供给,供给做的好,同时抢占需求,所以我国互联网巨头基本都是在互联网和智能手机普及之后如雨后春笋一般高速发展的,而淘宝绝对是相关领域的巨大推动者,淘宝、支付手段等等都是行业的引导着,比如最早的余额宝,让更多年轻人意识到钱是具有机会成本的,不管多少,放在哪里就可以生钱。

淘宝的崛起即来源于互联网时代的红利,也改变了互联网时代的消费习惯,然而时代是向前发展的,包括网络使用的习惯和购买需求,便宜了就会追求更便宜,仅靠价格优势,总有更愿意烧钱的企业来分一杯羹,逛淘宝终归只是网络用户很少的时间,门槛和粘性远不及更加亲民的短视频,从而催生了短视频+广告的模式,耳濡目染,在娱乐的同时耳濡目染,增加广告渠道,那么淘宝在新的消费习惯下,市场份额被蚕食也属于正常的市场发展结果,所以说民营企业是经济创新的活力,靠惯性思维很强的国资,垄断就能赚钱,何必承担创新的风险呢,更适应新需求的企业发展起来本身就是市场的一种正常表现。

挖掘客户方面,两个现象非常具有代表性:

1)父母辈的老年人群体,短视频软件用的比年轻人还顺畅,同时早期传播方式对中老年人也极具吸引力,包括之前比较流行的砍一刀,提个现送个锅碗瓢盆的,父母辈拉我开新用户来帮忙助力,很快就成为忠实的流量贡献者。

2)年轻人方面,当然是后兴起的直播和各类视频行业,惊人的发现平时看的一些自媒体视频,包括各个分类,几乎都有某平台的赞助,覆盖面非常广,也让用户群体更快的扩张。

用户有了,怎么留住呢?当然是价格了,怎么压缩各个环节的成本和增加补贴就成了各大平台竞争的关键,其实之前类似的报到很多,所谓的垄断地位来定价是很难的,比如二选一之类的很快就会面临问题,毕竟不是科技壁垒极高的企业,很大程度上靠的是前期的烧钱,这方面PDD从创立之初到现在几乎都是融资-烧钱-扩大用户规模和流量的状态,所谓的市值看预期,比如传统车企和新能源车企之间的市值差异,其实看得就是各类数据的增长和未来的潜力,而烧钱是非常重要的一环,竞争靠的是谁更愿意烧钱,谁更能压缩各个环节的成本,比如超级碗两条30秒的广告就高达1400万美元,结合各类消费优惠,预计拼多多国外的烧钱之路才刚刚开始。

当然拼多多的市场潜力是很大的,这和未来全球的经济走势和财富结构也高度相关,经济不确定性极高,居民对于高性价比的商品需求异常的强烈,谁能拒绝购买便宜的商品呢,我国依旧是全球最大的制造业产能输出国,出清产能上,主打性价比和敢烧钱的拼多多可能会发挥很大的作用。当然在国外赚钱要考虑政策不确定性,比如汽车的反补贴反倾销,而日常消费品有助于抑制通胀,烧钱投资和输入廉价商品,现阶段还处在利益不冲突的时候。

编辑于 2023-12-01 09:48・IP 属地安徽查看全文>>

王克丹 - 8 个点赞 👍

一个企业做生意,它的成功与否,不在于他有多牛的眼光,和多牛的战略布局,更多的时候是时代成就了一个人、一个企业,一帮人!

阿里、京东、包括知乎、小破站,其实原则上来讲它们的融资扩张,创造需求的力量

放在几年前是加持了外部资金给予了应用的扩张

换句话说:之前在美国上市,在资本的助推下,互联网企业的轻资产属性是有优势的,在流量和露出上去下功夫,做延伸的下沉市场,流量、老百姓也会买单,因为下沉市场躺着12亿人,所以如果你直接对比没有意义

如果按阶段对比,黑马就一定是拼多多么!其实不一定,只能说都是时代的缩影!

阿东在我们过去这几年的杠杆价值阶段做了人群细分定位,不知道大家还有没有印象,阿东之前的火,伴随了一步冠名的电视剧,也非常有代表性,说的是北漂生活的一帮年轻人最后定居的故事,里面的阿东的植入伴随的是精致生活,第二天就到的物流体验,所以人群在那个时候就已经标准了,干的是消费升级的事

如果往前倒腾,阿里是最早的电商,也是市场空白期一家独大的存在,它确实塑造了支付体系,防坑防骗,把商家聚集起来一边收广告费,一边卖直通车,自己当裁判,早期的红利就是会给人一种赚钱很容易的错觉反而后面就不怎么努力了。主打的定位也是啥都有,不可或缺,但又上不上,下不下

回来说拼多多,消费降级咱可不敢说,但是有个很明显的数据大家可以去关注一下,储蓄下降,储蓄率上升的时候,我就叫它失速期的经济现状。

这里解释一下“储蓄和储蓄率”

储蓄是躺在银行里钱,总量的上下叠加 而储蓄率是,你一个月赚1万,有咩有2000可以存 如有就是储蓄率增加,没有就是月光可支配收入紧张我们回来说:“这种现状”下,抠门经济、一钱多花就变得非常接地气,而这类人的群体越来越庞大,之前阿东的客户现在也会跑来去拼夕夕,理由很简单,债务负担过重的年轻人,可支配收入在失速状态下,精致、效率不再是他们想要的东西!

活着才是!

编辑于 2023-12-01 09:42・IP 属地重庆查看全文>>

波多野猫叔 - 4 个点赞 👍

阿里作为先行者、已证明自身成功的行业巨头,其基干市场是不可能被拼多多彻底蚕食取代的。拼多多在国内市场的成功,从市场侧看,更多是占据了阿里系电商相对忽视的细分市场(即以“便宜”为第一追求的客群)。

并且,由于年轻组织的活力、执行力,对阿里系电商形成了强大的竞争和挤压,从客观上让阿里系电商(国内市场)的“增长”故事讲不下去了,原有规模甚至有萎缩的风险。

而在国内经济不景气,通缩+资产负债表衰退的隐忧浮现,消费降级此起彼伏的大背景下,拼多多的生态位显然比阿里系电商事实上的生态位有更强的适应能力。再加上年轻团队、相对小规模公司的特质,两者在资本市场上形成了截然不同的画风形象。拼多多活力四射、如鱼得水、天马行空、狂飙突进,阿里则显得臃肿低效、老态龙钟、蹒跚踟蹰、反应迟钝。

而资本市场给估值看未来、看预期、看故事、看“感觉”,相对并不很介意靓丽财报的背后有多少KPI的修饰和包装。虽然阿里系电商的GMV、自由现金流、利润等仍然远超拼多多,但资本市场仍然选择给后者的未来贴现。

当然,考虑到阿里系还有云计算、菜鸟等很有价值的业务板块,就算拼多多在国内打败了淘宝,也不至于超过整个阿里系的估值。但拼多多还有一个杀手锏,那就是海外市场。

Temu作为拼多多海外版,上线一年多点,就已经大杀四方,成为tiktok之后又一个现象级、霸主级的互联网细分市场龙头应用。就像tiktok打得Facebook很难受、反衬腾讯出海的无能,Temu也打得亚马逊很难受、并反衬阿里出海的无能。而整个海外市场人口数倍于国内市场(并且年轻人口比例高,未来更高),这个想象空间叠加上去,拼多多市值超过阿里,也就可以理解了。

长期看,拼多多和阿里在国内电商市场的竞争会达到一个相对稳定的均衡,各自占有不同的生态位,面向不同类型的客群和细分市场。我家就很明显,我爸比较喜欢便宜,会用拼多多,但其他人从来就没有考虑过。相对于对低价的追求,可能更嫌麻烦。

然而阿里系电商最大的压力未必来自拼多多,而是可能来自抖音。

阿里系核心电商业务主要利润来源于服装、箱包、化妆品等个性化非标类目,以直播、短视频等形式宣发、营销的效率更高。直播、短视频形式可以立体展示,而淘宝、天猫更多还是平面展示为主,容易被前者降维打击。

发布于 2023-12-01 09:50・IP 属地浙江真诚赞赏,手留余香还没有人赞赏,快来当第一个赞赏的人吧!查看全文>>

盖因斯iFortune - 2 个点赞 👍

查看全文>>

孔武有力宁采臣 - 0 个点赞 👍

查看全文>>

李工 - 0 个点赞 👍

查看全文>>

随风2223 - 0 个点赞 👍

拼多多的利润让我眼前一亮,但就资产价值来看拼多多远不如阿里。

市盈率是阿里的3倍已经算少了,而市净率是阿里的8倍泡沫显得很大。要知道未来几年都比较萧条,尽量都别估得太乐观为好。

发布于 2023-12-01 09:24・IP 属地广东查看全文>>

as蓝月儿 - 0 个点赞 👍

下面先给大家来感受一场传统节目《互联网贯口》:

UGC,转化,打法,闭环,生态,发力,导流,格局, 长尾,垂直,落地,干货,阈值,优化, 迭代,敏捷,评估,高优,体验,布局, 创新,痛点,价值,流量,数据,玩法, 体系,跟进,反哺,回顾,沉淀,一砥商业模式,插个需求,降维打法、头部、腰部、沉浸、生态、渠道下沉、头部、腰部、裂变、导流、测试、迭代、分发、逻辑、撬动、盘活、整合、操盘。

可能是拼爹爹没有给阿里狠狠的赋能赋能赋能吧,注入正能量,还是得打通啊

当然,拼多多有拼多多自己的问题。也不是一次两次了

编辑于 2023-12-01 18:33・IP 属地江苏

编辑于 2023-12-01 18:33・IP 属地江苏查看全文>>

知乎用户KZhTN - 0 个点赞 👍

拼多多刚出来时卖家秀都是山区买的电饭煲,我当时觉得那卖家秀的居住环境太差了,一阵心酸,还嘲笑那些朋友圈用拼多多的,结果没一年老子也用上了拼多多,更夸张的我有时候还用1688哈哈哈哈。

消费降级看来是真的了

发布于 2023-12-01 20:17・IP 属地江苏真诚赞赏,手留余香还没有人赞赏,快来当第一个赞赏的人吧!查看全文>>

数字孪生熟练工