反转是真的来了

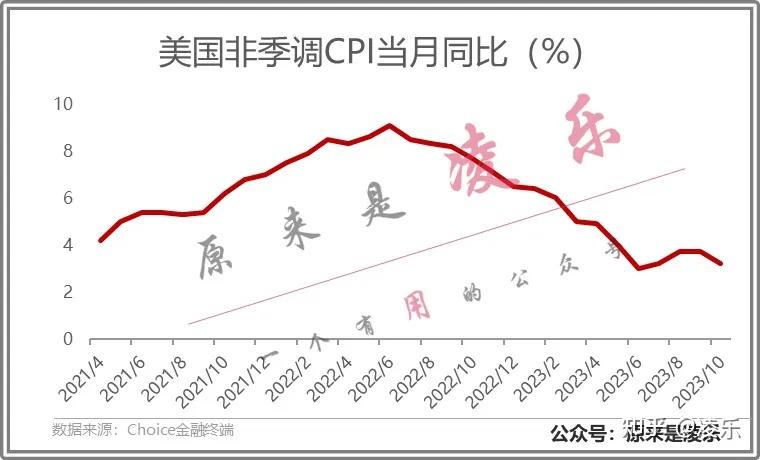

美联储公布了10月CPI数据,未季调CPI年率录得3.2%,为今年7月以来新低;核心CPI年率录得4%,为2021年9月以来新低,一般来说,通胀水平控制在3左右属于正常。也就是说,美国前期最大的通胀危机,就要解除了。

对冲基金Great Hill Capital董事长Thomas Hayes高兴的说:“美联储完成任务了,它没有什么可做的了。”

美国CPI数据决定了A股的涨跌

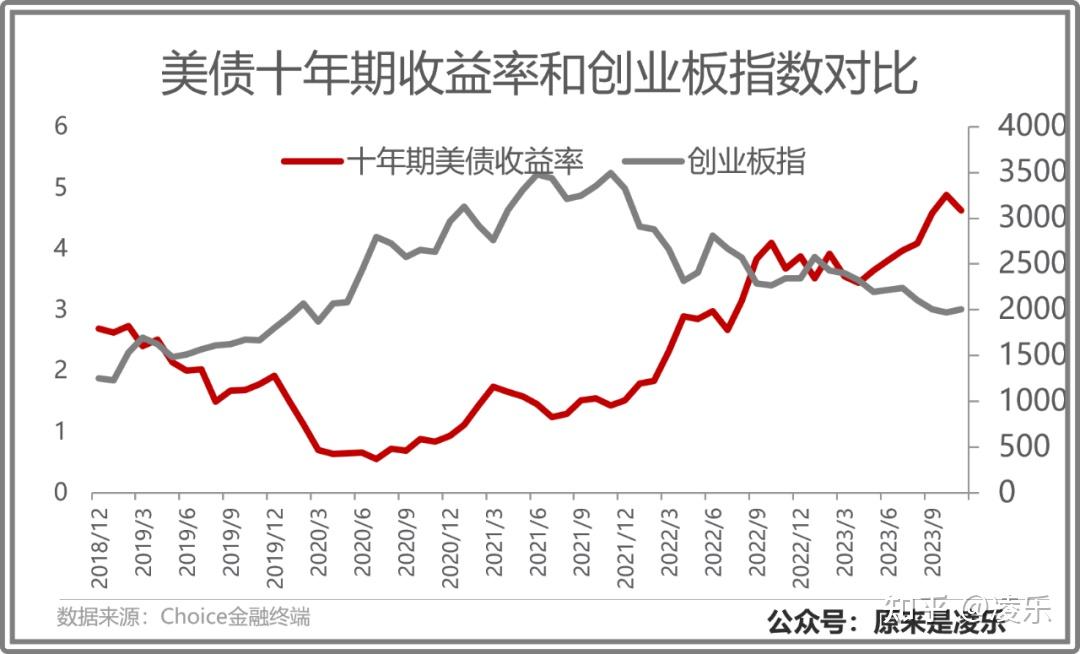

我用两张图你就能感受到CPI的重要性,下图我对比了美国基准利率和十年期美债收益率的关系,能够明显感觉到,十年期美债收益率是跟随基准利率在波动的,这个基准利率其实就是美联储的加息。

从2022年1月开始,美国因为CPI较高,开启了加息进程,直接推动美国十年期美债收益率连续上涨,从最初的2%涨到现在的5%,他们三者之间的关系是CPI(通胀)决定了基准利率涨跌,而基准利率又决定了十年期美债收益率的涨跌。

十年期美债收益率被称为全球风险资产的锚,最近两年,A股一直都是熊市行情,但是如果你去看上证指数,会发现大盘根本没跌,三年前是3000点,现在还是3000点,是因为上证指数失真,最能代表市场真实行情的,是深证指数和创业板指数。

下图我对比了一下创业板指数和美债收益率最近几年的走势,当这个图做出来的时候我有一种毛骨悚然的感觉,你能看到创业板指和美国十年期美债收益率高度相关,走势完全对应。

在2018年到2020年间,美国十年期美债收益率下滑,而创业板走出了一轮牛市;

在2020年6月—2021年12月,十年美债收益率开始触底反弹,创业板指数开始高位震荡,涨势不稳;在2021年12月至今,十年期美债上涨,创业板迎来一轮大熊市,一直调整至今。

每一次十年期美债收益率大跌的时候,创业板必然大涨;而十年期美债收益率上涨的时候,创业板开始下跌,无论是转折时间点、持续时长还是振幅高度,简直是一模一样。

仅从数据的角度来看,美债收益率完全决定了创业板的涨跌,甚至是A股的涨跌。

02

A股涨跌为何由美国CPI数据决定?

一个是创业板指数,一个是美国十年期美债收益率指数,两个完全不相干的数据为何会出现这种惊人的相似?

整理出这个数据之后,我心中有一个大大的问号,如果是一两年的数据耦合,我会认为是某种巧合,但是长达五年的耦合,这绝不是巧合。抱着这个疑惑,我去进行了更深入的研究,终于找到了其中的原因

主要有两个,一个是A股上市公司近些年业绩整体不好,基本面没有改善,导致市场没有β收益(市场蛋糕做大);第二个是中国资本不断开放,外资不断流入A股,风险资产早已与国际接轨,内资不再掌握A股定价权。

我常常说,股市的涨跌就由两个因素决定,一个是企业基本面是否变好,利润、现金流是否增长;另一个就是宏观放水量是否充足,货币供应是否到位,历年只要是央行连续放水,股市就没有下跌的。

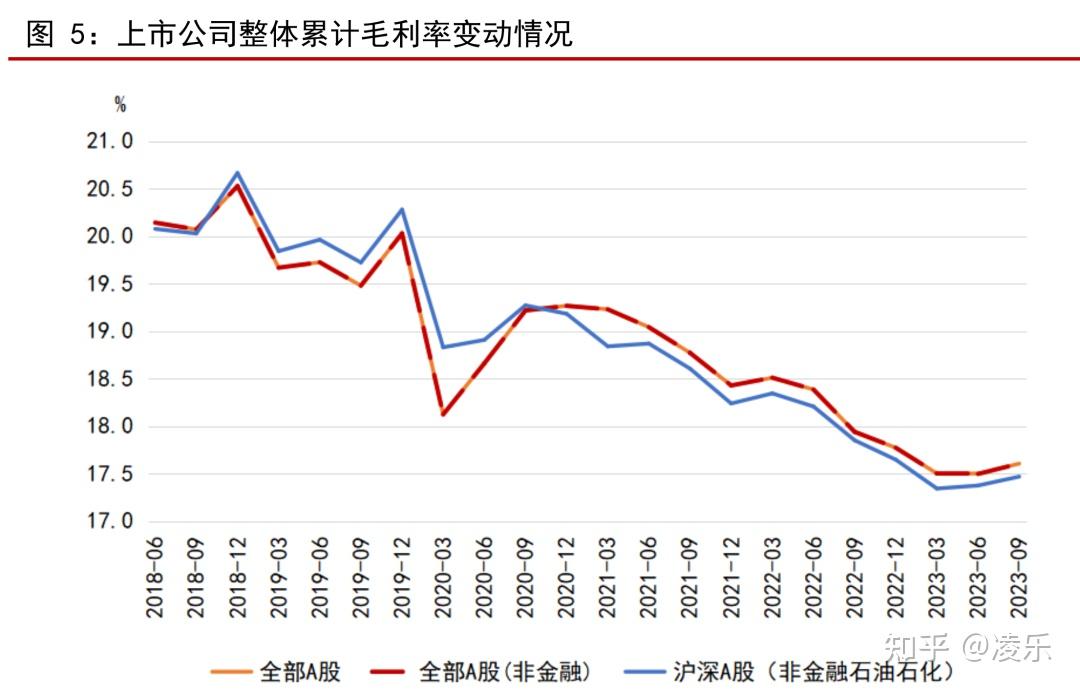

基于这两个因素我们来看看近些年A股状况,先看基本面,下图统计了近几年上市公司整体毛利率变动状况,可以清楚的看到,无论是金融石化企业,还是非金融类企业,整体毛利率都在持续下降,从2018年最高点20%,一路降低到现在的17%,这一降就是五年。

毛利率连续下降,就说明企业的利润率是在变低,如果说2020—2022这三年因为疫情导致毛利率变低还可以理解,但是今年毛利率没有丝毫好转,还是在底部运行,就说明上市公司整体业绩短期不会好转,不用期待企业基本面回暖带来股市大幅度反弹了。

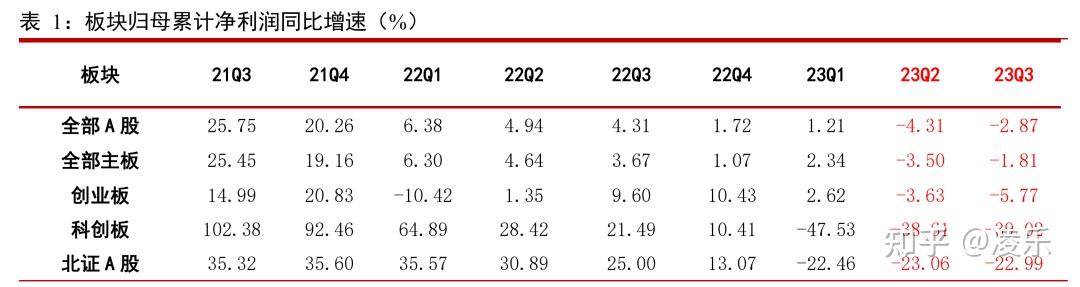

如果说毛利率数据还不够充分,上市公司净利润增速指标则更加直观,从下图可以看到,今年Q2、Q3的利润增速在大幅度降低,特别是科创板和北证A股的利润增速,简直是触目惊心,根本没眼看。

所以,这些数据都指向一个观点,当前A股估值已经充分反映了企业价值,无论怎么吹,上市公司整体质量差是事实,而且是越来越差,当前已经无法期待从基本面角度迎来一波牛市。既然基本面不行,那就只能期待第二个维度,市场放水量。

说实话,关于这一点,我之前也是挺困惑的,这个放水量究竟是取决于本国央行放水量,还是国际金融市场放水量?现在来看,这一点已有定论,A股涨跌是由国际放水量决定的。过去两年,中国央行连续降准降息,但是这些钱没有流入股市,而是流向了地产、城投债、地方债、基建或者国企中,而美联储加息又导致中美形成利差,很多国际资本撤离A股转投美股。

前段时间我连写三篇文章讲外资撤离,因为外资数据披露更充分,我们能看到他们的一举一动,而事实上,撤离的不仅仅是外资,还有很多内资,市场有太多机构在对比中美投资机会,资本能够充分流动,所以越来越多的人把美债当做风险投资的锚,最终导致创业板指数高度关联美国CPI数据。

现在,CPI拐点已至,美元强势周期的拐点也一同到来,后续美联储基本不会再加息,明年会开始降息,美元指数会开始下降,汇率是一个趋势性很强的指数,看下图这趋势,人民币将开启连续升值周期。

凌乐往期精彩内容