释放两个信号:

第一,宏观认为房地产已经成为了短期经济的巨大问题,并且存在系统性风险;

第二,说明他们主要还是想把房地产税搞成“人头税”。

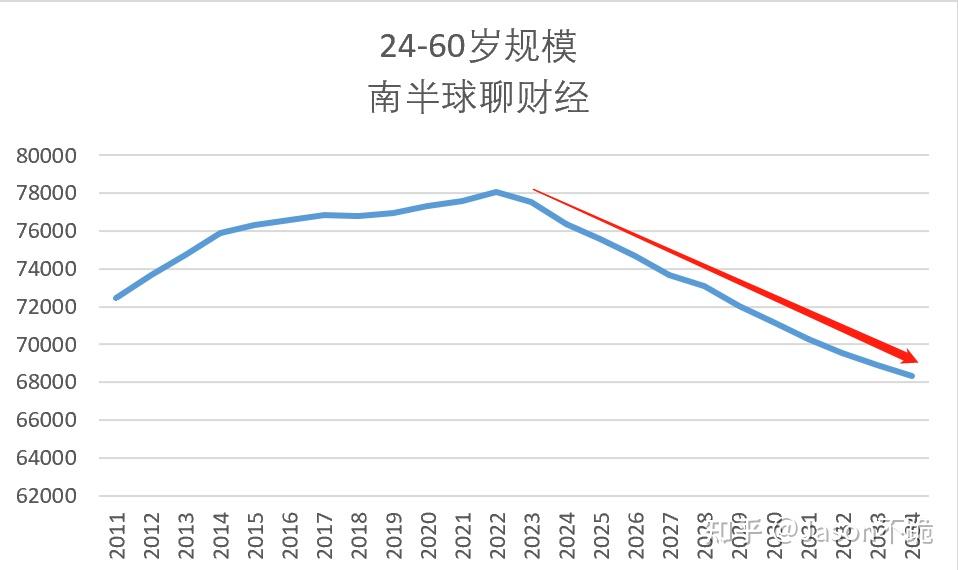

图表1、长期来看-房地产已进入拐点下行阶段,2023-2034,24-60岁人口规模将净减少约1亿人——

这意味着,房地产的增量需求也会跟着减少,所以机构都在“叙事”存量需求(改善)。

而存量需求,是1套卖出=1套买入。

我之前观测了25个主要城市的二手房挂牌量,供应激增。如果它无法在二手房市场上卖出,就会延迟在新房市场上的买入。

而土地财政对于宏观来说最重要的是新房市场。

新房市场=地方的卖地收入,如果市场需求侧不断计价增量规模减少的影响,那么就会形成短期的问题。

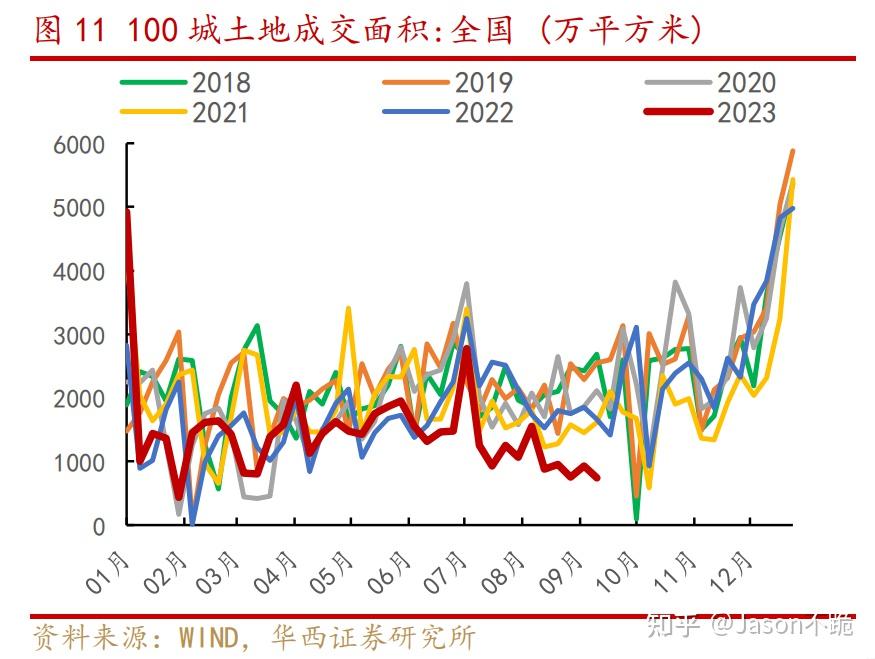

图表2,短期来看,土地收入持续疲软,即使8月底的刺激政策频出,9月上半月卖地反而更低了——

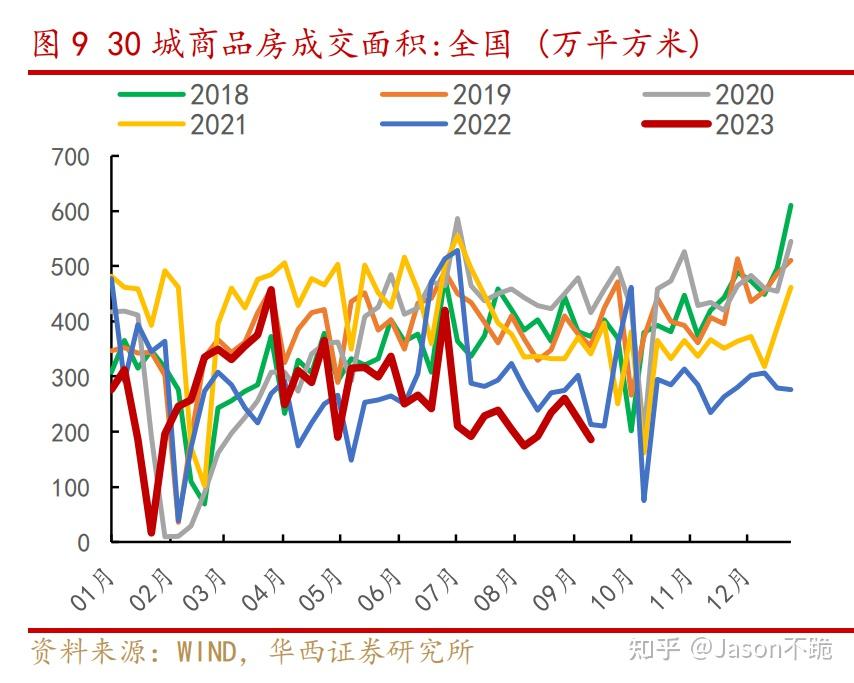

图表3,这里面有新房市场成交下滑的因素——

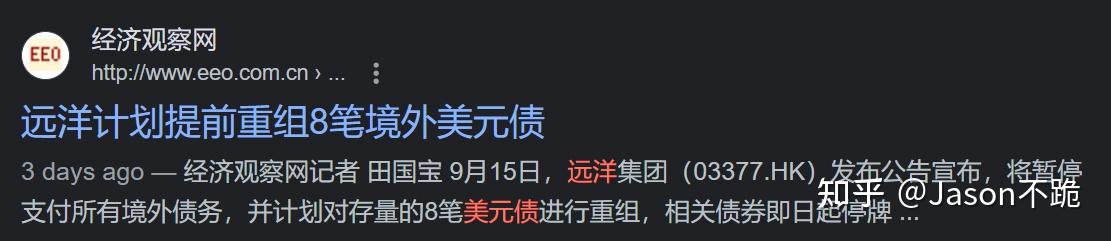

也有房产商继续“苟延残喘”的因素,连国企都付不出美元债了——

都说信心和预期重要,可以想象,到9月的数据出来后,房地产销售数据如果继续“打脸”,势必会让市场再次强化“长期的逻辑”。

而房地产税正是“长期逻辑”的另一面。

市场有一点共识“当宏观无法继续土地财政的新房模式后,就会把税转向存量资产,即房地产税开征”。

所以现在如果上马房地产税,等于告诉大家——“你们说对了,房地产的投资收益率(实际)要开始缓慢下降了”。

市场信心如果崩溃,那么本来“高枕无忧”的投资客要加大力度抛售,会导致房价或出现日本当年的瀑布一幕。

这就会造成系统性风险。

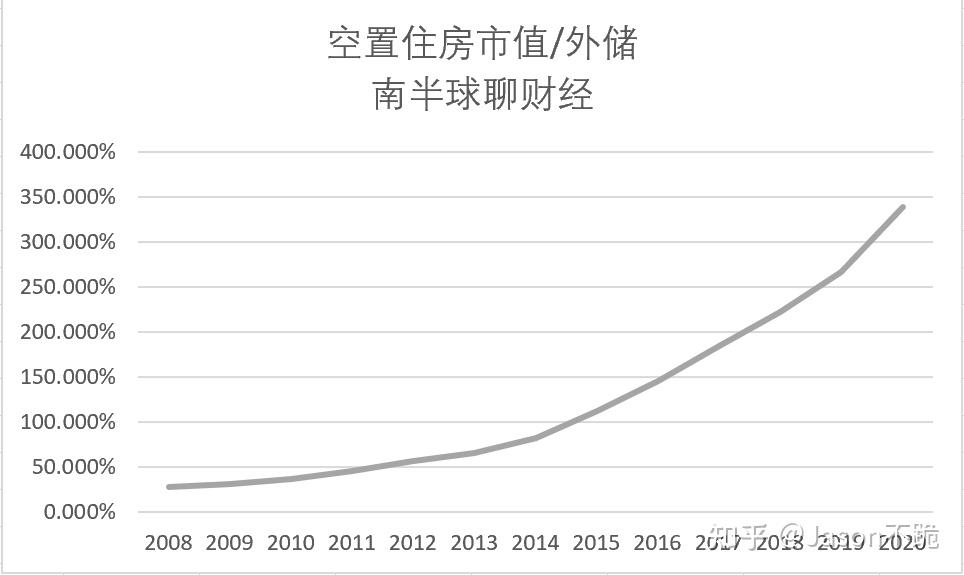

什么是系统性风险?我做过一张图,全国空置房的市值 vs 外储——

当然,在崩溃模式中,市值是“虚”的,往往有价无市,或者需要大幅降价才能抛售。并且外汇有资本管制,但实务中,即使只有10%的量都会引起汇率的极大变化,并且会使得后续货币政策受到限制。

但能看到的问题,其实都不是问题。

所以在之前建议房地产税的方案里,分析了人头税和累进税的区别。

人头税,短期内上了不如不上,因为它会加重居民部门的现金流负担,对经济的短期作用不一定为正。

但如果累进税+相关限制(多套房高税率+如果要出售征资本利得税+离境税),这样就能解决资本流向的问题,因为投资者套现-换汇-离境的成本太高了。

而普通人并不会受到这个累进税的影响,相反,房地产税上马能在中长期改善居民部门的收入,我们知道只要收入预期向上,那么反而会支撑房地产市场的信心。

因为房地产的增长率最终贴近于长期经济利润增速=人口增长率*收入增长率。

最笨的方法,是不断用货币政策来——肉包子打狗,即使短期市场有了回暖迹象,但因为居民债务率过高+收入受到挤压(资源扭曲、分配恶化),一段时间后又要面对市场硬着陆的风险。

如此反复,最终用尽自己的货币政策。

而这些货币政策,本该用于更重要的部分。