25万亿存量房贷降息,如果平均下降1%个点,就能下降2500亿利息,对不?其实不对的,每年节省利息预计是1000亿到1500亿左右。因为,房贷大部分采用等额本息还款方法,贷款年限一般是20年到30年。

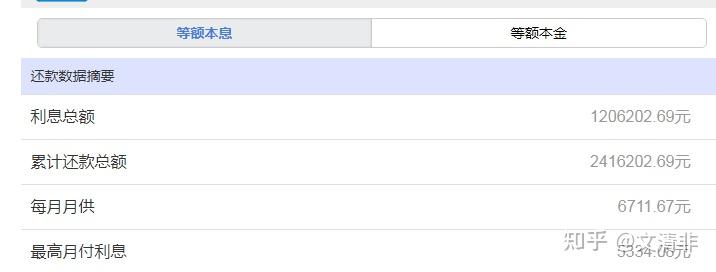

以我个人而言,2021年元旦贷款121万房贷,当时利率是LPR+98.5,五年期lpr是4.65%。

经过测算全部利息是 将近121万,和贷款本金差不多。月均还款金额是6712万元。

2023年9月25日房贷符合首套房政策,我关注了光大银行微信公众号,微信推文说是光大银行统一调整房贷利率,不用客户自己申请。

我测算了一下房贷利率变化,先输入贷款信息。按照郑州2021年房贷利率下限是LPR+5个BP,今年年初LPR是4.3%,我的贷款重新定价日是元旦,那么现在可以执行利率是4.35%。

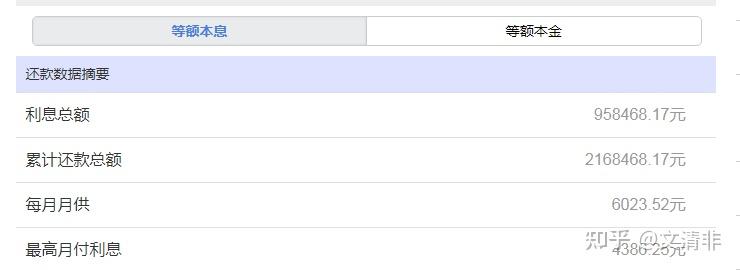

如果粗略算的话,利息总额是96万,比之前房贷利息总额少25万,月供金额是6024万,每月月供少了690元,年节省利息8280元。在今年工资不理想的情况下,690元够一个月加油钱了,也算省了不少。

这样算下来,并不是121万贷款总额乘以利息下降幅度1.29%,得出年降息15609元。因为贷款年限是30年,采用等额本息还款方法,因此降息后节省的利息其实是8280元。

这次降息,央行确实让利了不少,给房贷客户带来了实惠。

央行同样采取了2项措施来维护银行的利益。第一、中国人民银行决定于2023年9月15日下调金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构)。本次下调后,金融机构加权平均存款准备金率约为7.4%。降低存款准备金率,可释放中长期流动性,降低银行资金成本。

第二、9月初,银行业自律协会下调了银行存款利率,这样则降低了存款客户的收益。

如果从政策角度来看,国家为了刺激经济,释放房贷客户的压力,来采取了降低存款人收益来刺激消费,降低房贷客户月供释放消费,一方面降低银行存款付息另一方面降低银行贷款收息。