对所有有房贷的人来说都是个实实在在的好消息

根据此次规则,其实明确了三种调整规则。我们根据不同年份和当年比较高的利率做一个简单测算,以更直观看出减负的效应。

通俗说,调整基点比此前调整LPR(俗称降息)的减负效应更为直观和明显。

1)2019年10月前购房的,其房贷利率重新定价规则是从“LPR+高基点”调整为“LPR+0基点”。当年购房者比较高的利率可能为5.8%。那么按照现在的规则,其利率可以为“现在的LPR+0基点”,即4.20%+0%=4.2%。如此对比,100万贷款本金30年期等额本息,其原来总利息为111万、月供5868元。而现在总利息为76万、月供4890元。如此对比,总利息少支付35万、月供即每月少还978元。

2)2019年10月-2022年5月期间买房的,其房贷利率重新定价规则是从“LPR+高基点”调整为“LPR+0基点”。当年购房者的较高利率大概为6.3%。那么按照现在的规则,其利率最低可以做到4.2%+0%=4.2%。如果按此计算,100万贷款本金30年期等额本息,其原来总利息为123万、月供6190元。而现在总利息为76万、月供4890元。如此对比,总利息少支付47万、月供即每月少还1300元。

3)2022年5月份后买房的,其利率重新定价规则为从“LPR+高基点”调整为“LPR-20基点”。这个期间购房者的房贷利率大概较高的为5.2%。按照现在的规则,其利率最低可以做到4.2%-0.2%=4.0%。如果按此计算,100万贷款本金30年期等额本息,其原来的总利息为98万、月供为5491元。而现在的总利息为72万、月供为4774元。如此对比,总利息少支付26万、月供即每个月少还717元。

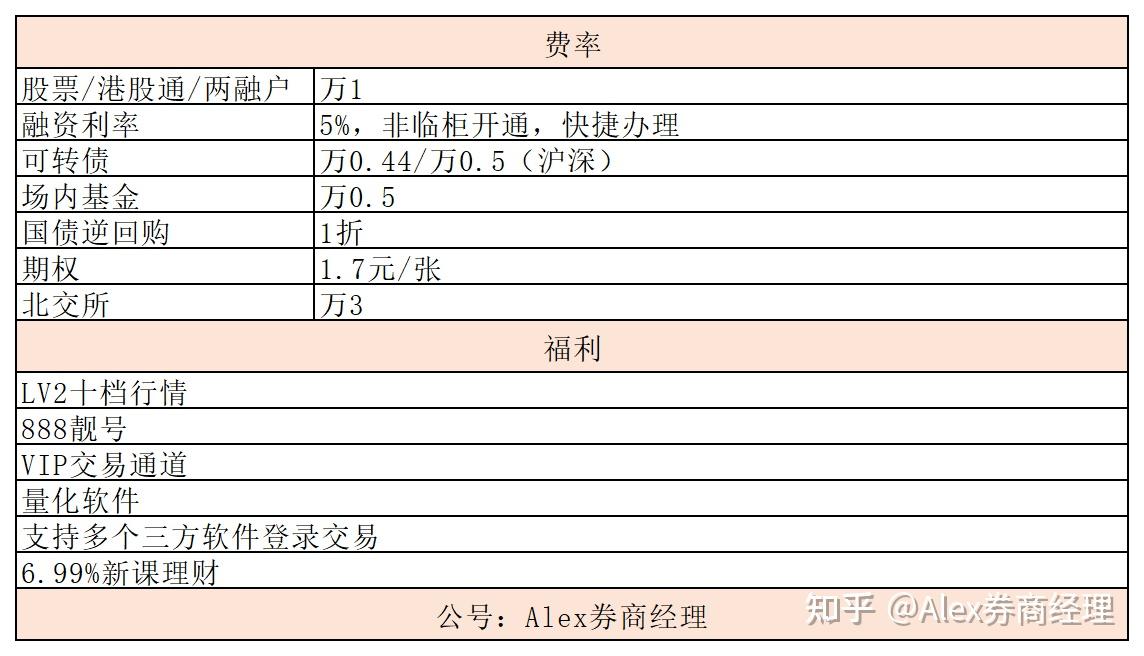

不知道你们费率是多少,股票万1、融资5%吗?两融不用去营业部也能开通。公号:Alex券商经理领取。

2023年融资融券技巧,一文全看懂(含5%利率+券商选择参考) - 知乎 (zhihu.com)

2023股票开户选哪家券商?100家券商、100位客户、1000字总结告诉你答案 - 知乎 (zhihu.com)