估计4000万户家庭、25万亿资金受惠。

涉及客户会超过4000万户,按照5.15%的利率粗略统计,大概存量贷款余额在25万亿左右,目前全部的房贷余额为39万亿左右,也就是说,按照比例来算,差不多有三分之二的用户将受到此次政策利好。

25万亿资金,如果利率下降100BP,也就是1%,一年少掉的利息就是2500亿元,如果整体平均下降0.8%那也算约2000亿规模。

降低存量高利率按揭贷款利率是好政策,属于实打实惠民大红包!

如下图所示,本次存量首套房贷利率下调主要是给2018-2021年高位买房的家庭,2018-2021年首套按揭贷款利率相比基准利率上浮最高约100BP,平均也是上浮80BP,也就是0.8%。

本次调降归纳总结就是八个字:能调尽调,能降尽降!

国有大行已经陆续公布了“存量首套住房贷款利率调整细则”,根据细则可以看到是“能调尽调,而且一次性调降到最低,也就是能降尽降”,基本上消除了“高加点”,可以说非常好、做到了极限调降,尽最大限度降低存量首套房贷利率。

为了节省时间,本次调整主要以自动变更贷款利率为主,批量自动调降。

但是,对于“个人住房贷款发放时套数性质为二套住房贷款及以上,但当前已符合所在城市首套住房贷款政策”的调降需要由客户向银行主动申请利率调整,并提供佐证材料,经银行审批通过后按照批量或单笔的方式进行调整。

下面是以中国银行公布的细则五大重点摘要:

【1】2019年10月7日(含当日)之前发放的贷款,如当地首套住房贷款利率政策下限(简称“当地下限”)高于LPR,则将贷款加点幅度调整为当地下限;否则,如贷款利率高于LPR则将贷款加点幅度调整为0(即LPR+0BP),如贷款利率低于LPR则不调整。

【2】2019年10月8日(含当日)至2022年5月14日(含当日)发放的贷款,如当地下限高于全国首套住房贷款利率政策下限(简称“全国下限”),则将贷款加点幅度调整为当地下限;否则,如贷款利率高于全国下限,则将贷款加点幅度调整为全国下限(即LPR+0BP),如贷款利率低于全国下限则不调整。

【3】2022年5月15日(含当日)之后发放的贷款,如当地下限高于全国下限,则将贷款加点幅度调整为当地下限;否则,如贷款利率高于全国下限,将贷款加点幅度调整为全国下限(即LPR-20BP),如贷款利率低于全国下限则不调整。

【4】固定利率贷款先按中国人民银行公告[2019]第30号要求转换为贷款市场报价利率(LPR)定价的浮动利率贷款,再进行存量房贷利率调整。(也就是先转换为LPR浮动利率再调整)

【5】对于符合条件的存量二套房及以上贷款,由客户向我行主动申请利率调整,并提供佐证材料,经我行审批通过后按照批量或单笔的方式进行调整。(这类朋友最好提前准备好材料!)

本次“能调尽调,能降尽降”毫无疑问是国家决定好的了,国有大行是我国按揭贷款主力军,起到了很好的表率作用,其他商业银行也会和国有大行一样调降,大家不用担心不同银行会有差别。

本次调降不搞跨行转贷,而是银行内部转贷或者利率变更,避免了跨行转贷造成的额外冲击。

对于本次存量首套利率调整已经针对性写过两篇文章《惠民大红包,存量首套房贷利率下调时间确定!》《【有贷必读】存量首套住房贷款利率下调,关键问题释疑!》。

目前的情况基本上和我分析一致——“其实也用不着猜下降多少,本次既然国家让下调,就是为了给高利率存量首套房贷家庭减负,让利肯定比较可观。”

我不清楚为什么现在还有人阴谋论“利率调降”这样的大好事儿,货真价实的让利,为什么别有用心的带节奏还有市场,这都是些啥人啊。

当初我大声疾呼固定利率转LPR浮动利率也是这样的阴谋论,结果少数人被这些非蠢既坏言论欺骗。

对于下调存量高利率房贷利率其实国家铺垫良久了,前面就公告过要下调了,本次算是给出时间表了。参考文章《央行:支持新发放贷款置换原来的存量按揭贷款!》。

而且我还告诉大家国家会通过下调存款利率、降准等分摊银行下调房贷利率成本以及风险,目前已经完全兑现,5年期存款利率跌破2.5%了。

整个房贷利率下行在我们预料之内,详见2020年文献《房地产杂谈,契税与再谈是否转LPR》,当年多次大声疾呼劝大家转成LPR浮动利率。

而且其后也告诉大家国家还会给机会的,被无良自媒体忽悠没有转LPR浮动利率的朋友还是有机会的。

现在机会来了,那就是贷款置换来降低存量高息按揭贷款。

当年我分析利率下行的理由其实更精彩,基本上完美契合此后事态发展,当年我的分析如下:摘录如下:

个人是推荐转LPR的,因为你只要想明白了未来的中国靠什么驱动经济发展,答案就显而易见了。

那么,未来靠什么驱动经济发展呢?消费,国内消费。而不是靠什么房地产,房地产的路已经走完了,该换引擎了。

消费驱动的话,存款利率和贷款利率会双双下降,尽最大可能释放消费潜力。不管是内循环还是外循环,消费这条路是走定了。

我写这么多政策实时解析是让大家知悉、大家不用激动,房地产价值回归趋势不变。

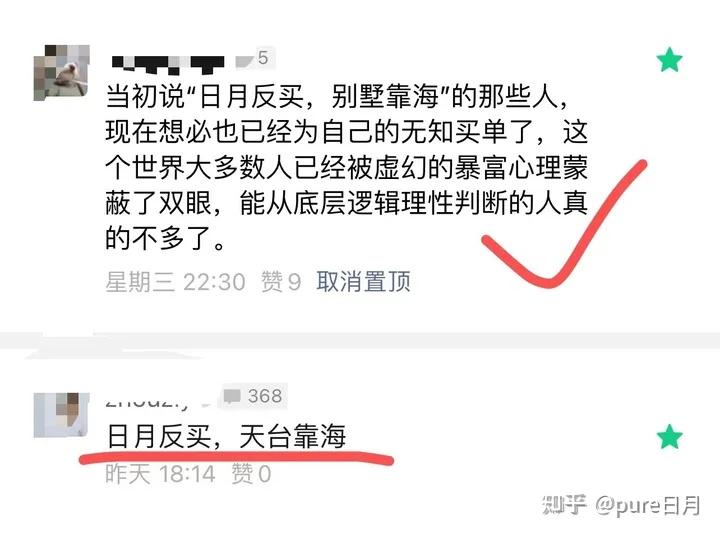

几年前他们造谣污蔑“日月反买,别墅靠海”,现在如何了?

“不听日月言,吃亏在眼前”!

我科学系统性认知体系帮助一些朋友省钱百万甚至千万,而诈骗犯靠颠倒黑白的奇谈怪论忽悠粉丝接盘后抽取的巨额佣金买豪车、住豪宅、锦衣玉食、花天酒地,这就是我和他们根本区别!

房子是要买的,关键是要买在一个合适的价格,如果明知道房价泡沫巨大,而且国家的人口、经济和政策等各个方面并没有支撑房价上涨的理由,反而预示着房价要步入下行通道,你们?为什么不等等呢?

想一想20年高位接盘的朋友,不仅房价高耸入云、房贷利率也高耸入云。想一想当时房地产利益集团如何忽悠他们买房的!想一想他们忽悠人那套可笑至极的话术!

相信我系统性房地产分析的朋友在房贷利率方面就省了一大笔钱!仅房贷利率,我就帮不少信任我的朋友省下了一辆卡宴!《关注并信任我的朋友,仅房贷利息就可以省辆卡宴!》

最佳购房时机的逻辑一直没变,详见旧文《最佳购房机会在何时?500字道尽购房的终极逻辑!》《2023年,会是买房的最佳时机吗?》。

务必记住——他们是靠2%佣金赚钱,他们只管成交(成交就有佣金拿),不管后续能不能交房和房价变化的。

而你靠什么过上幸福生活呢?

你靠合适的时间买入合理的价格房子才能过上幸福生活。

强调:我的【1.5万字房地产系统性分析长文】就不粘贴了,下面是18-19年知乎的文章或者回答,那个时候反驳我的人可多了,其中不乏谩骂,最终时间给出了最公正的审判,复制链接到浏览器即可阅读:

1、最初的文章《2018:为什么我认为房价要跌!///链接:https://zhuanlan.zhihu.com/p/34771949》,房价最不可一世的时候预判拐点已到。

2、系统性论述《站在2019年看——中国房地产最后的五年///链接:https://zhuanlan.zhihu.com/p/58716141》,2019年就判定房地产只剩下最后5年(有多少人敢给出时间点?),爆雷潮、房贷利率创新低依旧无法阻挡成交量大幅下降,以及全国各地房价出现普降,基本上均得以验证。

3、2019年万字长文回答《房价真的已经到顶了吗?///链接:https://www.zhihu.com/question/340712338/answer/835473450》,这个回答被评论了4000次,很精彩,感兴趣可以看看。