内容提要:

周五在岸人民币兑美元跳水,创下15年来新低。周五人民币汇率加速下跌,主要受到以下三个消息面的负面刺激:外汇储备大幅度减少,货物与服务贸易顺差大幅度收窄,外国主权基金集中撤离。基于目前汇率处于央行力保的敏感区域,多空在此会有较长时间的拉锯。

9月8日人民币兑美元开盘跳水113基点,外汇收入减少是大趋势

9月7日,在岸人民币兑美元从周三的收盘7.3018,下跌至7.3184,下跌了0.23%。在岸人民币收盘价与最低价,不仅跌破了2022年3月1日此轮汇率下行周期的新低,也刷新了2007年12月5日以来的新低。

不过新低只维持了一天。周五开盘,在岸人民币兑美元即跳水113个基点,下跌0.15%。之后继续下挫。截止周五下午4点,人民币兑美元跌至7.3466,比周四收盘下跌了282个基点,下跌了0.38%,跌幅比周四明显扩大。

与8月底的收盘价格比较,人民币兑美元已经下跌了871个基点,下跌了1.2%。

9月7日,我在《央行连出三大招,为何依然稳不住人民币汇率?》

https://www.toutiao.com/article/7275757082840875561/一文中,和大家探讨了央行施出的上调跨境融资宏观审慎调节参数、下调外汇存款准备金率、卖出2000多亿美债这三大招,稳汇率的效果不佳、汇率持续下行的主要原因有三:

一是在美元加息周期中,我们一直在降息,息差导致资本外流,人民币抛压沉重;

二是在美元加息周期中,我们一直在降息,息差导致资本外流,人民币抛压沉重;

三是陷入困境的地产商和信托机构的风险雷声,放大了卖空人民币的信心。

周五人民币汇率加速下跌,除了昨天我谈到的三条基本原因之外,还受到以下三个消息面的负面刺激。

一、外汇储备大幅度减少

9月7日,国家外汇管理局发布的统计数据显示,受主要经济体宏观经济数据、货币政策预期、美元指数上涨等因素影响,8月份我国外汇储备大幅度减少。截至2023年8月末,我国外汇储备规模为31601亿美元,较7月末下降442亿美元,降幅为1.38%。与美元加息前的2021年底的外汇储备比较,减少了2.8%。

截止2023年3月底,我国减去短期外债后的净外储为1.7万亿美元,比2021年底的净外储规模,减少了5.6%。

目前央行没有公布外汇储备的结构。但从我们与越来越多的发展中国家签订了货币互换协议、贸易本币结算协议这一趋势看,央行的外汇储备中,美元、欧元等优质外汇的占比,当然会随之下降,极不稳定的、容易贬值的卢布、比索等劣质货币在外汇储备中应该会随之增加。

虽然我们与这些发展中国家签订本币互换协议和贸易本币结算协议的目的,是为了摆脱对美元的依赖,打击美元的国际地位,推动人民币的国际化。但因为与我们合作的国家都属于经济基础比较薄弱、货币信用比较差的国家,实际上很难形成1+1>2的良性互动,反而容易互相拖累。比如最近一个月,金砖国家货币的汇率普遍大幅度下跌。但美元指数上涨了 2.8%。

净外储减少,外汇储备中优质货币储备占比减少,受劣质货币的拖累,自然会构成人民币汇率下行的压力。

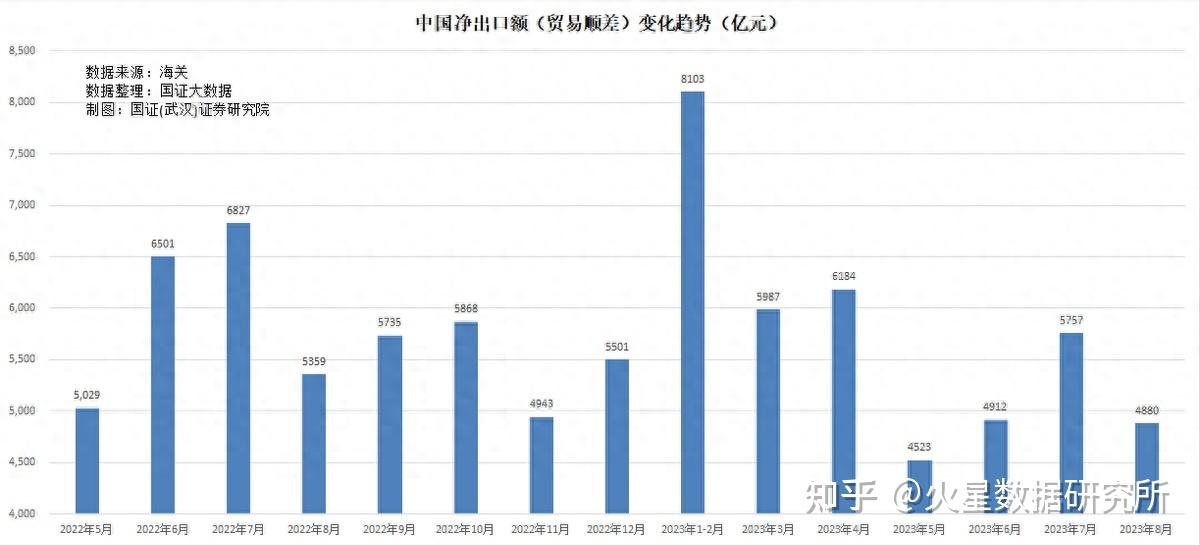

二、货物与服务贸易顺差大幅度收窄

由于出口持续4个月下降,我国外汇收入主要来源的商品出口顺差大幅度收窄。8月份贸易顺差为683.6亿美元,同比减少了13.9%,4-8月顺差为3756亿美元,同比减少了8%。

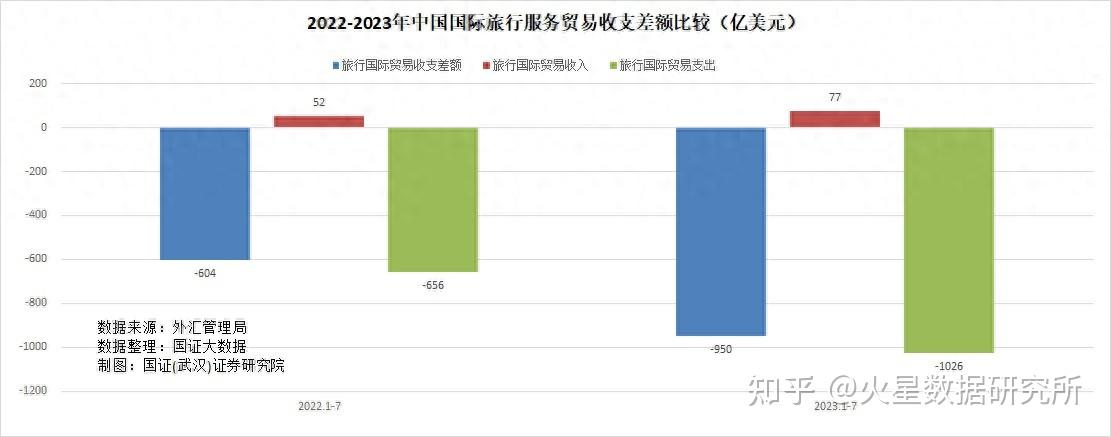

与此同时,由于国际游客恢复不足三成,旅游服务贸易收入急剧萎缩,我国服务贸易逆差急剧扩大。根据国家外汇管理局中国国际收支货物与服务贸易数据表中的数据,今年7月服务贸易逆差增加到184亿美元,同比扩大了104.4%。1-7月服务贸易逆差为1200亿美元,同比扩大了139%。

近年来,服务贸易逆差大幅度增加,主要是因为国际旅行服务贸易收支差额大幅度扩大。1-7月,我国国际旅游收入只有77亿美元,但支出增加到1026亿美元,旅行逆差从同期的604亿美元,扩大到950亿美元,增加了346亿美元,占到服务贸易逆差增加规模的一半。

三、外国主权基金集中撤离引发的趋势性信号

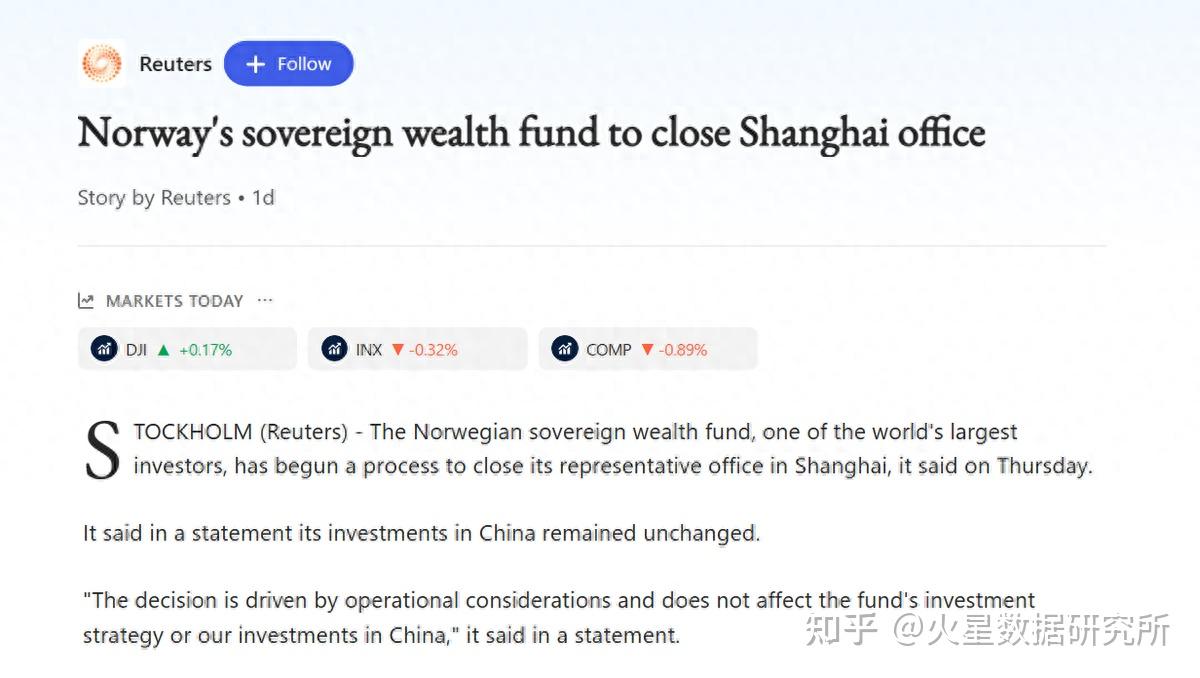

9月7日的路透社报道称,挪威银行今天宣布,全球最大的主权财富基金挪威将关闭在上海的代表处。挪威央行在一份声明中解释说:“多年来,我们的新加坡办事处不断扩大,有效处理包括中国在内的所有业务职能。”

挪威主权财富基金目前在全球拥有超过1.42万亿美元的资产,截至2022年底,该基金持有约850家中国公司的股份,总价值达420亿美元。

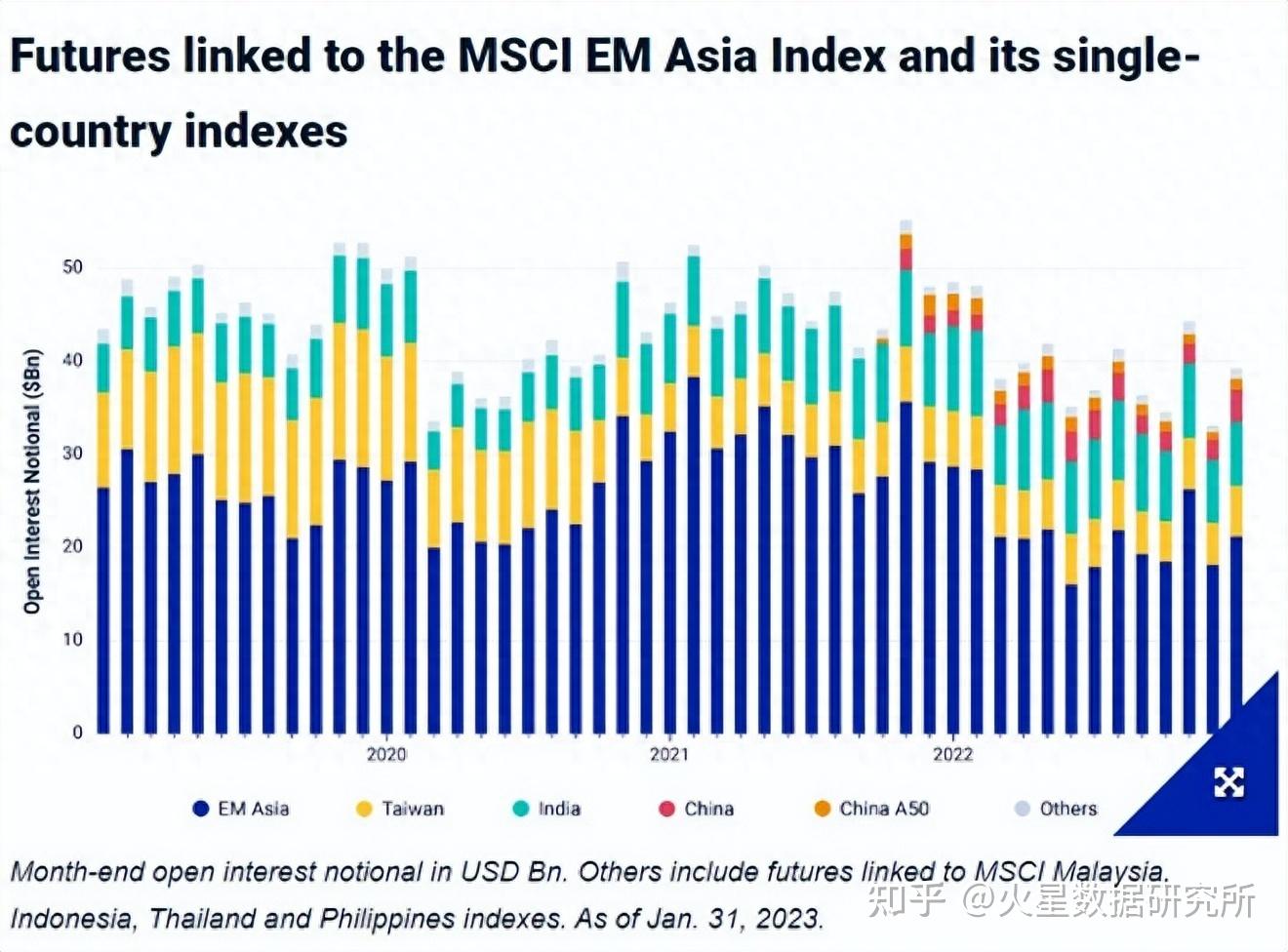

挪威主权财富基金撤离中国资本市场,并非偶发事件。此前的7月24日的“环球邮报”报道称,成立于1997年的加拿大养老金计划投资公司CPP Investments已在其香港办事处解雇了至少五位投资专业人士,这是由于它退出了在中国的交易。负责该公司大中华区房地产投资组合的董事总经理,则在几周前被告知他将失去其职位。与此同时,拥有190家中国企业股票投资组合、市值超过500亿元人民币的加拿大主权财富基金——加拿大年金计划委员会(CPPIB),也在抛售其中国资产。几家加拿大主要养老金基金同时撤离中国,这标志着对全球第二大经济体持久看涨态势的终结。

“环球邮报”称,多家加拿大基金用来投资中国的MSCI新兴市场亚洲指数今年的回报率仅为1.3%。与不包括中国的MSCI亚洲新兴市场指数的8.6%回报率相比,是基金们撤离的主要原因。

此外,由新加坡总理李显龙担任主席,估计管理7000亿美元资产的全球最大私募股权基金投资者之一的新加坡主权财富基金(GIC),已停止对中国资产的投资。GIC在近30年的时间里从中国获得可观的财务回报。

但GIC决策人员对美中关系恶化导致地缘政治风险增加感到不安,并担心地产风险、地方隐性债务风险扩散引发中国经济体风险,在过去一年缩减对中国的私募股权和风险投资基金的承诺,并大大放慢对中国资产直接投资的步伐。

这些庞大主权财富基金的撤离,不仅是今年以来股市“刺”而难“激”的主要原因之一,还是人民币汇率今年以来跌跌不休的重要推手。

于目前汇率处于央行力保的敏感区域,一旦突破7.5也难保,因此央行会有干预措施,多空在此会有较长时间的拉锯。在9月14日前,在岸人民币对美元的汇率突破7.40的概率非常小,但年内突破的概率比较大。

【作者:徐三郎】