我以前是最反感发钱的,而是希望增加更公平的直接公共福利,降低居民的基本生活压力。

钱从哪里来呢?

分配改革推动向二元结构的上层征税,对应的是上策。

考虑到分配改革压力大,举债维系公共福利支出,对应的是中策。

但从疫情以来,发现中策也很难推动,但又学了一半:

即政府部门不断的通过明面隐形债获得财政资金,政府明面杠杆三年顶的上过去十年的涨幅,2019年末政府杠杆是38.6%,现在是51.5%,增幅12.9%,而2008年末政府杠杆是28.1%,到2019年末十一年时间也不过涨了10.5%。

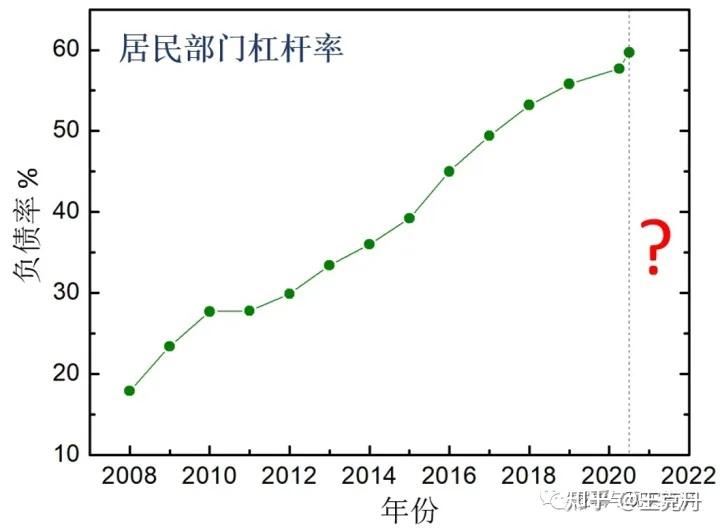

一部分原因是疫情增加了政府部门的开支,比如疫情防护方面的开支,另一方面也是非常重要的,居民加不动杠杆了,也就是房地产放缓了,把昨天消费中的一张图拿过来也能用,过去十几年地方通过土地财政,在开支大幅增加的情况下,明面杠杆率还维持的非常好,主要是居民买房接下了这个杠杆。

2021年土拍达到顶峰,8.7万亿,超过最大的税种-增值税,最重要这个钱地方花起来约束更低一些,到了2022年和几年,土拍呈现断崖式下跌,民企拿地的少之又少,尤其是从市场角度已经无力可图的时候,房企能活下去就不错了,没能力接盘,现在房企的首要目标就是把杠杆转移到居民口。

结果就是地方无法从居民口(买房)收税,只能增加政府债务,包括明面的和隐形的,这也能解释明面债三年多增加比如19年之前11年还多,同时地方财政担保的债务就不清楚增加了多少了,到时各地国资城投拿地成为主力,因为这些钱都是计入到企业部门的,管中规豹的信息是,仅两家银行对两个省份的意向授信达到3万亿,谁知道地方银行是什么情况呢,有没有成为地方钱包的潜在风险。

所以现在的情况还比较特殊,财富在政府、企业以及居民部门分配,政府部门拿走太多,留给企业和居民的资源就越少,这个时候刺激消费,扶持民营企业,光从减税的角度可能还不足,比如去年的增值税优惠,市场不足以反弹,毕竟是过去十几年挖的坑。

我们还是做下策的排列组合:

政策什么都不用做,发文就行,属于下上策,让市场去解决现有的矛盾。

允许地方盲目举债,不全民发钱,但不削减公共福利开支,不能增加非税收入属于下中策

允许地方盲目举债,定向特殊群体发钱(层层分包的低效项目),钱还是不够花,同时削减民生开支,增加非税收入和广义税负(社保养老基数),进一步蚕食居民消费能力,还鼓励居民继续加杠杆投资和消费,则属于下下策。

都不说上策了,如果能用中策,当然也不愿意支持全民发钱刺激消费,也可能是我们喜欢折中,发钱是代价很大,但还有比发钱更差的选择。

非常可笑的是一些人反对全民发钱的所列举的风险,比如通胀、财政困局、发钱也不花等等,现在的财富流转是地方虽然没有发钱,但债务一点没少加,低效投资也不是什么潜规则,层层盘踞分利者,变成了定向发钱,定向发钱一样可以推高通胀,一样会增加财政负担,反而进一步加剧了二元对立,成本更高,效率更低。既然这些人能列举全民发钱的代价和反对,那么这种代价更大的定向发钱怎么就成小绵羊了?或者说本身就是二元结构的上层,披着羊皮了狼,全民发钱不好,所以选择了一种定向发钱的方式,这个群体体量也不小。