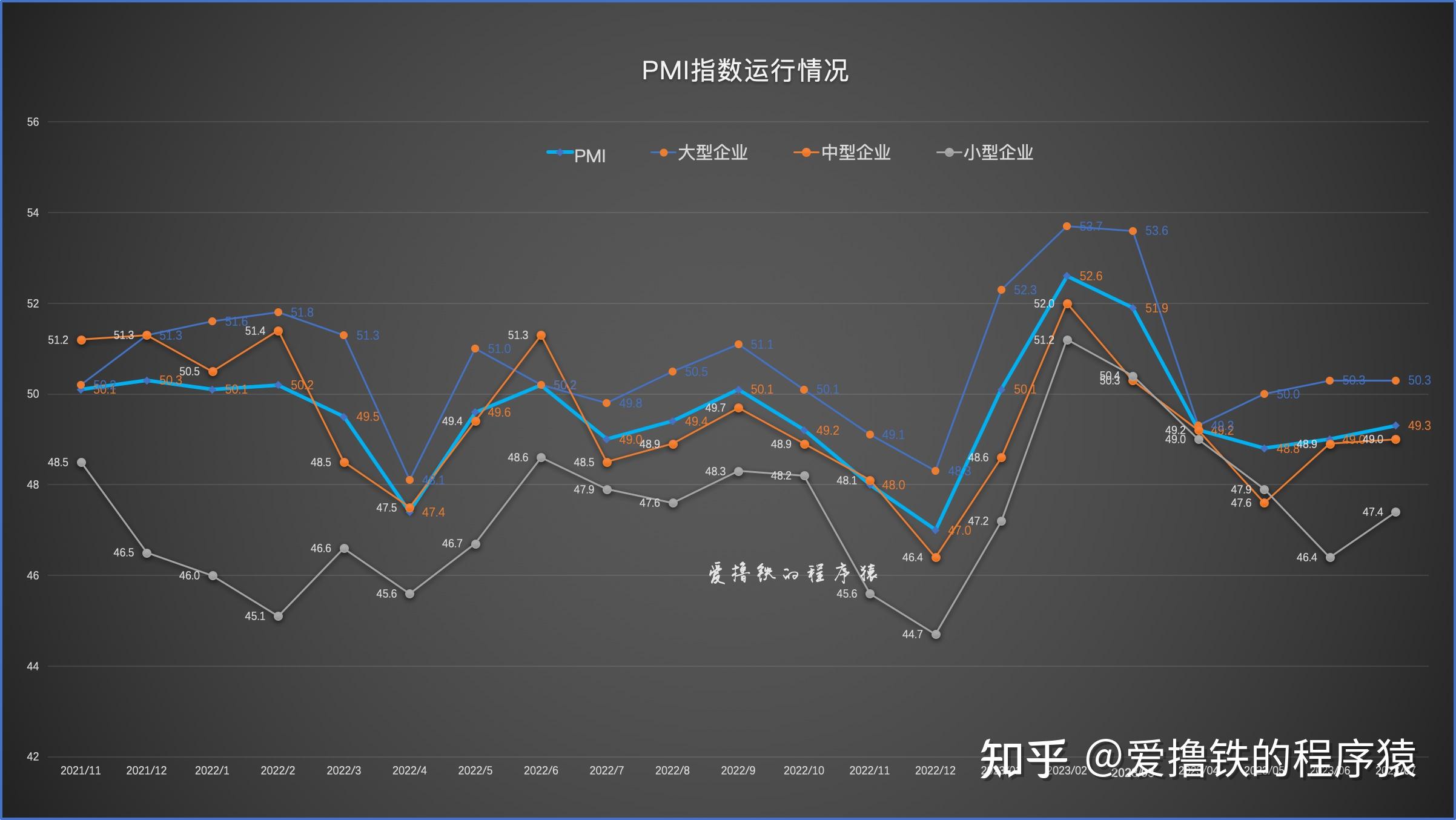

7月,制造业采购经理指数(PMI)49.3%,供需缺口呈收窄趋势。

1、大型企业50.3,中型企业49.0,小型企业47.4。中小企业回升,但未传导就业,从业人员指数48.1,与上期48.2基本持平。

2、生产指数,6月50.3,7月50.2,连续两个月位于扩张区间。

3、新订单指数回升,原材料价格大幅回升至52.4,意味着企业有可能已在扩大生产。

4、建筑业投入品价格和销售价格分化,投入品价格50.7,下降1.1个百分点;销售价格52.0,上升0.4个百分点。

再论【库存周期】,主动去库→被动去库,经济景气度上升。

2000年至今,经历了6轮库存周期,平均每一轮持续40个月左右。2008年之后,中美库存周期共振同步性提升。我们的库存周期,驱动力由原材料加工转向中游制造业。美国的库存周期,主要驱动力则为下游消费。

今年以来,工业企业利润复苏情况:中游>下游>上游,上游原材料企业利润缩水较为明显,中游制造业利润的占比攀升。

关注库存,7月份原材料和产成品库存均回升,意味着PPI阶段性见底。

政策利好较多,最终的落脚点一定是销售数据。

发布于 2023-07-31 17:26・IP 属地浙江