所谓的王炸,就这,就这,就这?

在中国房地产市场发展史上,“认房又认贷”曾两度被启用,效果卓著,但最后或明或暗地无疾而终。现在又捡起了“认房不认贷”的松绑政策,是试图昨日重现吗?

可惜,这一次有点难。

认房不认贷的核心逻辑,是降低首付门槛,释放此前被抑制的改善性购房需求。例如在“认房不认贷”政策下,符合条件的北京购房者可把二套房首付比例降至35%,房地利率降至4.55%。

以北京市二手房均价6万元/平米、改善性普通三居120平米计算,购房者二套房首付由此前的576万元降至252万元,降幅达:

56.25%。

但一个最直白的逻辑是:

如果居民就业不够稳定、时刻担心裁员、看不清未来走势,他(她)还会因为降低了数百万首付,而背上数额更大的房贷么?

没有人会为了一点醋,特意去包顿饺子。

北京、深圳试水“认房不认贷”,谁在对抗房价下跌?

❶ 一线城市率先出招

继7月24日中央政治局会议指出“要适应我国房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策”以来,各地房企彻夜未眠,等待第二只靴子落地。

这一回,率先沉不住气的是一线城市。

7月29日晚,北京市住建委发文称,将会同相关部门抓紧抓好贯彻落实工作,大力支持和更好满足居民刚性和改善性住房需求。

7月30日,深圳市住建局表示,将结合深圳市房地产实际情况,会同市有关部门、中央驻深机构和各区抓好贯彻落实,更好满足居民刚性和改善性住房需求。

两座“房事过度”的特大城市都提到了“满足居民刚性住房需求”和“改善性住房需求”,它们究竟指的是什么?为什么率先发力的是看起来最不紧迫的一线城市?

首先我们要明白,政治局会议在提纲挈领的吹风会上,唯一涉及具体政策的描述是:

因城施策,用好政策工具箱。

潜台词是,我们上头没钱,只能给出政策松绑,你们八仙过海各显神通吧,不要指望自上而下的大水漫灌。

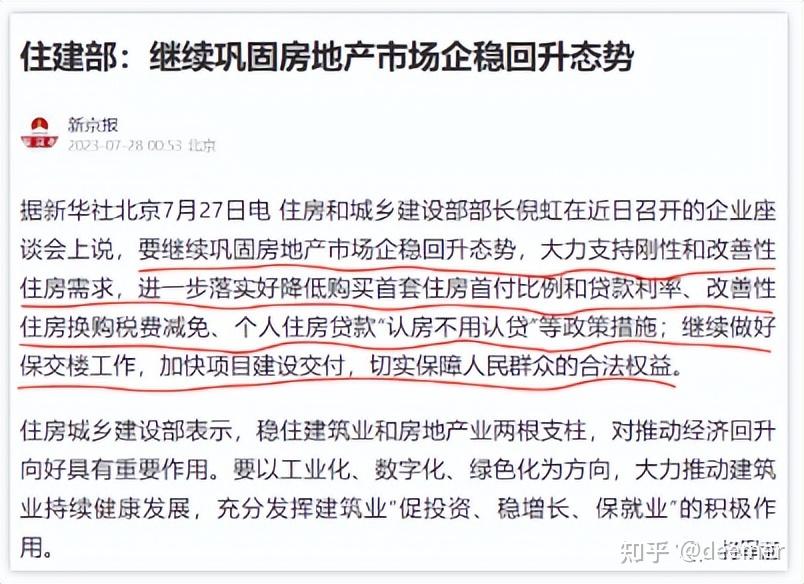

而次一层级的住建部在“巩固房地产市场企稳回升态势”的政策指导下,则给出了更具体的可行路径:

大力支持刚性和改善性住房需求,进一步落实好降低购买首套住房首付比例和贷款利率、改善性住房换购税费减免、个人住房贷款“认房不用认贷”等政策措施。

可见,“满足居民刚性住房需求”的手段,依然是“降首付、降贷款利率”等老办法。但它们在为居民购房提供便利与优惠时,其实都会损害银行的利益——降首付的本质,其实是把断供风险甩给银行;而降低贷款利率,更是直接挤压了银行的净息差,搞不好还要出现亏损。

这就使得具体政策难以落实。

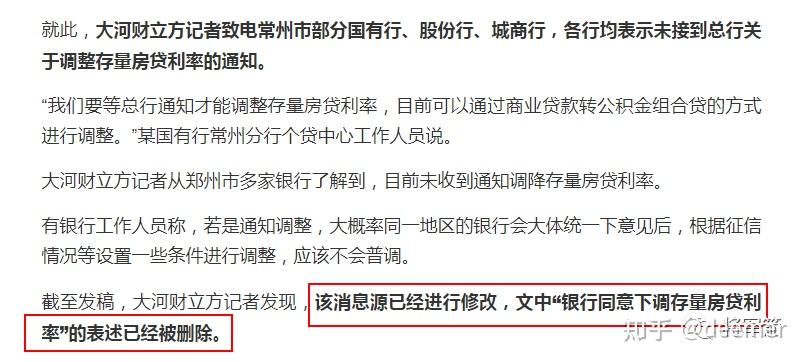

7月14日,央行提出“鼓励商业银行按照市场化法治化的原则,与借款人自主协商,变更合同约定,或是用新发放贷款置换原来存量的贷款”,各大银行总行“积极响应”,但下属营业网点“未接到总行相关通知”。

例如7月21日,《每日经济新闻》、《大河网》等媒体采访江苏常州部分银行降低存量房贷利率,却发现各网点以“目前没有收到通知”为由,停办此项业务。

这充分说明,政策博弈中的角色,并不是“上下一体”的整体,而是有着不同利益诉求的一个个群体;当政策执行中不存在普遍让利空间时,相关部门的执行积极性并不会太高。

在有关部门看来,既然“满足居民刚性住房需求”的挖潜动能偏低,那就在“改善性住房需求”上另辟蹊径吧。于是在“改善性住房换购税费减免”的老套路之外,新增了真正的猛药:

认房不认贷。

该政策的含义是这样的:

假设居民A在若干年前购买了一套100万的“小两居”,如今想置换为150万的“标准三居”。在原政策下,只要银行通过征信系统发现A办理过一次买房贷款,即使他已经还清贷款且已把小房子卖掉了,购买大房子时依然按照“二套房首付”计算(需要交50%-70%的首付,且执行利率是基准利率的1.1倍)。

而在新政策下,名下已无房的A在购买三居时,依然可以视为首次购房,首付款降为20%-30%。

“认房不认贷”的核心逻辑,就是降低首付门槛,释放此前被抑制的改善性购房需求。

我们可以进一步推理出,该政策最适合于房价高企的一二线城市,对房价较低的三四线城市刺激不明显——大城市首付降低几百万,可以上车的人多出不少;小城市首付降低一二十万,还不够后续装修费用,自然应者寥寥。

可见,“认房不认贷”确实可以在短期撬动大城市的购房需求,但它的前置条件苛刻,适用面较窄,并不具备普遍意义。

该政策释放的信号,既不是“一线城市绷不住了”的盲目看空,也不是“有关部门发大招”的无脑乐观,而是基于现实的因城施策。

❷ 政策疗效几何?

“认房不认贷”的楼市新政,对一线城市改善性住房的刺激作用有多大?我们以一线城市为例进行讨论。

北京是一个二手房占主导的市场,2022年北京二手房成交面积占比高达62%,新房占比仅为38%。但国家统计局最新数据显示:

2023年6月,北京二手住宅销售价格环比下降0.7%,二手房网签量环比下降10.6%,出现罕见的“价量双降”。

而根据“第一财经”的调查统计,截至6月底,北京二手房挂牌量已高达:

约19万套。

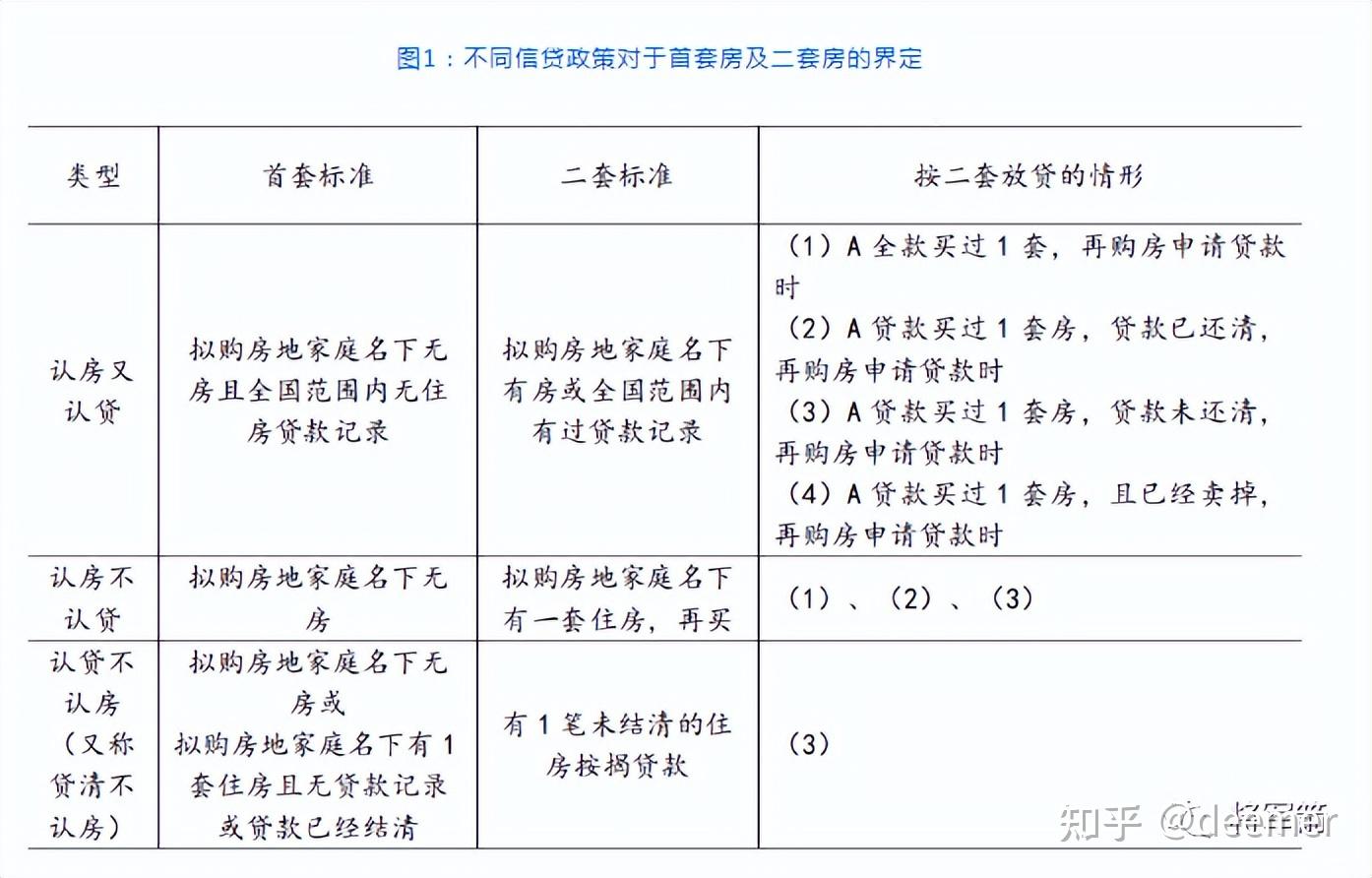

在新政前,北京的限购措施是全国最严的,它的二套房认贷判定标准包括如下两种情况:

1,全国有贷款记录(住房贷款、含公积金,购买商业类项目不计算),包括已结清和未结清贷款记录1笔;

2,全国无贷款记录,北京有1套住宅。

与“认房又认贷”的限购政策配套的,是北京二套房首付的苛刻要求:

普通住宅二套房首付最低为总房价的60%,非普通住宅为80%。

更BT的是,北京市的普宅/非普宅认定,执行的还是2014年的标准:

1,五环内单价小于3.96万元/㎡或总价小于468万/套;

2,五环到六环单价小于3.168万元/㎡或总价小于374.4万/套;

3,六环外单价小于2.376万元/㎡或总价小于280.8万/套。

总所周知,在2015年底“房企大放水”后,全国房地产市场都迎来一波跳跃性上涨,北京目前新房均价超过了4万元/平米,二手房均价超过了6万元/平米。这意味着:

对于真正有意涉足改善性住房的北京居民而言,他们看中的房子几乎都是“豪宅”,必须按照首付80%购买,且二套房贷利率(5.25%)普遍高于新房(4.55%)。

而在“认房不认贷”政策下,符合条件的购房者可把二套房首付比例降至35%,房地利率降至4.55%。

以北京市二手房均价6万元/平米、改善性普通三居120平米计算,购房者二套房首付由此前的576万元降至252万元,降幅达:

56.25%。

易居研究院研究总监严跃进估计,对京沪广深等城市而言,新政可以显著降低改善型住房需求的首付和利率成本,具有较强的指导性意义,预计在8月上旬会有相关配套政策出台。

因为窗口期太短,该政策的实际疗效如何,目前尚未有进一步的结论。但我们可以参考此前一线城市楼市调控期的房价变动情况,估计政策的具体影响。

2010年5月26日,住建部、央行、银监会联合发布了《关于规范商业性个人住房贷款中第二套住房认定标准的通知》,首次提出了二套房的认定标准:

(第三条)有下列情形之一的,贷款人应对借款人执行第二套(及以上)差别化住房信贷政策:

1,借款人首次申请利用贷款购买住房,如在拟购房所在地房屋登记信息系统(含预售合同登记备案系统,下同)中其家庭已登记有一套(及以上)成套住房的;

2,借款人已利用贷款购买过一套(及以上)住房,又申请贷款购买住房的;

3,贷款人通过查询征信记录、面测、面谈(必要时居访)等形式的尽责调查,确信借款人家庭已有一套(及以上)住房的。

其中,政策1被市场简称为“认房”,政策2被认为是“认贷”,因而该政策又叫做:

认房又认贷。

“认房又认贷”的出台背景,是为了贯彻落实《国务院关于坚决遏制部分城市房价过快上涨的通知》(国发〔2010〕10号),防范房地产过热后导致的金融系统风险及社会现实问题。

从实施效果看,该政策起到了“立竿见影”的作用。

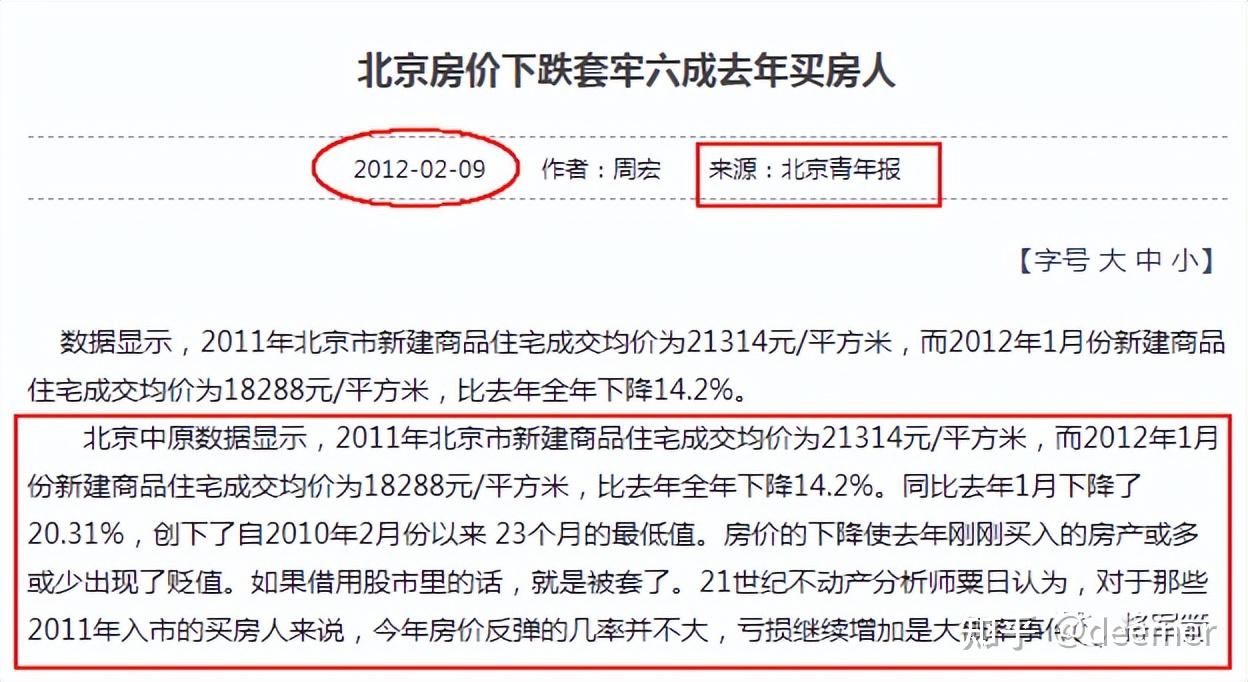

例如,在严格执行“认房又认贷”后,北京市的住宅成交均价均经历了约1年的下跌期,这是历次房产周期中最长的下跌期。

2011年,北京市新建商品住宅成交均价为21314元/平米。到2012年1月已降至18288元/平米,同比降幅约14.2%。二手住宅方面,全年成交量约为10万套,同比降幅达41%,创下自北京二手房市场开放以来的成交量最大降幅。

2012年2月,《北京青年报》刊发了题为《北京房价下跌,套牢六成去年买房人》的文章,宣称“北京二手房市场成交价普遍下跌,投资亏损率在60%以上”。该文援引北京“领秀慧谷”业主刘先生的感叹称:

原想着投房地产稳赚不赔,这下被套牢了,没想到房地产市场也有风险。

实施“认房又认贷”的另一个一线城市深圳,2010年二手住宅成交量同比下降22%,成交均价下降了24%,效果同样明显。

相比之下,未实行“认房又认贷”政策的上海市,2012年房价上涨幅度虽有所缩小,但依然同比上涨了6.7%(注:2011年涨幅为7.1%)。

可见,执行“认房又认贷”,确实可以平抑房地产过热的风险。反过来也可以粗略估计,如果转为“认房不认贷”,预计可以提振约20%的成交量。

这看起来很美,对不对?

但问题来了:

为什么“认房又认贷”的优秀政策,它就不能长久地执行下去呢?

❸ 谁在对抗房价下跌?

(一)宏观层面

2014年1月9日,国家统计局发布了2012年GDP最终核实情况:

2012年GDP现价总量为519470亿元,比初步核实数增加了528亿元,按不变价格计算,比上年增长7.7%。

这一增速快于世界主要国家与地区,但显著低于2011年我国9.2%的GDP增速,同时也是自2000年以来GDP增速低于8%。

2014年12月19日,国家统计局又发布了2013年GDP数据:

修订后,2013年GDP达到588019亿元,增幅为3.4%。

很多时候,GDP增速不只是一个经济问题,还是一个郑治问题。

早在2008年中央经济工作会议上,有关部门提出,为了在金融危机侵袭下保证中国经济平稳较快发展,设定2009年GDP增长率不低于8%的基准线是很有必要的,才能保证就业等问题的解决。

显然,从2012年7.7%的GDP增速跌至2013年3.4%,将导致一系列不利影响。

中国经济增长需要充沛的动能。

然后,就到了每个中国人都熟知的环节。

(此处省略142字)

2014年,我国房地产开发投资95036亿元,比上一年增长10.5%;2014年末,我国房地产开发贷款余额为5.63万亿元,同比增长22.6%,增速比上年末高7.9个百分点。

但与此同时,2014年末,我国住宅待售面积较2013年末增加8283万平方米;但2014年商品房销售面积120649万平方米,同比降7.6%;其中住宅销售面积降9.1%。

房子建好了,总归是要卖出去的,否则就不能转化为真实的GDP。

房地产的库存问题亟需解决。

在摸底调查中,房地产从业者纷纷诉苦。有人认为:

“认房又认贷”抑制了人民群众改善性换房需求、妨碍了一二手市场的顺畅联动、不利于刚需和改善群体的良性循环、过度抑制了市场需求、导致了房价与销售量的双重低迷…

总之,房地产从业者不够委婉地表达出,原先的监控政策出发点是好的,但执行中不适应环境变化而出现了偏差,现在已经:

不合时宜。

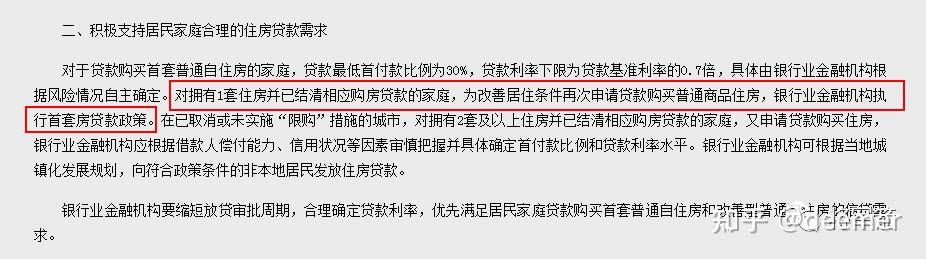

2014年9月30日,央行、银监会联合发布了《关于进一步做好住房金融服务工作的通知》,其中提到:

对拥有1套住房并已结清相应购房贷款的家庭,为改善居住条件再次申请贷款购买普通商品住房,银行业金融机构执行首套房贷款政策。

如果再联系该文对“已取消限购或未实施限购”城市的2套房政策支持,“认房又认贷”的强监管政策已经正式放开。

(二)微观层面

除了宏观经济的客观原因外,解除“认房又认贷”的呼声,也来自于更微观的经济部门与个体。

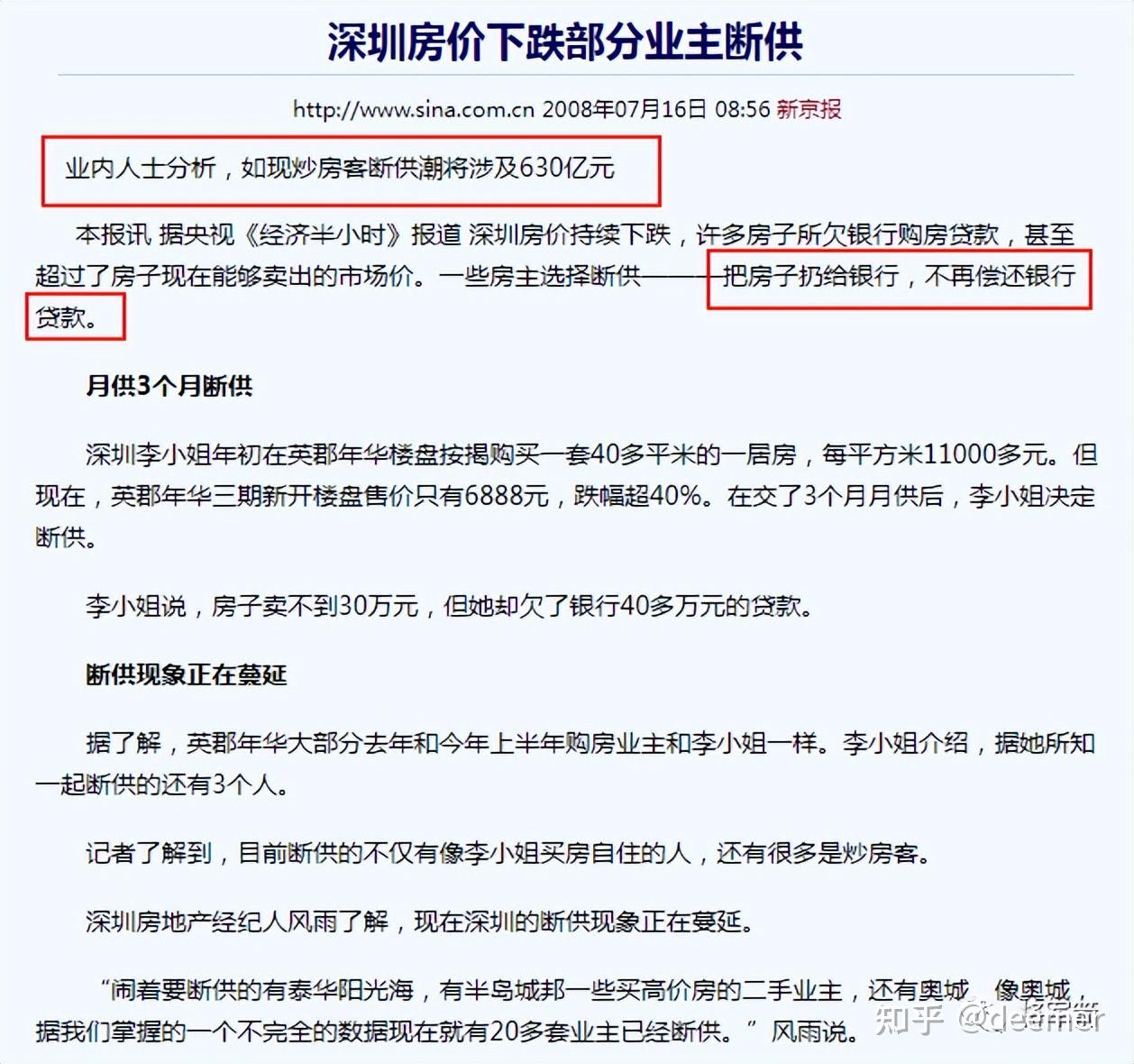

早在2008年7月,央视《经济半小时》就做了一个专题报道,发现深圳房价持续下跌之下,许多房子所欠银行购房贷款甚至超过了房子现在能够卖出的市场价。一些房主选择了:

把房子扔给银行,不再偿还银行贷款。

而业内人士称,如果出现大面积断供潮,仅深圳一地就可能波及9万套房,涉及的资金将达到:

630亿元。

那可是2008年的630亿元啊。而且,当时深圳个人商品房贷款规模为2000亿元,一下子沉没630亿元,当地银行将受到严峻的冲击。

再说了,炒房客姑且不提,但买房自住的普通人又该何去何从?

仅举一例:在当时,深圳的报纸与电视台竞相报道因开发商大幅降价而导致的群体事件,以及因断供而出现的个人极端事件。

深圳是一个窗口,一个试验田,从中折射出来的商品房问题与后果,似乎值得全国房地产市场的谨慎与警惕。这也是有关部门放松调控、稳定甚至拉升房价的一个出发点。

然后,全国人民就在2015年一起见证了波澜壮阔的:

涨价去库存。

再然后,就没有然后了…

这一切,正如某首歌里唱到的:

生活在经验里,

直到大厦崩塌。

夜幕覆盖华北平原,

忧伤浸透她的脸。

❹ 最优质的资产,是人

2023年7月,《证券日报》对我国房地产行业的发展进行了总结与展望。文章提到:

根据国家统计局的数据,2022年房地产业增加值73821亿元,占GDP比重约6.1%。而房地产产业链涉及50多个行业,2022年房地产产业链增加值约占GDP比重的16%左右。

从房地产业对财政的贡献来看,2022年国有土地使用权出让收入相关支出6.4万亿元,房地产产业贡献的相关税收也超过2.5万亿元,两者合计占到全国财政收入的32.9%。

有房地产业人员据此认为,房子是资产,却房价越高,资产规模越大、安全性越高。

但这个逻辑的成立,依赖于一个特殊的前提。

自2013年国务院公布房地产政策“国五条”细则,提到“强化商品房预售许可管理,稳步推进商品房预售制度改革”以来,期房就成为房地产市场中的主力。这就导致一个尴尬的问题:

如果期房烂尾了,它就不是购房者的重要资产,反而是巨额的负债。

此时,理性的购房者就需要考虑是否还贷的现实问题。

这引发的连锁反应,势必冲击我国的金融系统。因为在我国银行系统中,个人房贷被广泛认为是最优质的资产。它具有如下特性:,

1,个人按揭不良率只有0.37%,远低于制造业(2.35%)。

2,房贷利率几乎是最高的一档。例如个人房贷利率比企业贷款高了约150-200个BP。

而根据2023年3月31日国有六大行公布的2022年年报:

2022年度,六大行共新增了10.13万亿的贷款,其中,个人住房贷款新增了4724.58亿,仅占全部新增贷款的4.66%,远低于过去数年来新增贷款占比。

毫无疑问,个人房贷占新增贷款比例的断崖式下降,意味着银行的利润下降与风险增加,也意味着居民债务扩张已经接近极限,个人资产负债表短期内失去了扩张动力。

因此,无论是支持刚需住房需求的旧政策,还是刺激改善性住房需求的“认房不认贷”,短期内也许有望巩固房地产市场企稳回升的态势,但从长期看还需商榷。

例如一个最直白的逻辑是:

如果居民就业不够稳定、时刻担心裁员、看不清未来走势,他(她)还会因为降低了数百万首付,而背上数额更大的房贷么?

没有人会为了一点醋,特意去包顿饺子。

显然,在烈火烹油的房地产内循环中,真正有价值的核心资产,从来就不是钢筋混凝土造就的房子,而是有能力、有意愿、有信心在未来20-30年内获得稳定增长收入、偿还房贷的年轻人。

如果这个国家与人民最大的“想象共同体”(即“共识”)被无情打破,后果会是如何?

7月25日,我国著名智库“国家金融与发展实验室”出具了一份报告,提及2023年二季度我国债务增速降至2000年以来新低。其中:

居民杠杆率上升幅度最小,仅提高0.2个百分点,主要是因为住房贷款同比转负;

非金融企业杠杆率稍有上升,提高了0.8个百分点,原因是以民企为代表的企业贷款进行投资的意愿减弱;

政府杠杆率升幅较大,提高了1.1个百分点,但环比降幅较大。说明各级财政因为化债压力,继续发力的动能不足。

这年头,当个人与社会组织都不愿加杠杆(负债)去投资、去消费,“提升就业——刺激消费——鼓励再就业——提振再消费”的内循环就无从建立,经济自然疲软不堪。

金融大鳄索罗斯说:

事实上,不是目前的预期与将来的事件相符合,而是未来的事件由现在的预期所塑造。

欢迎阅读原文:

更多内容请访问公众号将军箭(jiangjunjian31)。左走天堂,右走金盆,弓开弦断,一往无前。本号关注财经与民生,虽是自娱自乐,仍求立足干货!欢迎关注,欢迎转发!