脱离高端要素聚集度、富裕人群吸引力的所谓“房价洼地”是个伪命题。

超大、特大城市的规模实际上是个历史累积的结果,并不代表相关城市现状的经济活跃度,更不代表其潜在的房价购买力,特别是高端购买力。

根据住房和城乡建设部于2022年10月公布的《2021年城市建设统计年鉴》,截至2021年末,现状共8个超大城市(城区人口1000万以上)。其中最大的三个,上海、北京、深圳,确实是高端要素聚集度极高、富人扎堆且城镇开边界被锁死(京沪是人为控制城市规模,深圳则是行政区划范围内的地域规模本身就小)、居住空间增量极其有限的,房价最高。

而这三个城市是真正的全国甚至全球性的经济和产业中心、资本和金融中心,能提供远超其他城市的高收入岗位,且是全国富人的城市,用包含大量中低端岗位工作的平均收入等指标去衡量“房价收入比”进而认为这些城市的房价泡沫岌岌可危,未必是合理的。

这三个城市之外,广州也是全国性乃至全球性的工业中心、商贸中心,高端要素聚集度、财富汇聚沉淀的能力,远超除京沪深之外的其他四个超大城市,也能撑得起相对比较高的房价。

以上四个城市,至今仍然是全国限购最为严厉的,同时也是泡沫最为坚挺的。而在此之外,高端要素聚集度最高、对富裕群体吸引力最强、资本和财富沉淀最为深厚的城市,则是杭州。

杭州的潜在供地空间又明显超过北上深广,也因此造就了杭州连续多年全国第一的土地出让金规模。实际上,如果按2022年底的城区人口统计,杭州很有可能也跻身为超大城市(2021年底杭州城区人口993万,仅次于8个超大城市)。

剩下的四个超大城市,成都、武汉、重庆、天津,看着房价比前面几个城市低很多(当然天津也是高房价城市),但其实谈不上什么“洼地”。如果以一线城市+杭州的房价为参照系,觉得蓉汉津渝有“补涨”空间,那就错了。

成都、武汉、重庆、天津这些城市,除了国有单位,很少有那种提供大量高收入体面就业岗位、吸引全国乃至全球人才的大企业总部。以前某财政杂志策划“新一线城市”专题,把成都排名第一,但罗列出来的代表性企业,竟然是新希望和富士康。知乎上之前还有个对比天津和杭州在知乎口碑差异的话题,有个高赞是“杭州最知名的企业是阿里、网易、海康威视,而天津最知名的企业是天狮、权健、视觉中国”……

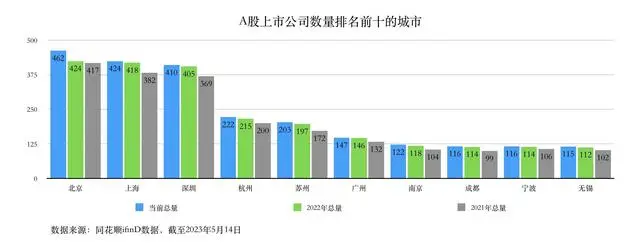

以A股上市公司的数量为例,上述四个超大城市,只有成都跻身前十,另外三个完全不见踪影。

同时,这些城市也基本没有全国性的富人吸引能力,在其辐射范围内,富裕程度又明显不如江浙、珠三角、闽南沿海等地区。

可以说,成都、武汉、重庆、天津这些城市,其房价基本上就是现实供需的反映,甚至部分已经预支了未来的预期(比如成都这两年作为网红城市,炙手可热,吸引了不少外来炒房资金),基本谈不上“洼地”属性,未来很难出现脱离全国大势基本面的价格走强。

倒是京沪深这三个城市,虽然房价最贵,但泡沫不见得最大。尤其是京沪,作为限购最为严厉的城市,其真实供求关系是被扭曲了。一旦放开限购(放松到和成都武汉等地相当的水平),则大量之前被压抑的购买力涌入、造成供不应求进而推动房价上涨,也未尝不可能。