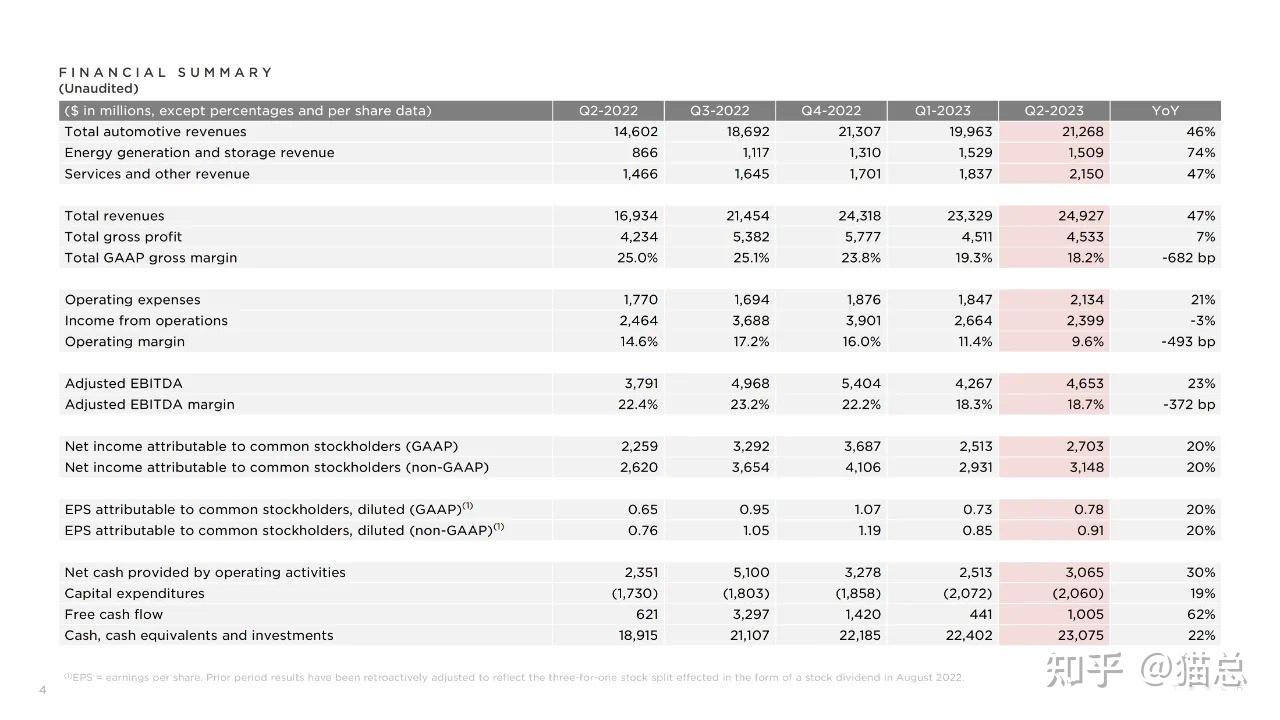

财报显示,特斯拉实现营收249.27亿美元,同比增长47%,再创新高;净利润(GAAP)为27.03亿美元,同比增长20%;自由现金流为10.1亿美元。

财报发布前夕,有特斯拉粉丝在推特上分享了一张模仿电影《300勇士:帝国崛起》的图片,并配文:“明天,让特斯拉冲上300美元。准备好了吗,斯巴达人?”马斯克在回复中称:“确实在盯着这个rn号(即特斯拉订单号,reservation number)”。

而事实上,特斯拉股价盘后下跌逾4%,股价回落至280美元左右。

特斯拉毛利率连续三个季度下跌,二季度滑落至18.2%,创三年以来的最低水平,且短时间看不到回升的可能性。

在交付量上,特斯拉第二季度创下了纪录。数据显示,2023年第二季度特斯拉共生产47.97万辆电动车,同比增长约86%;交付46.61万辆电动车,同比增长约83%,超市场预期。

二季度,特斯拉在生产、交付和营收等方面,都实现了创纪录的成绩,也让特斯拉继续“不打广告也是顶流”的神话。不过细看之下,财报中的一些细节值得玩味。

影响的主要原因是:车型大降价、4680电池的Ramp up加速生产、逐渐增加的Cybertruck的测试成本、包括AI和其他几大项目的成本、以及汇率贬值的影响。

虽然毛利率低于预期,但不必那么悲观,用高销量换市场是马斯克今年已定下的策略。

与亮眼的财务数据形成鲜明对比的,是特斯拉在成立20年内,营销广告支出几乎为0。不得不说,这就是头部效应。特斯拉扎扎实实打磨产品、提升服务,让企业在没有广泛营销的情况下,也能持续赢得消费关注。这也难怪有网友说:“管他营销还是广告,和我半毛钱关系没有,我只关心车是否够好、价格是不是实惠。”

这是特斯拉经历首次价格战后交出的第一份完整财报。频繁降价背后,说明其具备通过牺牲部分利润换取市场的底气,但也验证出特斯拉面对汽车行业激烈竞争的危机意识。

马斯克在财报会议上说:“经济不行,特斯拉未来可能还会降价。”

马斯克放出“继续降价”的口风,说明内心已经意识到正在面临前所未有的竞争。

但同时特斯拉的生产成本足够低,仍然可以以价格战应对短期威胁。

二季度特斯拉在干的事,实际上就是牺牲一部分利润换销量。

继续降吧,使劲降,利好广大消费者。