前期涨太多了,年内上涨了120%,股价翻番

特斯拉一直在降价冲(qu)销(ku)量(cun),毛利率下降是预期内的事情,

财报出来前,市场分析是毛利率可能会降到18%以下,

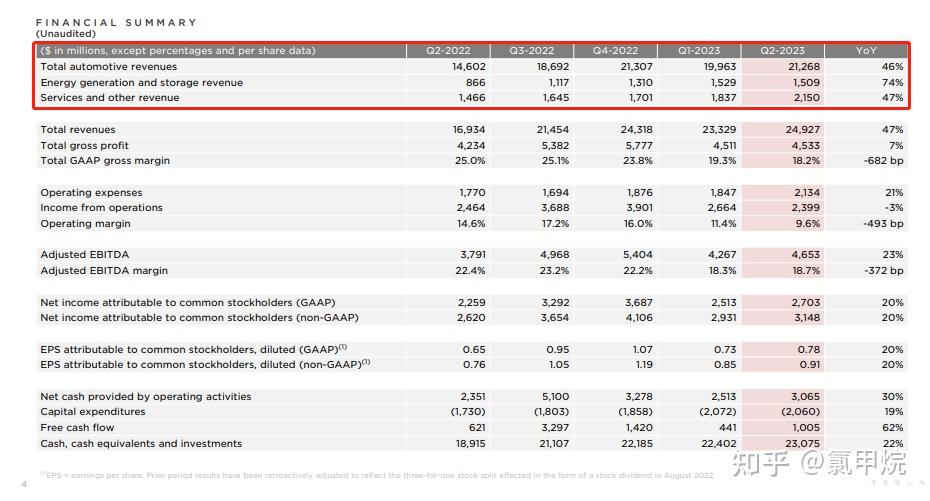

财报显示的整体毛利率由去年同期的25%,下降6.81个百分点至18.19%,

其实已经超出市场预期

因此,财报数据并不差,股价调整大概率还是资金获利出局了。

7月20日,特斯拉公布了2023年第二季度财务报告,报告显示特斯拉全球第二季度总营收为249.27亿美元,同比增长47%,净利润达27.03亿美元,同比增长20%,营业利润率为9.6%。

其中电动车收入为212.68亿美元,同比增长46%,能源发电和储能业务营收为15.09亿美元,同比增长74%,包括充电在内的服务收入21.5亿美元,同比增长47%。

报告期内特斯拉全球范围内共计生产电动车47.97万辆,交付46.61万辆,实现了有史以来最好的产量和交付量,稳居全球纯电动车销量冠军。

财报差不多就这个样子了,投资看预期,我们还是来听一下特斯拉的前景展望。

马斯克在业绩发布会上表示:

今年第一季,Model Y超越丰田的卡罗拉和大众的高尔夫,成为全球销量最高的车型,而且售价也比同行低得多。今年仍将维持180万辆的年产目标,不过他预计,第3季的产量会有所减少,主要因为工厂进行夏修和升级。

长远而言,自动化将会是新的突破,而其未来的无人驾驶出租车(RoboTaxi)将迎来几乎没有天花板的需求;并指出特斯拉生产RoboTaxi的方式本身就是一种创新,每小时产量将远胜同行。

和充电装置一样,特斯拉对于向其他汽车企业授权自动驾驶软件和硬件持开放态度,而事实上已经在与主要的OEM(原设备制造商)就使用特斯拉FSD(全自动驾驶系统)进行初期讨论。

此外,新的锂精炼厂和阴极生产设施进展顺利。

首席财务官(CFO)Zachary Kirkhorn表示:

特斯拉最优先要做的是确保其能持续大幅投资于能推动业务长期价值的核心技术,这包括增加AI相关技术的投入,如全自动驾驶、人形机器人擎天柱(Optimus)和Dojo超级计算机平台,以及新产品,例如Cybertruck、其新一代平台和Semi。

另外,还要继续投资于产能扩张,不仅仅是汽车生产厂,还有特斯拉的充电网络、服务、内部应用以及电池处理项目,并继续为未来的发展奠定基础。

其次,继续努力最大化汽车产量和扩张能源业务,但最为重要的,还是探索出一条持续产生资本的道路,以继续推进其研发和资本投资,这需要降低其核心业务的每单位经营成本,并持续改善原材料的运营资本使用效率,这些在第2季都进展良好。

特斯拉可能会将自动驾驶作为业绩增长的发力点,同时继续降成本,

也就是说,以后可能转变盈利模式,降低硬件成本,卖软件服务挣钱

(小米乱入,卖手机不挣钱,只是跟米粉交个朋友,开机先看段广告)

此外,远期看人形机器人还是很有想象空间的。

发布于 2023-07-21 05:17・IP 属地新西兰