昨天特斯拉发布了2023Q2财报,产量交付量营收数据都很亮眼,但毛利率18.2%有所下降,这就引出来一个经典问题:特斯拉今年还会降价换量吗?

个人觉得还会降价,判断的底层逻辑是经典的供需理论。

一、投产周期与销量规模。

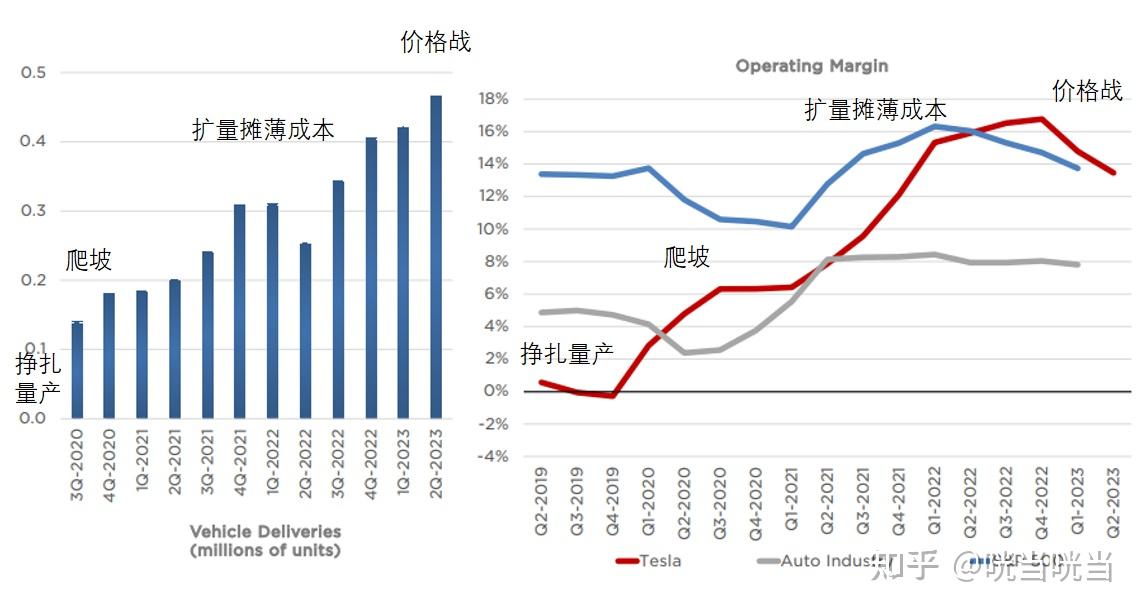

把销量跟利润率放一起可以看到,特斯拉身为造车的,底层仍然是重资产制造业的投产走量模式没变。

老早早研发出来的新产品,到2019年才勉强渡过了量产难关,这期间给生产线投的钱是实打实的硬成本,没有任何转化营收的机会,因此这期间利润率糟糕不奇怪。

2020年伴随上海工厂爬坡,迎来第一轮销量和利润率双增长,但当时市场非常供不应求,接着建生产线虽说是复制老经验,但一样很耗成本。

2021和2022年,伴随modelY的一体压铸和缩短线束降本措施爬坡回本,利润进一步摊薄研发和投产成本,利润率攀升。

到2023年,中美多国的特斯拉降价打价格战,销量新高可利润率下滑。

可见,从研发完建工厂的大批成本,要到车爬到足够高销量了才能回本,即使强如特斯拉这个过程也要三年左右,且保持高销量很重要。

二、供需决定价格战打不打。

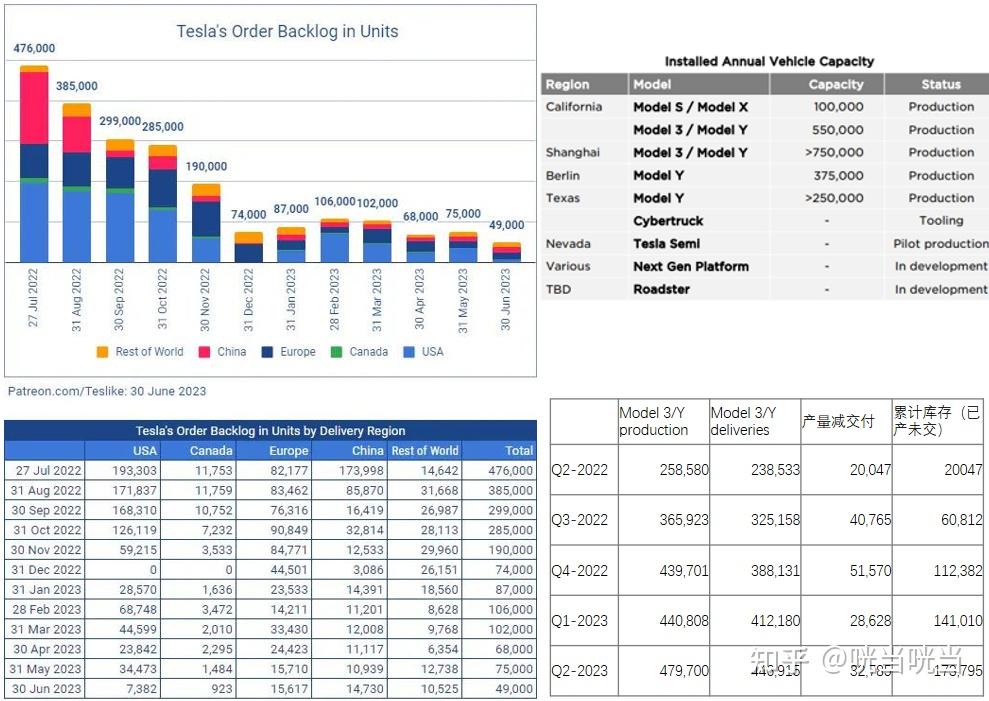

细心的粉丝应该注意到了,特斯拉财报里的产量(production)经常性的高于交付量(deliveries)。

高了多少呢,先做差,再求和,可以算出已产未交付的累计库存,3和Y从2022Q2至今已堆积了17.4万台库存。

再对比Troy Teslike跟踪的订单数据,目前特斯拉全球订单4.9万,比17.4万台的库存低得多,明显有些供过于求。

熟悉传统车企的朋友可能会问:店里展车试驾车会占多少呢?目前特斯拉中国三百来家店,算它全球1000家,每家两车型各2展车2试驾车,一共也才8000台,剩下的16.6万台显然不是在运输的路上就是在仓库里。

以平均每台车占用着20万人民币的现金来说,特斯拉已经产出但没卖出去的库存车一共占用了348亿人民币的现金流,可见库存压力不小。

三、产能利用。

如我解读2022财报说过的那样,中国竞争激烈导致上海工厂挑起了大量出口职能。

不仅对欧洲,甚至2023年接管起了对加拿大和更多国家的出口。

考虑柏林和德克萨斯均开始上量,美国对北美的出口、德国对欧洲的出口很可能挤占上海工厂的外销。

到时候上海工厂大概率会面对产能过剩的情况。

综上,特斯拉降价确实有损利润率,但从库存和产能角度看,该冲量的时候仍然需要狠下心降价。