现房就现房,搞什么“准现房”?

就还是要提前收一笔钱呗,只不过是比以前收得少点罢了。

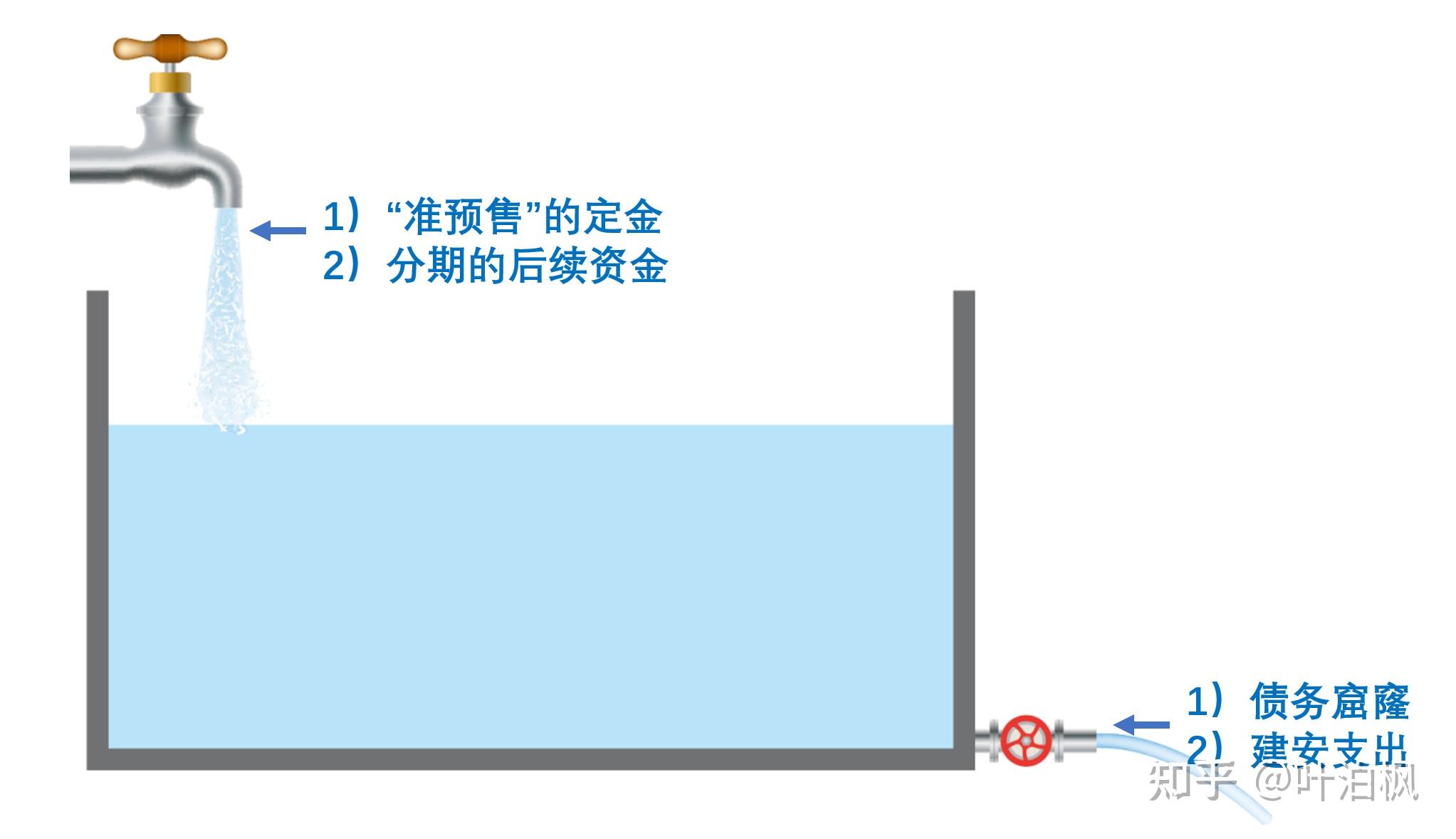

以前是“完全预售”,开发商必须收到全款,才能给你办手续。

现在是“不完全预售”,先收笔定金,然后再分期付款。

肯定是他们信用败得差不多了,“完全预售”搞不下去,才想到要搞“不完全预售”。

作为潜在消费者,这里有几个困惑,需要开发商朋友来解答一下。

若真有诚意,为什么不直接卖现房,却搞什么准现房?

就还是没钱,对吧?需要从消费者手里筹到钱,房子才能盖起来。

盲猜这个订金的比例,大约需要覆盖到建筑成本。

那么问题就来了——现在楼市需求整体低迷,如果一个楼盘的只收到50%甚至更少的订金,那它还盖得起来么?

盖不起来怎么办?退订金么?

谁来保障?

监管还是保险公司?

相对来说,我更愿意相信保险公司,监管有用的话,就不会有烂尾了,也不会搞什么准现房销售。

以前搞预售制多香,空手套白狼。

但现在套不到白狼了,大家都是吃一堑长一智,眼看着别人掉坑里,没道理还硬往前凑。

于是开发商选择把“坑”挖浅一点,让你往前蹚的心理压力没那么大。

但消费者需要擦亮眼的是——前方依然有坑!

因为就算承诺退订金,他们也已获得了一个资金池。

他们的计划,应该是靠着这个资金池,玩“9个锅子一个盖,这里捂完那里拽”的打地鼠游戏,继续苟延残喘。

而所有的资金池游戏,都存在两个风险:

1)旁氏风险

因为它只有流进的钱比流出的钱多,才能维持。

但我们都知道现在的房企有很多债务窟窿,恒大2.4万亿的综合负债,碧桂园能少?

你猜他们会不会拿着池子里的钱去堵窟窿?

再一个就是现在的购房需求下降,不光是市场信心不足的问题,更重要的是需求被消耗得差不多了。

2015-2021年的6年,卖了大量的房子,很多70后的父母早就未雨绸缪地给孩子买了房,再加上现在还人口负增长,你说未来的需求还能有多少呢?

要知道这个“未来的需求”,就是其资金池的流入端。

一个池子,出水口处处是窟窿眼儿,进水口又肉眼可见地在缩小,这游戏还能玩得下去就有鬼了。

2)维权风险

资金池游戏的本质是时间差,也就是说,他即使承诺退订金,还真的退,也肯定是能拖多久就拖多久。

拖得越久,对他越有利。

而且大家都有经验,这里肯定会有个按闹分配的原则,因为他一定要把这事搞得非常消耗。

越消耗,就能拖得越久。

结果等你这边刚闹完,他那边又说,现在盘子有钱了,可以盖起来了。

真实原因肯定别的锅刚捂完,现在能腾出盖了。

而这时你可能已经耗了两三年了,你怎么办?

继续要求退订金,他不退,他说他有能力履责,是你无理取闹……

别说两三年,说不定才过一年,别的开发商就开始吆喝卖现房了,因为“准现房”也快被玩得信用破产了。

那你这笔钱要是还掌握在自己手上,不就可以买现房了么?但却被他们硬生生拖在这里,你心理能平衡?

但不管怎么说,即使是把“坑”挖浅一点,也算他们的巨大让步,不至于让消费者像某些苦命人一样,烂尾还得还贷,那情形光想想都觉得窒息。

但这种让步是市场环境倒逼出来的,不是什么神仙皇帝发善心赐予的。

消费者如果不能确保自己的权益,就只能变得谨慎、理智、抱团,通过用脚投票的方式,日拱一卒地去让安居环境变得更加稳健、更加令人放心。