先看下财报的总体情况。

注意:下面图中横轴的最右边是2022年的年报。

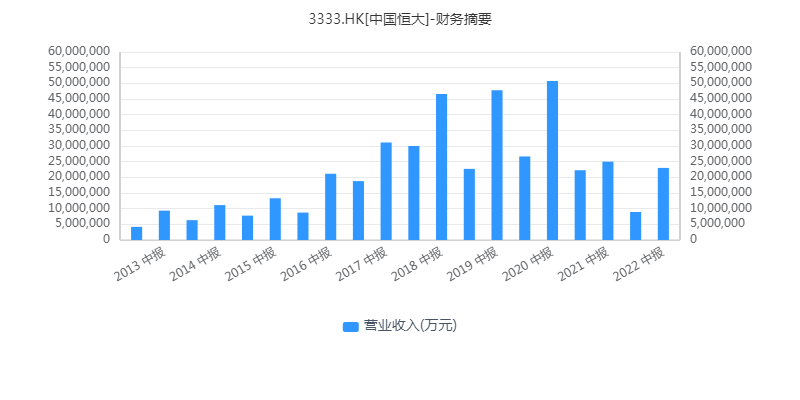

1、营业收入。

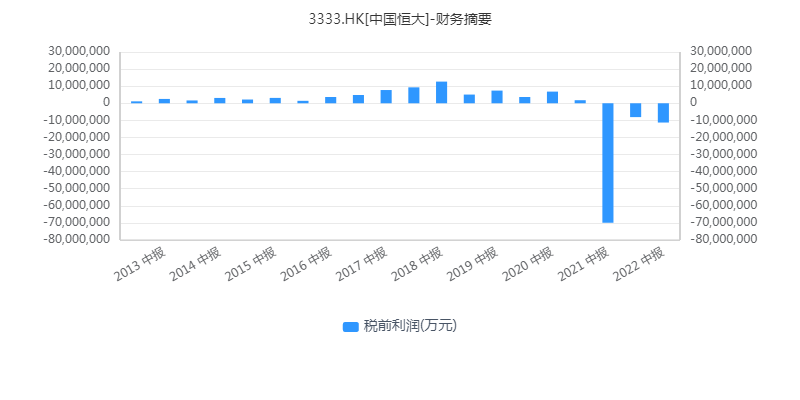

2、税前利润。

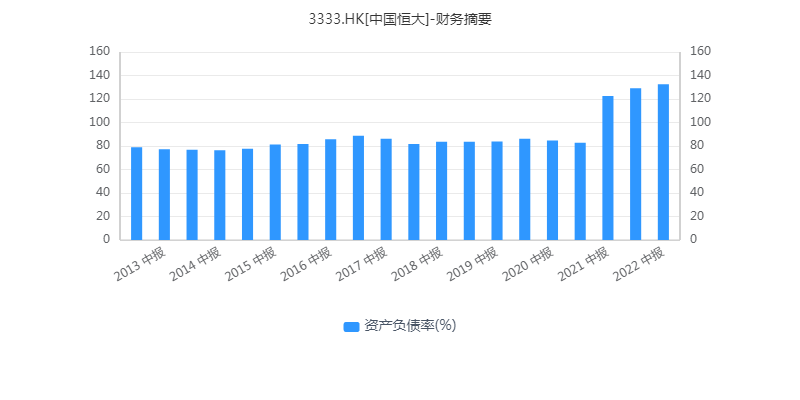

3、资产负债率。

4、短期借款。

5、长期借款。

6、其他应付款。

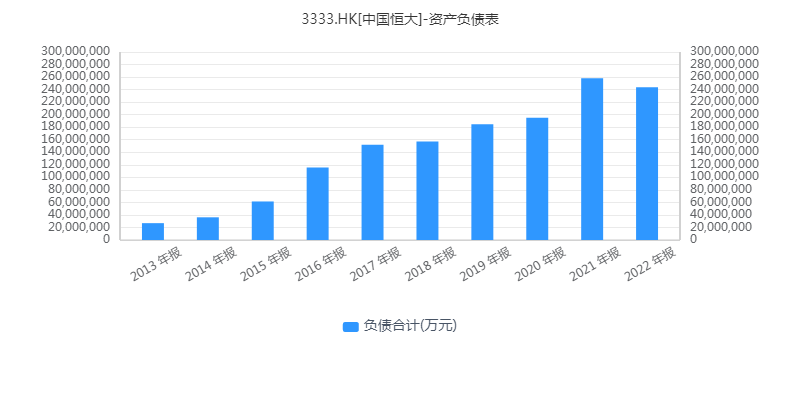

7、总负债。

看下来是这么几个特点:

1、收入有触底迹象,合理推测是保交付的结果。

2、负债方面变化非常大。

长期借款余额暴跌,几乎可以忽略不计。这个可以理解,在现在这种情况下,没人愿意给恒大做长期借款。

长期借款以前有4000亿,风险爆发后,这部分资金被转移到短期借款(新增2500亿元)和其他应付身上。

不过其他应付较以前新增的是7000亿元,所以刨除长期借款的转移之外,显然还多增了5500亿元。

考虑到短期借款和长期借款科目对应的基本都是金融单位,所以可以这么认为,恒大的债务基本从金融单位转移给非金融单位了。

另外,从余额来看也是如此。

其他应付的余额将近9000亿元,已经成为负债类最大的单体科目;而短期借款为5872亿——这个科目从2021年起开始跑到了其他应付的下面;至于长期借款余额仅为253亿,相比之下几乎可以忽略不计。

所以,这两年恒大的巨大变化就是债务负担从金融单位向非金融单位的转移。

这个非金融单位要么是保交付进入的政府和城投机构;要么就是相关的上游建筑施工单位的欠款,比如以前三个月账期,现在可能要一年拖一年了。

所以从报表来看,好消息是金融风险已经得到极大释放,坏消息是这负担仍然是有人背的 。

剩下的就是怎么样消灭或者降低恒大债务的直接影响了。

假设恒大能够保持目前10.86%的毛利率的话,那么按照2022年的收入来算,还清相关单位的债务也需要20年。

这显然是不可能的。

所以,恒大的债务必须继续重组,必须得有人分担这个负担。

而在这个负担消化完毕之前,恒大死不了。

发布于 2023-07-18 09:49・IP 属地北京