恒大这次是一下子发了2021、2022两年的业绩公告,注意公告里的:

核数师之所以“无法发表意见”,原因一般是未收集到足够的财务资料,无法对财务报表发表确切的审计意见。也就是核数师审计了,但财务资料缺失导致无法下结论。公告里也详细解释了原因:

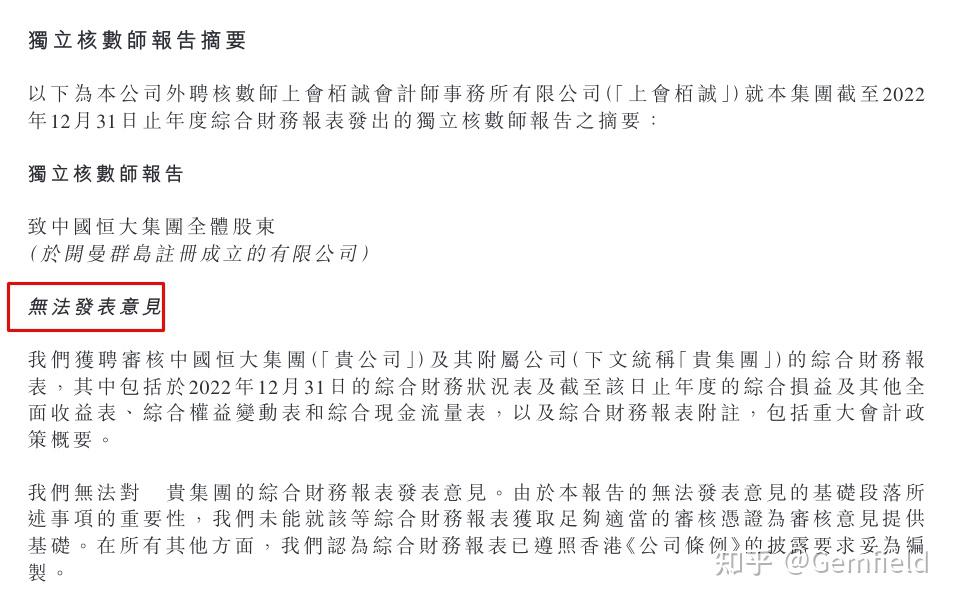

我们获聘审核中国恒大集团(「贵公司」)及其附属公司(下文统称「贵集团」)的综合财务报表,其中包括于2022年12月31日的综合财务状况表及截至该日止年度的综合损益及其他全面收益表、综合权益变动表和综合现金流量表,以及综合财务报表附注,包括重大会计政策概要。

我们无法对贵集团的综合财务报表发表意见。由于本报告的无法发表意见的基础段落所述事项的重要性,我们未能就该等综合财务报表获取足够适当的审核凭证为审核意见提供基础。在所有其他方面,我们认为综合财务报表已遵照香港《公司条例》的披露要求妥为编制。

无法发表意见的基础:1.有关持续经营的多项不确定因素如综合财务报表附注2所述,贵集团截至2022年12月31日止年度的净亏损约为人民币125,814百万元,截至2022年12月31日,贵集团的净负债及净流动负债分别约为人民币599,074百万元及人民币687,734百万元。截至2022年12月31日,贵集团的流动和非流动借款分别约为人民币587,123百万元和人民币25,268百万元,而贵集团的总现金(包括现金及现金等价物和受限制现金)约为人民币14,305百万元。此外,贵集团因各种原因涉及多起诉讼和仲裁案件。这些情况连同综合财务报表附注2所述的其他事项表明存在可能对贵集团持续经营的能力产生重大疑虑的重大不确定因素,因此其可能无法在正常业务过程中变现其资产和清偿其负债。董事已采取多项措施以改善贵集团的流动资金状况及财务状况,详情载于综合财务报表附注2。综合财务报表由董事在持续经营基础上编制,其有效性取决于该等措施的结果,而该等措施存在多项不确定因素。我们无法确定董事于编制综合财务报表时使用持续经营假设是否恰当。如果持续经营假设不适用,则需要作出调整以将所有非流动资产及负债重新分类为流动资产及负债,将资产价值撇减至其可收回金额,并就可能产生的其他负债计提拨备。综合财务报表并无计入任何该等调整。然而,贵集团未来现金流量的不确定性对贵集团继续持续经营的能力产生重大疑虑。我们认为,综合财务报表已就此情况作出适当披露,但我们无法就贵集团偿付到期财务责任的能力获取足够审核凭证,而我们认为,有关持续经营基础的此等重大不确定性对综合财务报表的潜在累计影响重大,以致我们无法发表意见。

2.期初余额和比较数字截至2021年12月31日止年度的综合财务报表(于2022年12月31日止年度呈列的综合财务报表的比较金额的基准)对贵集团的业绩和现金流量发表无法表示意见,由于贵集团人员流失以及我们无法就会计处理的变更获得足够适当的审核凭证,作为2021年12月31日止年度的综合财务报表发表审核意见的基础,惟有关审核范围的限制不再影响2022年12月31日止年度综合财务报表中的当年数字。但是,综合损益及其他全面收益表、综合权益变动表和综合现金流量表所呈列的比较数字可能包含重大错误陈述,因此可能无法与当年数字比较。由于缺乏上述提及的足够财务资料,我们无法信纳已保存适当的账册真实公平地反映贵集团的事务状况,并按照香港财务报告准则、香港公司条例及香港联合交易所有限公司证券上市规则的披露规定呈列综合财务报表。鉴于上述事项的重要性和普遍性,我们无法就综合财务报表获得足够适当的审核凭证,以提供审核意见的基础。因此,我们无法对随附的贵集团截至2021年12月31日止年度综合财务报表发表意见。

而香港新修订的《上市规则》,若发行人就个別财政年度刊发初步业绩公告时,其核数师对其财务报表发出“无法表示意见”或“否定意见”,港交所一般会要求其证券暂停买卖。停牌一般会持续,直至公司解决导致核数师发出有关意见问题、保证核数师毋须再就该等问题发出“无法表示意见”或“否定意见”,及披露足够资料令投资者可在知情的情况下对其财务状况作评估为止。

发布于 2023-07-18 03:25・IP 属地北京

真诚赞赏,手留余香

还没有人赞赏,快来当第一个赞赏的人吧!