一起非典型的地方债违约

2022年底,贵州遵义城投债违约,银行贷款重组涉及债务规模155.94亿元。根据重组协议,重组后银行贷款期限调整为20年,利率调整为3.00%/年至4.50%/年,前10年仅付息不还本,后10年分期还本。本次银行贷款重组不涉及公开市场债券。

2023年5月,昆明地方债小作文爆料,昆明已经还不上地方债利息,省一级考虑过拿社保与公积金还债。之后昆明国资委辟谣,小作文爆料的当事人也表示,他是在一边听会议,一边脑子里臆想出来的这些东西(这哥们真是个人才)。

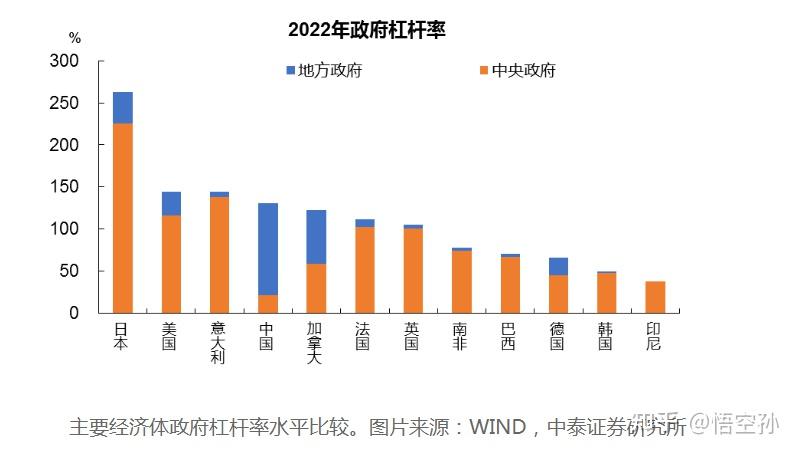

辽源的这起事件,只不过是地方政府财政压力巨大的又一微小案例。知乎上无数人天天嘲笑美国国债高企,似乎美国下一刻就芭比Q了,殊不知,中美的政府债务其实是一个水平。

那么怎么解决地方债务问题?

根据去年遵义道桥债为样本,估计还是拿新债还旧债,只不过债务利息大幅下滑。目前城投债利息大致在7~9。下一批可能到5,再下一批可能到3。

根据高盛研究的数据,中国银行业持有城投债93万亿,其中六大行(工农中建邮交)持有29万亿。城投债务利息,是银行利润最为重要的组成部分,如果城投债利息不断下滑,意味着中国银行业的净资产收益率会大幅下跌。

目前热炒的银行降存量房贷,看到这也就清楚了。

好了,目前中国银行业持有的资产主要有三种,地方债,企业债,居民债务。你说如果国家为了救地方政府让地方债利率不断下滑,那么银行要维持利润,还有可能让居民债务利率下滑吗?

中国的银行都是国有企业,放贷要代表政府意志。大量贷款放给不赚钱的国企,以及中小企业。资产质量相比欧美的银行天然就很差,这其实就是中国银行股估值极低的原因,而由于银行占据A股大部分利润,银行估值低直接导致A股估值低,常年维持在3000点。

所以,因为银行本身资产质量不行,所以必须维持高利润以随时应对各种资产暴雷。这样,银行一方面要维持利润,一方面还要给地方政府减负,这种情况下不给老百姓加息就不错,不要指望银行可以大幅度向居民让利。