生活在大城市的姑姑一家,银行存款500万,却过的苦兮兮。而60岁的大伯,只有50万银行存款,却让自己和老伴退休生活过的美滋滋。

1 . 提前退休,银行有500万存款,却并没有过上想象中的舒服躺赢生活。

姑姑一家,早些年在深圳打拼,后来把深圳的房子卖了,一家人住在省会二线城市。

房子卖了800万,用300万全款买了一套房子和一辆车子后,然后剩余的存在了银行。

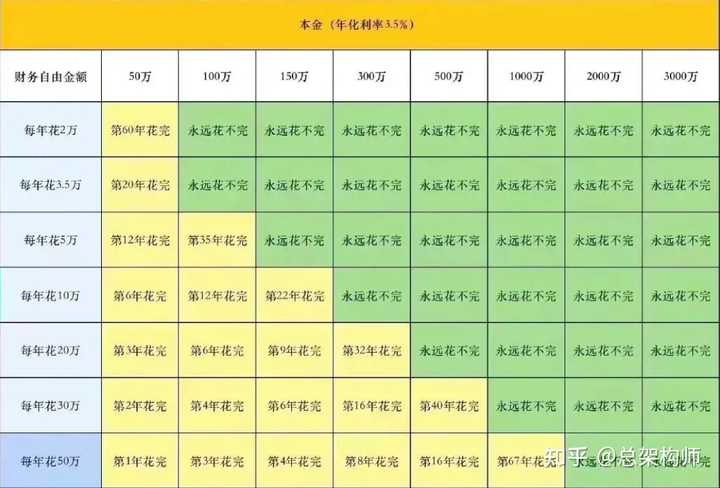

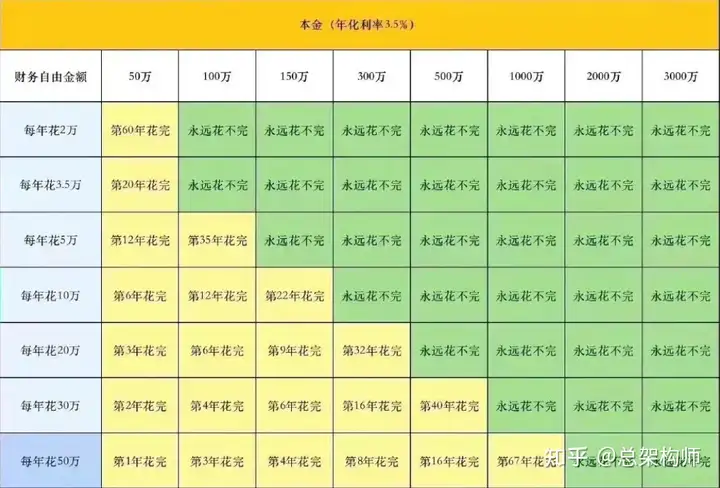

姑姑仔细的算了下,500万存银行,每年的利息接近20万,足够一家四口过上躺赢的生活了。

可是真正不上班后,姑姑才发现,这点利息根本就不够生活的。

两个孩子,一个上大学,一个月要三千的生活费。另一个读高中,每个月的补习费加各种生活费,也要三四千。

物业费、水电费、煤气费、开车加油,一个月加起来也要三千多块钱。

大城市生活开销很大,姑姑叔叔生活费每个月也要五六千块钱。再加上买衣服、鞋子、偶尔出去吃顿饭奢侈一下。姑姑惊恐的发现,这每年的利息根本就不够花。

原以为有了500万存款,就可以提前退休。没想到真的退休后,才发现生活质量严重下降,每个月都过的好拮据。

2 . 银行存款50万,让大伯两口子安享晚年

大伯和大伯母,在外面打工半辈子,现在退休后回到了农村老家里。年轻的时候,没有交过社保,因此没有退休工资。

大伯把这50万,购买了国债,每年都有接近2万块钱的利息。

而且大伯和大伯母两人,还种了两亩地,和一个小菜园子。基本上种的粮食,就能实现自给自足。

平日里的花费,只需要去赶集买个菜,然后偶尔给自己买些衣服鞋子什么的。

两人比较节约,农村乡镇花销又很低。两个人,一个月最多也就一千多块钱,就过的很舒服,让周围的邻居纷纷羡慕了。

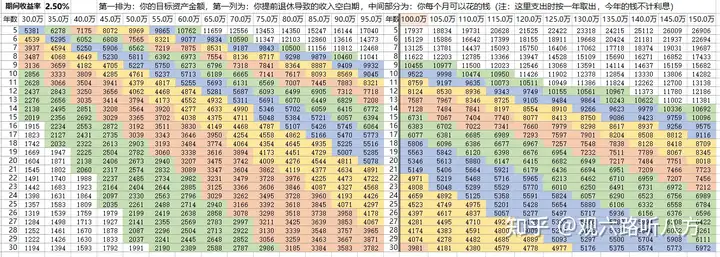

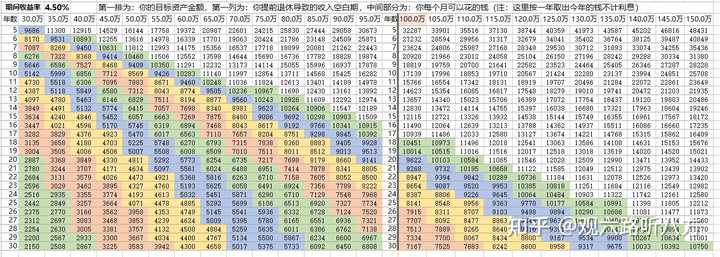

想要通过存款,过去靠利息躺赢的生活,在不同的城市里,差别也很大。

像在一线大城市里,一家三口人,一年的开销至少也要在30万左右。现在银行利息,又比较低,需要存款至少1000万以上。

如果是在二三线城市里,一家三口人,一年的正常开销,也需要在20多万左右。因此需要银行存款,至少也要在500万以上。

如果是在四五线城市里,普通一家三口人,一年的开销在15万左右。那就需要银行存款,至少300万以上。

如果是在七八线小县城,或者是农村乡镇里。凭借存款利息,让一家三口躺赢,那需要存款至少在200万以上。

当然,如果是退休老人,生活在农村,吃饭花钱都很节约。两位老人,50万以上的存款,就足够了。

除非,你特别的有钱,不然躺赢是过上你想要的生活的,很难保证生活质量不下降。

如果你有几个亿,那一年的银行利息都上千万,你随时都可以选择退休不上班。凭借利息,就足够过去土豪的生活。

如果你就只有几百万银行存款,只能勉强躺赢,就会让你过的特别累。不想上班,可是靠利息,生活质量又会下降。这种躺赢,是最不划算的。

人需要上班,哪怕只是一个轻松的工作,这样才不会与社会脱节。一个人长时间不上班,天天在家玩,时间久了,也容易废。

人生的意义就在于奋斗,那些身价百亿、千亿的老板,都在拼搏,我们普通人,不能有点钱就不想努力了。

坐吃山空,只会让你将来,追悔莫及。