危机感本能促使年轻人存钱观念的改变,这是动物未雨绸缪自我保护的本能。

年轻人还是消费意愿很高的,只不过没钱或者说钱不够多,加上最近几年风险教育,有一点风险意识知道储蓄重要性。

现在的大环境是就业不景气,薪资不涨反降甚至有失业风险,投资方面金融市场波涛汹涌、确定性不足,普通人不敢放心投资股市。

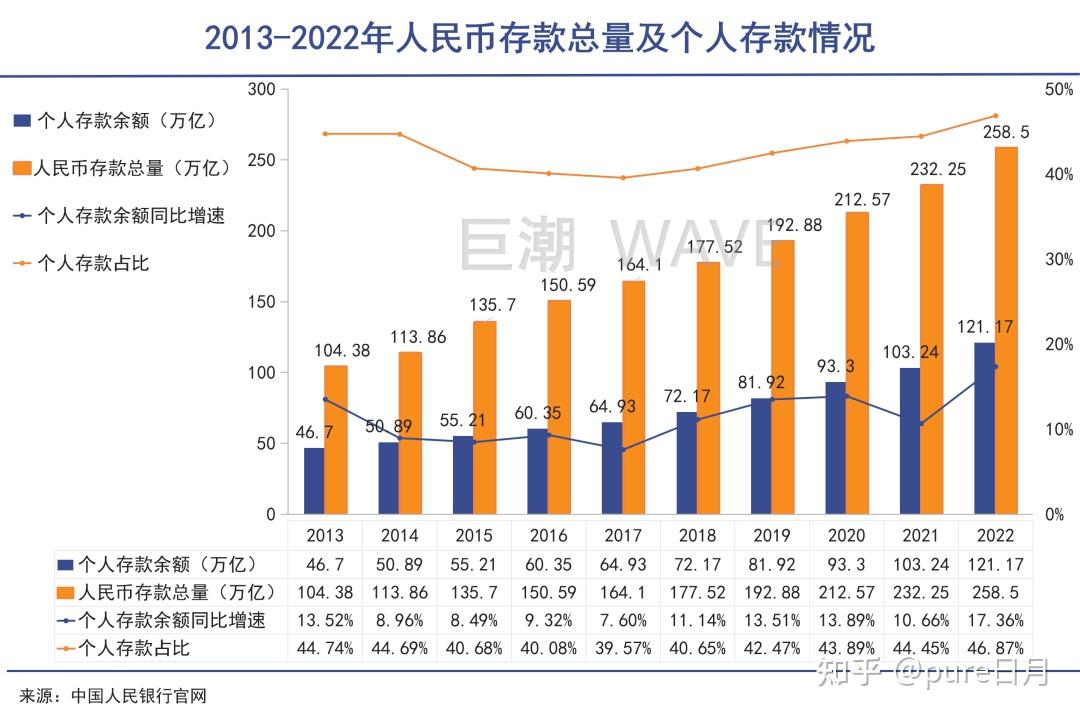

薪资收入以及金融市场的不确定性会迫使居民把钱存银行以备不时之需,这才是超额储蓄形成的原因。超额储蓄来源大头还是富人。

年轻人选择储蓄也是这种原因,未来充满不确定性,动物都会储备物资以备不时之需,储蓄是为了以后更好的花钱。

2021年,一项超2万名受访者参与的调查显示,养老储备日渐受到中国年轻一代(18-34岁)的重视,储蓄率创下2018年以来的新高。 其中,76%的年轻一代表示,增加储蓄的原因在于“增加应急储备”。

当前的经济大环境是一方面市场可放贷的优质项目比较少(坏账风险)、贷款利率比较低(我国房贷利率处于历史最低位),另一方面居民存款意愿比较高,已经形成10万亿规模的“超额储蓄”。

这也是各大银行纷纷下调存款利率的原因,控制息差大小来维护银行系统稳定性。

对于银行来说,储户存款是负债,贷款出去的钱是资产。银行是通过贷款出去的资产赚钱(比如贷款利息赚钱)来支付储户存款的利息(存款利息)。

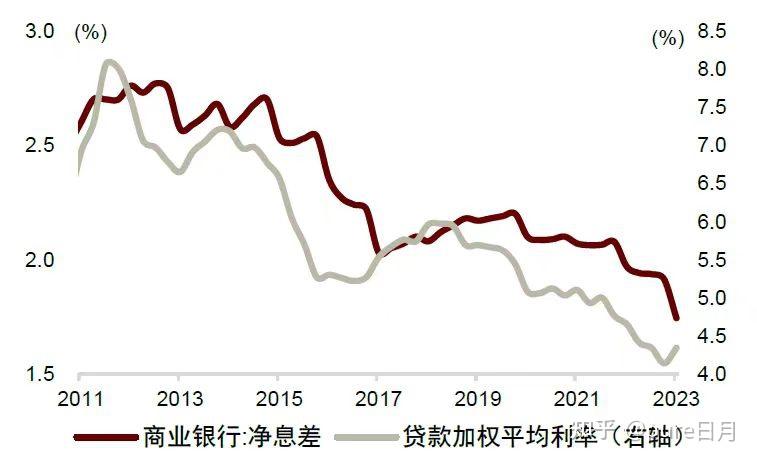

如果不能保证一定的净息差,银行安全性就不足,如果遇到突如其来黑天鹅,很可能击穿银行系统导致金融风险。如下表所示,除了中国银行,剩下的五大国有银行2022年净息差相较于2021年都下降了。

最新数据2023年银行净息差还在快速下降,这也倒逼利率下降,包括存款利率下降。

银行下调利率(包括存款和贷款)并不是短期新闻,历史数据(如下图)和最近几年利率下调其实给我们的信号就是利率大趋势是下行的,这其实是我老生常谈的内容。考虑到经济发展由高速转为中低速,同时叠加我国史无前例的人口老龄化,我国未来利率会越来越低。

而且,我们也大可不必担心未来会出现大通胀导致货币购买力快速大幅贬值,不存在的,详细分析参考前几天文章《【勿惧通胀】货币贬值越来越快了吗?胡说八道!》

PS:最近通缩谈论较多,个人认为至少10年内还不至于通缩,因为未来10年我国还有一段中速发展,老龄化还不算最严重。因此也不用非此即彼开始恐慌通缩。