我们要开始适应经济低增长的时代了。

因为每年gdp增长3%的阶段,未来几年很快就要到来了。

放弃幻想,提前做好准备,也许是新时期最好的选择。

对于中国经济来说,2023年注定是一个值得铭记的年份,尽管当时的人们对此并没有太多预感。

2023年中国经济告别了三年疫情,街市重开,百废待兴。本该是一片热火朝天,喜气洋洋,大干特干的氛围。

然而,2023年3月后,诡异的事情接二连三地出现了。

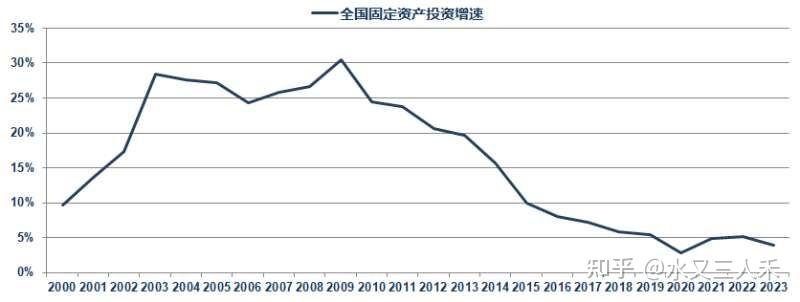

先是固定资产投资数据一直没能起来。

再是地产销售,二手房成交量冲高回落;

然后是很多企业月度收入出现环比下滑。

电子,家电,汽车,工控等制造业月度销售额情况开始低于预期。

股市持续低迷。

再之后很多企业开始裁员,失业率数字开始上升。

接着出口数据开始低于预期。

消费者物价指数持续低迷。

金融数据中M2持续高增,M1按兵不动,任你货币投放再多,全变成定期存款。

这是怎么回事?

不是说好了疫情过去后,经济就会好了吗?

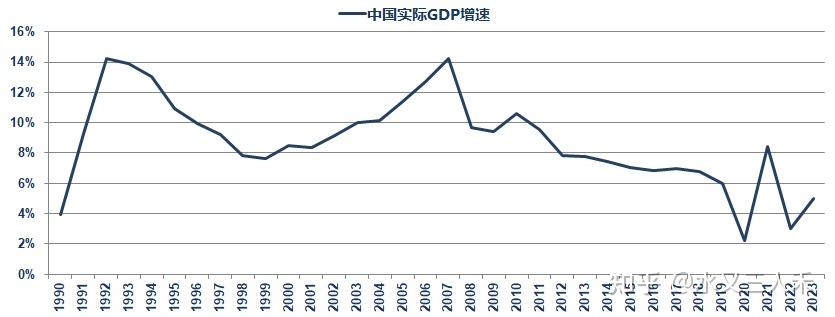

关于这个问题,我先给大家看张图。

这是我国过去几年的实际gdp增速,可以看到2020年后,我国的gdp增速波动非常大,疫情对经济的影响非常大。

但是不知道大家有没有注意到,2020年之前,我国的gdp增速已经趋势性往下走了。只不过3年疫情一来,大家的注意力都被疫情吸引过去了。

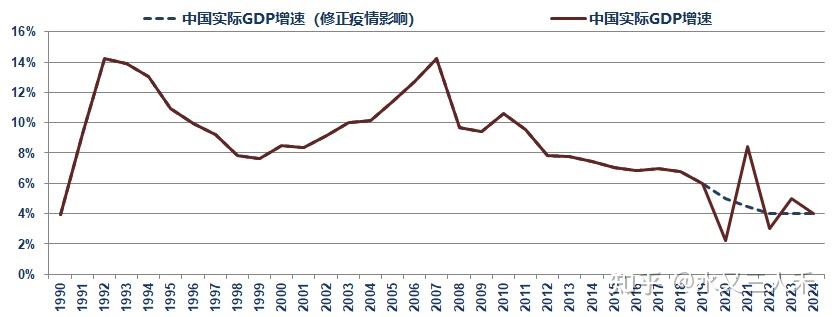

如果把我国疫情时期的gdp平滑下,可以画出以下的图:

可以看到,2007年后,我国经济增速基本是向右下角一路下滑,趋势非常明显。

下滑的内在原因是什么?

一方面,经济体量大了,本身增速就有下滑的倾向,这个很正常。

另一方面,我国经济增长过于依赖地产,基建,对欧美出口。目前这三大增长来源都出现了一些问题。

地产方面,房价高,居民负债多。

居民杠杆率超过70%后,政策考虑的就不应该是继续加杠杆,而是怎么平稳去杠杆了。像日本一样,放弃刺激地产,在漫长的时间里缓慢修复本国居民资产负债表,已经是很好的解决方案了。

前段时间昆明城投的事情闹得沸沸扬扬,昆明就是中国众多收入结构不健康,收入不稳定的地方政府的缩影。

政府没钱,就没办法上新项目。

对欧美出口的下滑,主要受逆全球化浪潮的影响。

2018年后,美国为了遏制中国,用加征关税,贸易制裁等多个举措逼迫企业离开中国,在其他国家进行生产。

以上三大因素,短期内无解。

事实上,我国有着庞大的内需基础,即使在诸多不利的环境下,依然能保持低速增长。

在低速增长的同时,缓慢修复居民,地方政府的资产负债表,其实是非常稳妥的路子。

注意了,我上面这几句话看似轻描淡写,实际背后是即将到来的时代巨变。

比如:

经济不增长了,房子还能加杠杆买吗?

如果房价每年增长不到3%,用4个多点的贷款利率买房,真的划算吗?

前几年用5%以上利率,背30年贷款买房的人,未来怎么办?

经济低速增长,企业利润还能增长多少?工资还能增长多少?

失业率长期居高不下不再是危言耸听。

人口越来越少,服务价格是只会升不会降的,未来生活成本中,唯一能期望下降的只有房租。

当生活成本持续上涨,收入停滞不前,哪来的存款?

换个角度,未来哪些人能活的比较好?

负债少,生活支出少的。

哪些人会比较危险?

高负债,高生活支出的。

因为我们每个人的预期收入,未来整体上是应该下调的,量力而出才是智者所为。

2024年gdp增速可能就要4%了,2025-2028年,我国经济增速应该会下行至3%。

最后衷心希望我国经济维持4%以上增速的时间长一点,让大家多一点时间准备,多攒一些存款。

后记1

我发现很多朋友对我国经济2021年还能增长8%,2022-2023增速怎么突然就下来了感到困惑。

其实2022-2023年这样的增速才是正常的,2021年的高增速是特殊背景下的异常值。

一个是2020年社会零售总额下滑了4%,2021年我国社零总额实现了低基数大反弹,同比增长12%,算一下两年复合增速,就是每年增长4%。

所以根据2022年社零总额零增长的情况,我估计2023年全年社零总额增速,也就是8%。

另外就是2020-2022年我国进出口贸易额大增,大增是因为国外产能因为疫情影响开不出来,中国供货全世界。

2023年,社零增速反弹没有那么猛了,出口也不行了,国外都正常生产了,所以增速就下来了,就是这么简单。

因为逻辑简单,事实清楚,破局反而困难了。

后记2

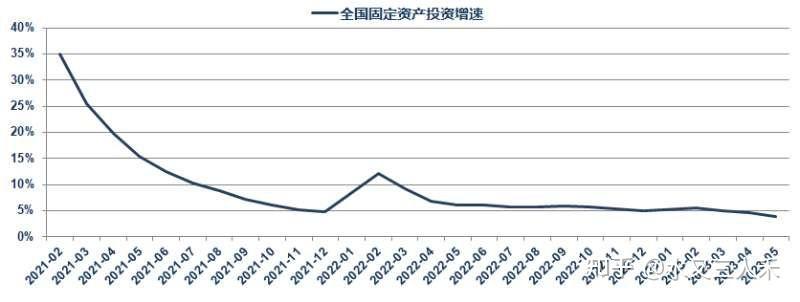

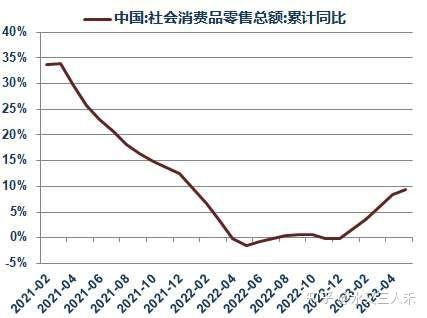

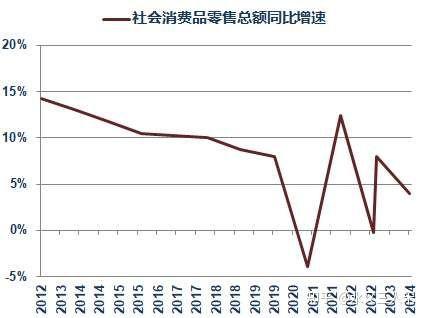

5月社零增速,固定资产投资增速数据出来了,再加上之前几天出口数据也出来了。我都贴出来给大家看看,基本上中国经济增速就是跟着消费,投资,净出口这些指标走的。

这几张图一画,基本上中国经济三驾马车未来几年的增速趋势都出来了。

因为GDP=消费+投资+净出口,

所以就像我在开头所说的,经济增速下滑趋势不可逆转,非人力所能回天。

这几天OMO,SLF,MLF利率陆续下调,6月20日估计LPR利率也要下调了。

考虑到货币政策时滞,再不降息,就有点晚了。降一次息,作用也有限,政策要出,就应该出组合拳,出连续政策。

2023.7.3更新几个新的情况:

(1)6月LPR如期下调了。5年期LPR下调了10个基点,后面我预计年内还会再降一次。

(2)6月份的PMI比预期好一点,由于库存很低,制造业未来几个月的情况比地产、基建要好,甚至可能比消费都要好。

(3)最近的政策都是集中在汽车消费、雄安新区、机器人、AI这些上面,其实还是抓制造业、抓出口,现在已经2023年下半年了,看起来今年基建和地产基本是不会大救了。

(4)进一步确定今年不会为了GDP增速去放水刺激经济。

后面我会持续关注,有新的数据出来,我会更新在后面。

挖掘被忽视的经济数据,解密被隐藏的金融真相。我是三人禾,持续更新经济,金融方面干货,求关注。

如果我的回答对您有用,麻烦轻轻点赞,谢谢。