为什么很多人都说基金定投是骗局?

- 43 个点赞 👍

查看全文>>

知乎用户 - 18 个点赞 👍

因为人家本来就是来赚管理费的。

你们买过基金的人应该比我更清楚基金是怎么收费的,如果你赚到钱了,基金经理一毛钱提不到抽成,他只能通过让你交管理费赚钱。所以,对基金经理来说不计一切扩大规模才是正道。至于亏了钱,拍拍屁股走人就是,然后基金公司换个素人接盘。

由于是公募,你还不好找人砍他,私募做的不好还担心自己跑步掉进下水沟,公募都是国有企业,公募亏钱合理合法,你总不能说国家骗你钱吧,你要是报复纯属犯罪行为,和经济纠纷不沾边。

这一行有没有良心基金经理呢?也有,但是基金经理决策权很小,公司还是要听领导的,而领导又会调动,你很难找到一只长期良心的基金。

那能不能像美国一样躺平做指数策略呢?也不行。中国没有一只模拟能经济增速的指数,中国上市公司分散在上证、深证、创业板、科创板、港股和中概等很多指数中,导致你不知道这段时间哪个指数会上涨。理论上,这是证监会的工作,然而众所周知,证监会多年来不知道自己该做什么。

这就是中国基金行业现状,制度不靠谱,行业不开放,从业人员各怀鬼胎,你在这种环境中想赚到钱,说白了跟玩P2P没区别。P2P也有赚到钱的,那些跑路早的人就赚到了,不过这是普通人应该沾的东西吗?

发布于 2023-06-15 19:23・IP 属地北京查看全文>>

Sun Jeff - 7 个点赞 👍

因为跟他们理解的基金定投不一致。

他们以为基金定投稳赚不赔,他们以为掌握了基金定投,就是掌握了财富密码,从此人生开挂,走上人生巅峰指日可待;他们以为只要遵守纪律,老实的定投十年,必将资产翻十倍,或许此生财务自由,咸鱼翻身。

如果你也是小白,也曾听说过,定投十年十倍的宣传语,也有上面的同感或者困惑,那么我建议你仔细阅读接下来我说的每个字,因为如果你不懂定投,没了解定投的实质,你大概率也会掉到同一个坑里。

首先,定投是一种投资策略,确切的来说,是傻瓜策略,不需要动脑子的策略。

所以,作为投资时间长达15年的老基民,我的基金从不定投,都是在低位分批买。即使未来如果有定投,我会在牛市的时候停掉,只在熊市定投。

为什么呢?

因为熊市不断下跌,你每次定投都是在拉低持仓成本,而牛市不断上涨,你的每一次定投可能都会拉升持仓成本,摊薄你的收益。

如何判断牛熊市呢?有几个指标可以辅助判断,如果点赞的人多我会分享,这里暂不展开。

由于定投的蛋糕很大,说的太绝对,动了人家的利益,这篇文章可能就没了,为了你将来还能看到这篇文章看到说真话的人,请务必点个赞。作为投资15年的老基民,我认为每个基民都应该全面了解定投。定投与否,看自己的情况而定。定投只是一种投资策略,我不贬低它,但更不会神话它。

一、基金定投的本质

定投的核心逻辑就是放弃择时,持续小额买入,降低成本。大量的数据显示,对于绝大多数不具备择时能力的普通人来讲,通过基金定投,大概率都能获得超额收益。

看懂了吗?定投其实就是当你无法判断市场走势,所采取的投资策略。所以,当有些人争论说,定投就要择时,还要止盈(卖出),我的天,你都这么牛掰了,你直接在低位买,高位卖不比定投香吗?(分批买入≠定投哈)

定期定额才叫定投,至于后来延伸出来的智能定投,智能止盈,其实都是定投叠加了部分量化AI投资策略,这种智能策略到底拉长周期能不能跑赢普通定投(5年、10年甚至更长)还没有定论。

还有的人争论,在熊市定投,牛市止盈。听起来不错,如果你能判断牛熊市,直接在熊市末期分批买,在牛市末期分批卖,那不更香,还需要定投吗?定投就是解决你择时的问题,如果你真的能择时,又何必采用定投的方式?直接分批就好了。

有些人拿着在底部买入并持有的收益,跟无脑定投的收益做对比,然后告诉你,看,定投需要择时,收益相差很大!或者以理论数据,在牛市高点止盈,然后告诉你,看,定投需要止盈,否则收益相差很大!这些都是偷换概念、理想化的做法。

还是那句话,如果你能择时,只要胜率不错,那么收益都比定投要高得多。如果你不能择时,你自以为的择时到拉长时间,很可能还是不如定投的收益。

二、基金赚钱的本质

基金本质上,就是基金经理买入一篮子的股票组合。这里我们如果完全不叫基金,叫某某公司的股票组合A,这样是不是更好理解一点?

你怎么样才能盈利呢?就是你买入组合的时间点,这个组合的股票价格位置A,然后卖出这个组合的时间点,这个组合的股票价格位置B,如果B比A高,你就盈利了。如果没有卖出,当下的组合价格B如果大于A,那就是浮盈。

定投盈利也是一样的,你的成本低于当前的价格,才能盈利。所以当基金一路上涨的时候,你的每一次定投都在拉升你的持仓成本!

三、定投也会亏损!

所以,当你了解了定投的逻辑,基金赚钱的本质,那么其实你也应该要知道,定投出现亏损一点也不意外。但所有鼓吹定投的从来不会告诉你,定投一样会亏损!定投不是100%盈利的!

四、定投亏损的原因:

定投亏损的主要原因是两个:

1、定投的标的,也就是定投的基金选错了。如果你选的基金根本没有上涨机会,或者整个市场一路下行,没有反弹,在这种周期下定投是不能救你的。

2、定投的周期不够。如果你定投了一段时间恰好是市场上涨时期,而之后市场下跌,你一看,手里的基金产生了浮亏,如果这个时候你心态不好,卖出了就真亏损了。而不管你在什么时机入市,如果真的坚持定投个五年十年,肯定是收益还可以的。前提是1没问题哈(基金选的不差的情况下,或者定投周期内市场不是单边下跌)

因为经过数据回测,一轮牛熊大抵在5年,所以定投5年以上,大部分基金都是盈利状态的。

五、听信夸大的谣言,定投的收益率会觉得惨不忍睹!

也许你听过不少定投十年十倍的宣传语,看过定投十年财务自由的书。我可以很肯定的告诉你,这些都是夸大其词。不要说财务自由,连10倍、5倍都到不了。

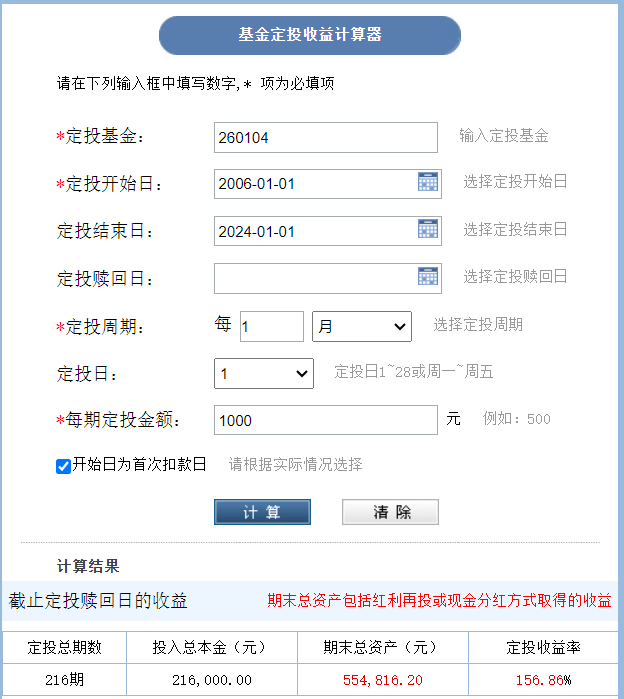

我们以被经常推荐定投的沪深300指数为例,做一下定投回测测试:

样本选取成立时间较早的 博时沪深300指数A(050002)做数据回测,

从2006年1月1日,定投到2024年1月1日,既经历了06和07年和19/20年的大牛市,也经历了2008年/2018年和最近的大熊市周期,按每月投一次,每次1000元,一共投216个月,18年。收益如下:

十八年,累计收益59.57%,本金21.6万,最终资产34.47万,还没有翻倍。

总有杠精会说你选的时间不对,选的是最近熊市低点。我们可以选最好的主动基金【注意,你在实操过程中大概率很难选到这种,表现一般的概率比较大】,然后你把时间拉长到10年以上,用我上面的定投计算器计算结果,看看有多大差别。杠精之所以为杠精,键盘侠之所以为键盘侠,就是他们从不思考或者自以为是的假装思考了,提出一个自己从未实践的结论

再看中证500指数,不知为何,很多文章也喜欢推荐这个指数,

以成立较早的南方500(160119)为样本,由于这个基金是成立于2009年年中,所以,定投开始我们设置为2010年年初,其余同上:

不好意思,定投了14年,累计收益率只有20.34%。18年可能还比不上人家1年!

当我第一次写出真相的时候,有部分专家就跳出来说了,你这个收益率计算的不对,因为每一期的时间成本没有计算在内,应该用IRR/XIRR等计算更准确。

没错,您说得对。哪怕您说的这个收益率高达100%,也不会改变人家最终资产一分钱,最终资产数字还是那个数字。顶多衡量你的收益率,这个数字发生了变化,这个数字是给自己的,并不是给什么投资人看的,没必要去粉饰。

我这里只是把最终资产的结果,展示给各位普通投资者看,对预期收益有真实的了解,而不要沉浸在别人给你描绘的虚拟蓝图中。

还有的人,也跳出来说,你这个结果,故意选择时间段,你为什么不选择到最近?

嗯,这些人挑理的角度还真是清奇,时间随你选,你可以自己去测算:

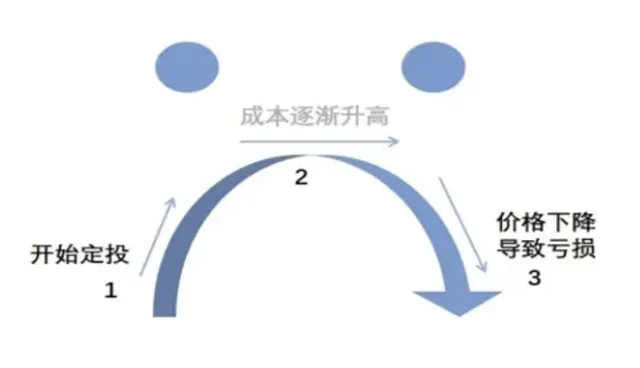

还有的人说,定投需要止盈,你这没考虑止盈,每达到10%的收益,我就卖出,然后开始下一轮定投。

这方法听起来好像没问题,可是仔细一推敲,倘若是在一个上涨的市场,你的每一次定投都在加大成本,而当你可能还没到10%的收益的时候,市场就开始下跌。你继续定投,一直亏损一直定投,请问当你把之前的盈利也都投进去之后,市场还在跌,你是否还能坚持定投下去?

大概的情况就如同下图:

经过这轮熊市,其实很多人的际遇就跟上图一样的。

所以,说出这番话的人,一样是不理解定投的。定投本身就是不择时的投资策略,用来解决难择时的问题。如果你选择了何时止盈,何时再开启定投,实际上就是一种择时的操作。假如你的操作是有效的,那么恭喜你,你的择时是成功的,但并不能代表其他人也能像你一样择时止盈。

我在20年、21年说这番话的时候,还有不少人跟我争论,说定投是强制储蓄,定投是因为拿不出一笔钱,只能按月拿一部分钱出来……总之,各种理由都有。不知道经过2022年和2023年的大熊市,说上面这些话的人,是不是还在坚持定投,是不是能够眼睁睁的看着每月收入的一部分直接去亏损?是不是还认同定投等于强制储蓄?

只有一轮熊市,才能让投资者受到应有的教育,很多道理才会明白。

还是那句话,如果你懂得择时,那分批买入,分批卖出,你得收益率肯定超过定投,也就是对于你来说,定投并不是最优解。

六、主动型基金定投的实际收益:

也许有人会说,上面那是定投的宽基指数,如果是那些优秀的基金经理,情况会不一样的。

真的会差多少呢?以下均是最近几年较热门的优质基金经理:

朱少醒 富国天惠,这是基本各大博主,各文章一谈到老派基金经理,不可避免会提到的灵魂人物。那么从2006年,定投这支基金至今,收益多少呢?

定投18年,累计收益率不到2倍,人生有多少个18年?

归凯的嘉实增长定投18年:

收益率187%

兴全趋势(兴全名基,董承非、谢治宇、乔迁都管理过) 定投18年:

收益率152.71%。

刘彦春的景顺长城定投18年:

所以,你定投18年,收益率差不多是在150%-180%左右,最高的也就是两倍。

这就是定投的真相之一,你尽可以用别的基金去做回测,看数据。定投的收益最多不过如此。更何况,你定投的还不一定有这个高!

七、同一笔钱,拉长周期,定投不如一次性投入

如果你有一笔闲钱,你不懂择时,不知道现在是牛市还是熊市,但是这笔钱可以长时间不用,比如5年,10年。

那么在这种情况下,到底是应该定投,还是一次性投入买基金?我们来对比一下两种投资策略。

我们同样以沪深300指数基金(050002)作为参考样本,对比定投/一次性5年、10年的收益情况,不考虑申赎费率,不考虑分红再投等情况:

5年由于时间短,为了避免选定时间段造成的测试误差,我们测试从2013-2018,以及2018-2023两个时间样本。

10年对比从2013年开始,2023年结束。

五年定投对比(1):

6万元分5年定投,最终资产变成9.89万,收益率64.87%;6万元一次性投入,最终资产变成12.78万,收益率113.06%,两者相差接近50%。

五年定投对比(2):

我们看一下,改变时间段,结果会不会有所不同:

可以看到,这一区间,定投收益率出现了负值,而一次性买入收益是3000多块,还没亏。

结果依然是一次性投入胜!如果你有心有空,也可以测试不同的牛熊周期,看看结果是否会不同,欢迎跟我探讨。

十年定投对比:

现在我们再看看10年的定投与一次性投入对比:

定投10年,12万变成16.5万,收益率37.9%,而一次性投入12万10年后,12万变成了27.38万,收益率128.17%!

两者相差接近100%,也就是一倍。

实际投资过程,你也会发现,在相对的低点一次性的投入,远比定期定额的定投收益高得多!

所以,如果你有一笔闲钱,千万别傻傻的一定要去定投的方式去投资了!

当然,如果你买的基金,一路向下,那么定投会比一次性投入,亏的要少一些的!换句话说,一路向下的市场,定投也是亏损的。

也就是说,当市场处于一路下行的时候,你打算买入,但你不懂择时,或者放弃择时,那么定投确实是一种可选的投资方式。

但如果你稍微懂一点市场,哪怕会去看市场涨还是跌,就不一定要选定投这种方式了,在市场止跌后震荡的位置分批买入可能是更好的选择。

那么如何判断市场是高还是低呢?有几个指标可以辅助判断,如果点赞的人多我会分享,这里不展开。

八、定投适合什么样的人?

定投这件事本身没有错,只是要调整你的预期而已。

我觉得有必要先带大家复盘一下定投的逻辑。

定投的核心逻辑就是放弃择时,持续小额买入,降低成本。大量的数据显示,对于绝大多数不具备择时能力的普通人来讲,通过基金定投,大概率都能获得超额收益。

注意黑体字。

所以,定投是一种不择时的傻瓜式投资方法。既然是不择时,又很简单,所以它收益率必然不高。

你想想,这世上是有什么事情,不需要投入太多,却能收到很高的利益的?

有的话,麻烦告诉我。

那定投你付出了什么呢?选一个基金,打开页面,设置一下金额,全程几分钟……

如果你花了时间研究哪个定投收益高,那么你的定投收益肯定高于那些随便选的人。

这就是付出——回报,付出了多少,就有多少回报。

所以,定投最适合,小白,尤其是比较懒的小白——懒得研究,懒得管,懒得弄明白。只要你愿意多花点时间去研究,去学习,就能获得比定投高得多的收益!

也许有人会说,“我每个月有一笔收入,这笔钱也不多,我该不该定投呢?”。

其实,我想你看完本文,心中应该有答案了。至于这笔钱应该放在流动资金,还是存起来,还是放到固收类资产里面,这涉及到科学的资产配置,可以看看我之前的一些回答,里面有讲,这里不再重复。

所以,回到题目,基金定投并不是骗局,只不过有的人为了达到目的,夸张了它的效果,而你信以为真罢了。

我希望看完本文,大家都能真正了解定投,不要被人一忽悠就当真了,凡事多思考。找到对的人,认真学习,提高认知,才能赚更多的钱。

接下来是我的疯狂暗示

编辑于 2024-02-24 14:12・IP 属地广东

编辑于 2024-02-24 14:12・IP 属地广东查看全文>>

迦南财诀 - 1 个点赞 👍

很多事就是这样,赚钱了就说成神,亏钱了就说是骗局,其实也很理解,大家也需要情绪宣泄。

前几年,大家都说基金定投,是最好的方法,因为那时候定投大家基本都赚钱了,最近赶上行情震荡,定投收益不好,又有人说这是骗局,这两种说法都不客观的。

基金定投只是众多理财方法中的一种,它的最大特点就是可以平滑波动的风险,但不好的地方就是,赶上震荡行情,风险是平滑了,收益同样也平滑了。

所以不同行情适合不同方法,而且各种方法要结合使用。看长期收益的,还是要继续定投,短期为了增厚收益,可以同时做一些单笔操作。

发布于 2023-06-19 15:26・IP 属地北京查看全文>>

罗元裳 - 0 个点赞 👍

基金亏损与精心挑选,几乎没有关系。

大部分买基金的人都是亏损的,不是短期亏损,是长期亏损。买股票买基金大多数人亏损,在这一点上毫无区别。

基金与股票是联动的,本质上没有什么区别。判断不对大势走向,无论基金定投还是跳投,近投还是远投,都是亏钱的。

任何投资都是讲时机的,基金无非是不自己选公司股票罢了。若你真信了,定投不用理会时机,每月固定投,结果还不如掷硬币。大势向下持续几年,你闭眼定投几年,请问啥结果?换一只基金,能改变什么吗?

基金经理用别人的钱炒股票,自己没有亏本的风险,亏了每年照收管理费,赚了钱还能分一大块蛋糕做奖金。就这,还大把基金经理做老鼠仓呢,为啥?因为他们也不知道未来走势,对自己的投资判断没有信心。能力不足,还想赚快钱,问题是亏几百亿自己赚几个亿,也没有判死刑的,干嘛不干票大的。

谁最倒霉呢?基民啊。

编辑于 2023-11-22 05:33・IP 属地广东真诚赞赏,手留余香还没有人赞赏,快来当第一个赞赏的人吧!查看全文>>

平忐忐 - 0 个点赞 👍

因为有风险。

基金定投作为理财方式的一种,当然存在风险;

承担风险,就必然有赚有亏。

贸然下定义前,还是要先对基金定投有基本的了解才行。

我们往下看。

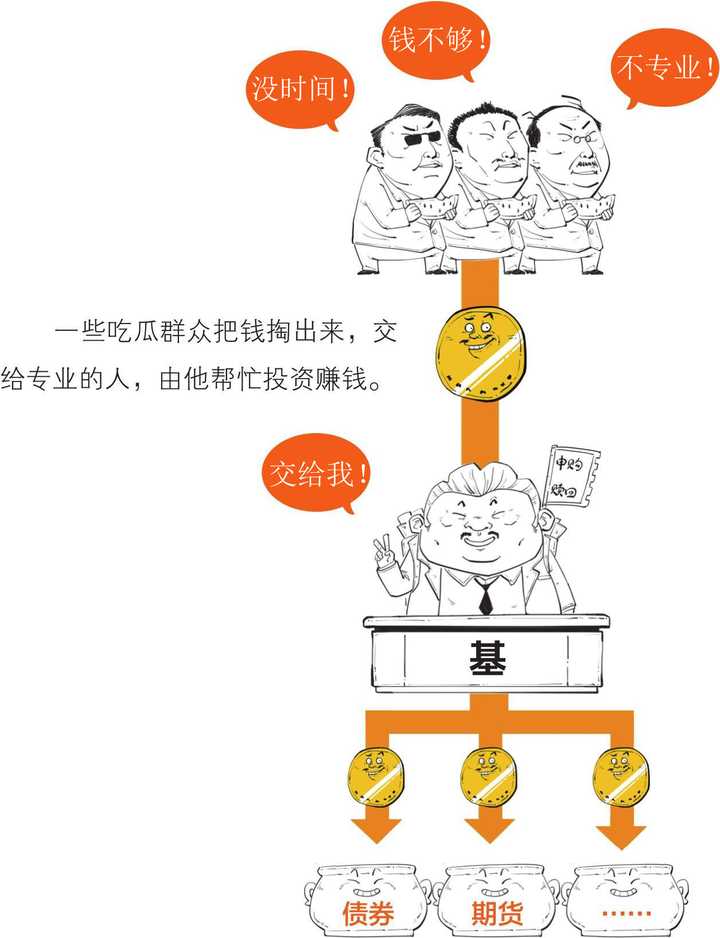

一、啥是基金定投

混金融圈的人都听说过股神巴菲特,而巴老爷子的投资策略也是跟他的老师学的,这个人叫格雷厄姆。

你可千万别小瞧他,人家可是传说中的华尔街教父。他就说过一种投资套路:

这就是最早的基金定投概念。那到底啥是基金定投呢?

咱们得先从基金说起。

简单来说,基金就是:

这个专业的人就是基金经理。

当然,基金有很多种,按管理方式来分的话,主要有两种。

由基金经理自主选择投资组合配置的基金,叫主动型基金。

但光凭人的判断容易马失前蹄。

还好股市里有各种指数,专记各类股票的好坏。有些基金就只照着指数配置股票,这就叫被动型基金,也叫指数基金。

这样,基金收益大致也随股市起起伏伏。

比如,最近市面上白酒消费得多,那和白酒相关的股票的指数走势就好。但是用全部的钱买一只白酒股票,风险波动太大。基金可以按照指数比例,买多只白酒股票来分摊风险。

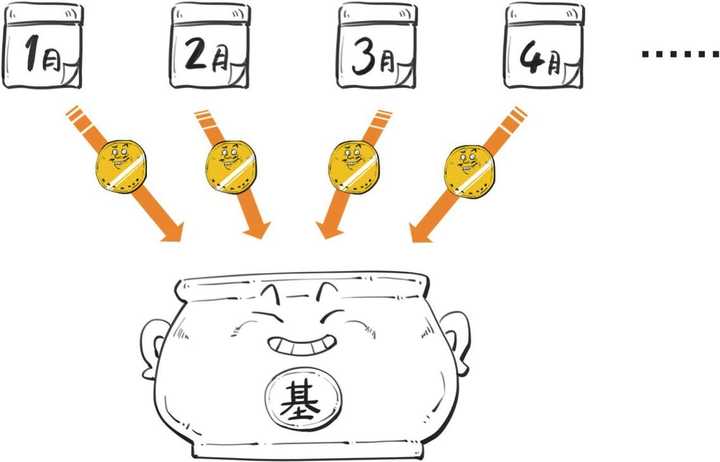

而基金定投,一般就是挑个基金产品,定期定额去买,坐等收益。

比如每个月投 10 元——

到期了可以连本带息取出来,类似零存整取。

另外,前面说过基金还分开放式和封闭式。开放式的谁都能投,能随时买卖,基金定投当然也是投这种。

所以玩基金定投的奥义就在于:自己不会的东西,就要交给专业的人来做,有好处!

这玩意儿看着好投,可关键咱们得明白——

二、为啥选基金定投

首先,理财就像开车,操作就那么几样,可真开起来却不理想,甚至翻车。

比如下面这四位:

接下来,咱们来看看他们理财的故事和事故。

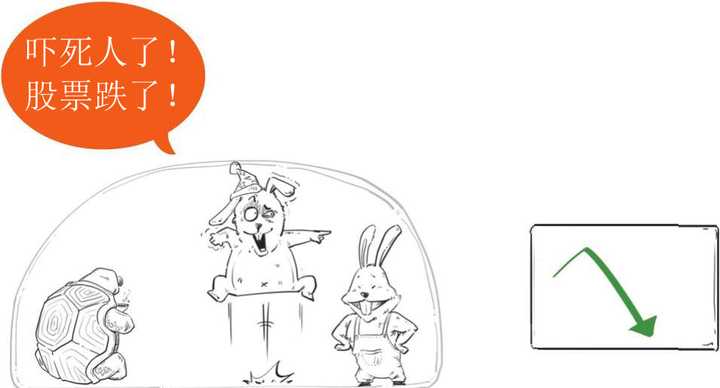

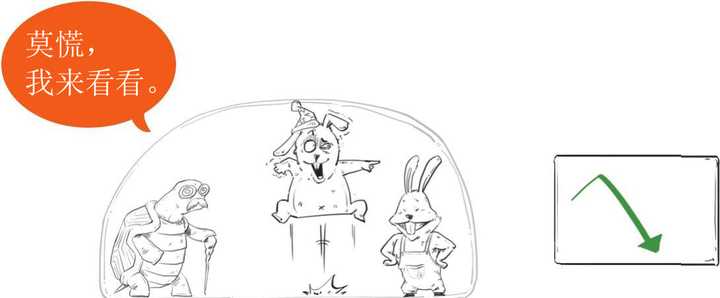

案例一:不理性的龟哥和 Linda

龟哥,股市钉子户,风格很激进。

虽然他常把股票、基金、比特币挂在嘴边,但炒股时仍逃不过人性的弱点。

股票刚上涨时——

所以总是错过真正的大涨。

可股票下跌时——

结果赔得西裤变短裤。

别看龟哥这么愣,其实很多人都这样。

股票上涨时急着抛,下跌时却不撒手,这种行为叫作处置效应。

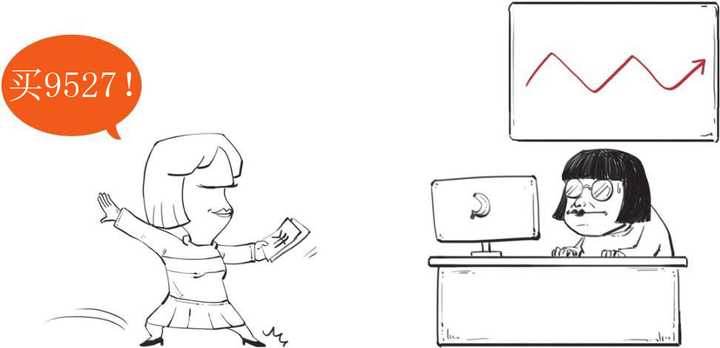

当然,股市里不只有憨憨的男司机,还有女司机,比如:

Linda,家庭主妇,理财新手。

Linda 偶尔也想炒炒股,可不知股市深浅,咋选股呢?

她有自己的小窍门。

人家选啥她选啥,也不管对不对,这种类似模仿精的行为,叫作羊群效应。

龟哥和 Linda 这两类人,做投资都不理性,这是为啥呢?

这不怪他们没脑子,而正是因为有脑子。

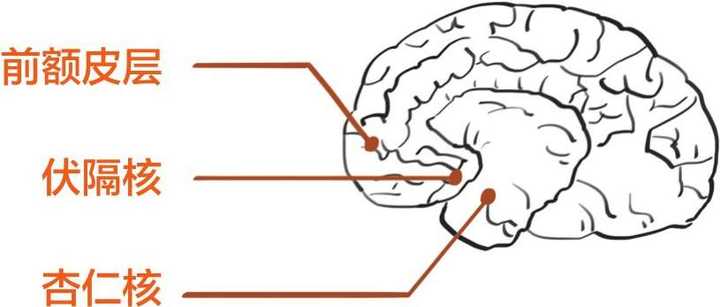

原来大脑里决定我们情绪的,是这三样法宝:

这样看容易蒙,咱们换个方式来讲。

前额皮层

主管分析和逻辑

杏仁核

主管紧张和恐惧

伏隔核

主管愉悦和欲望

当遇到突发情况时,「杏伏」组合之一会先反应。

前额皮层之后才反应,开始理性分析。

可这时你可能已经作出了错误的决定,所以人一般很难保持理性。

于是有人就说,成功的投资者都是反人性的。

唉,想理财却管不住自己,难道我们注定是韭菜命?

搞个基金定投,投资跟着指数走,既有计划又理性,这不就解决了嘛!

等等,不管怎样,投资得需要钱吧,没钱还投啥?

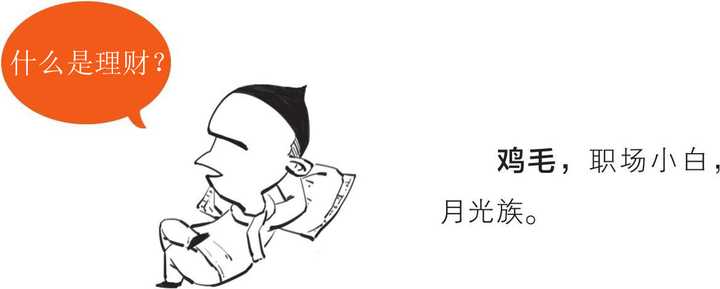

案例二:月光族鸡毛

鸡毛工资不突出,但花钱很突出。年轻时是月光族,到老了可能都没房住。

所以比起有积蓄的人,月光族更需要理财,也更适合基金定投。为啥呢?

因为基金定投起点低。

而且就算投着投着,不(méi)想(q ián)投了也没关系,已经投的钱还算数,基金公司也不会额外扣钱。

一般连着两个月没投,协议就会自动终止。

这么方便,让人怀疑这是不是低配版理财。当然不是,其实基金定投对土豪同样适用。

© 本内容版权为知乎及版权方所有,侵权必究发布于 2023-07-07 17:24・IP 属地北京查看全文>>

盐选科普