这个就是为何1990年日本必然产生长期衰退的重演。

到目前为止,从通缩状态将国家经济拉出来的唯一一次成功经验就是2020年疫情美国全民发钱1200美元一个月发了1年半。2020年开年后,美国原油,房价,物价指数都在明显往下。因为疫情的原因,大量人口实际失业,美国出现通缩迹象,这种情况下,如果国家不用货币政策强力干预,会导致美国经济突发崩溃,同期,道琼斯指数从2月末开始迅速下跌,从接近3万点,在1个月出头的时间,跌到1万8000多点。跌幅接近40%,其下跌力度是道琼斯上市以来最强下跌速度,90岁的巴菲特也表明活久见,在其漫长的投机生涯里从来没见过如此跌幅。同期原油价格在2020年4月份甚至出现了负油价的情况。这种情况,美国经济可能出现突然崩塌的概率。这种情况下,美国会很快通过了全民发钱计划。这是一个老牌资本主义国家,在其历史里,即使如1929年经济危机大衰退,2008年次贷风波的情况下,都没有使用如此计划。在面临疫情诱发巨大经济暴雷的情况下,在正常的经济循环可能被全面衰退的情况下,美国依然做出了很明智的一步,直接给公民注入流动性,民众不是没钱消费吗,给你们钱,让你们买买买。在接下来的2年多时间里,道琼斯创出了高点,经济得到了强大的推动,因为消费力充沛的原因,美国经济迅速走出衰退迹象。这才是真实发生的美国经验,有用。那为何当时美国的专家们不阻止美国全民发钱拯救经济呢。因为美联储的所有专家都是真实的私有银行家,不是什么职业选举政客,他们极其清楚如果不给民众注入流动性会造成经济突然休克的可能。作为一个老牌资本主义国家,作为一个座右铭为天助自助者的国家,完全打破了资本主义国家的固有印象。

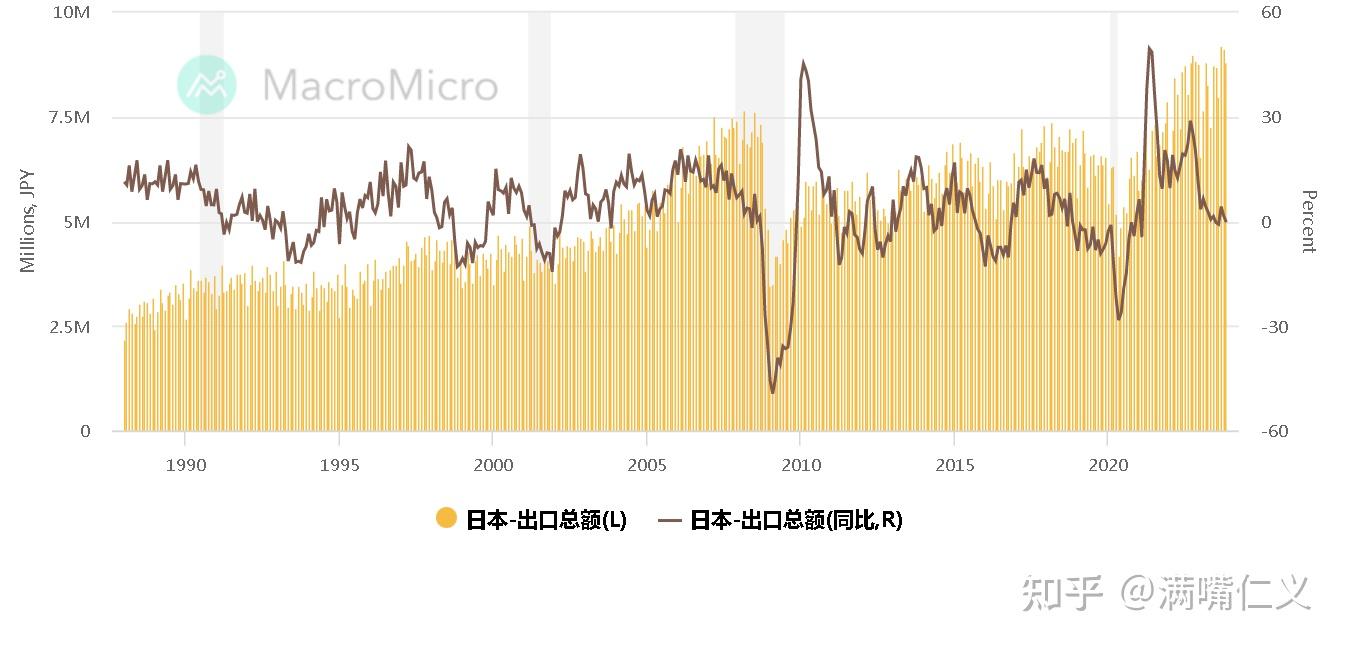

回顾1990年代的日本,现在很多人把日本的衰退原因扣在日美广场协议头上,但是日本广场协议发生事件是在1985年9月,而日本股市高点发生在1990年,房产价格高点也是在1990年代初期,日元这段时间兑美元升值20%。日本央行为了压制住日本疯狂的资产泡沫趋势,利率从2%一直升息到6%。日经的疯狂打住了,日本的房地产疯狂打住了。由此陷入了长达30年的衰退。那么这个到底和广场协议有没有直接关系呢?有关系,但是关系并没有印度媒体所说的那么大。因为日美汇率主要影响的是出口,日元升值日本商品价格上升,在1980年代,日本汽车出口超过美国成为世界第一汽车出口国,日本半导体行业的迅速升起,包括家电行业的迅速做大,造成了日美贸易的巨大顺差,逼迫美国出现了砸日本车的现象,美国政府强迫日本政府签下广场协议,强迫日元升值,那么我们可以对照,从1985之后的出口数据来看,到底有多大影响?

实际是对日本出口影响在15%左右,那么是造成日本衰退的真正原因吗?当然不是,日本真正衰退的原因是房地产洗劫了整个日本中产的财富,大量日本家庭被迫背上了沉重的房贷。要用长达30年的时间去偿还贷款。而广场协议只是加速了这个过程,让日本经济雪上加霜,而不是真正的根本因素。在1990年日本信贷增速断崖式下降,原因无他,房地产泡沫破灭,整个社会经济循环发生了极大的变化,负债发展达到极限。而且在1990年代日本在世界各地建立工厂,日本的出口变成在当地生产,从家电到汽车都是如此,这样算下来,日本企业通过这种方法避免了出口汇率影响的原因,实际对日本本国经济影响并不大,可以用轻微来形容。而对日本半导体,家电产业产生重大影响的时间点要到2010年中国家电崛起,对日本汽车产生重大影响,到目前为止才刚刚形成。所以把日本衰退的原因扣在广场协议上,是完全不准确的。

那么如上叙述了美国和日本两个例子这么多,和发钱不发钱有什么关系呢?日本在衰退过程中,是没有发过钱的。日本根本就没有尝试过这条路。何来日本经验证明发钱不行呢?但是美国确实在2020年发钱过,而且实际证明真实有效。

那么我国是否可以通过发钱来挽救国家经济下行的趋势呢?完全可以。但是这只是缓解。因为从表象看,是民众没钱,而真正根本的原因是中国的贫富差距太过巨大,社会的货币大量集中在少数人手里,他们在经济下行期,是不可能把存款拿出来投资的,社会没有民间投资,全部靠国家投资搞基建,靠国家放松信贷门槛给很多企业续命,然后企业再拿钱出来给民众发工资,维持基本经济循环,这条路最后会证明走不通。因为无论你贷款多少给这些企业,无论你授信增加多少,因为民众没钱消费,这些产品必然积压,且必然降价销售,这非但不会让这些企业救活,反倒让这些企业背上巨大的债务,最终还是会倒闭。因为授信总有用光那天,库存必然有累计到天的时候。而民众因为房贷和失业,消费力会不断萎缩。没有针对民众部门增加流动性的情况下,经济是无法重启的。经济本身是一个循环,货币总量虽然在继续增大,但是这些增大的货币总量实际是累计在了极少数人和极少数公司手里,而这种马太效应,在过去40年迅速扩大发展。最终形成了今天的格局。你可以看到中国居民存款总量达到了120多万亿,你一算,人均9万,民众好有钱。我说这些人,连基本情况都搞不清。这120多万亿,其中3.1%的人占有全部存款的83%,而96.9%的人只占有17%,全国13亿人均存款只有2万!这是人均存款,还有大量的负债失业人口存款是0!而这3.1%的人其中的0.3%人均存款是300万以上,其余的2.8%人均存款50万。你给我说,靠人均存款2万元的96.9%的人如何去扩大小消费?

现在有专家说,提高中国人工资收入以至于来提高消费。这是绝不可能的。因为在经济下行如此巨大的压力下,任何想要提高工资的企业公司都会被直接干倒。不降薪裁员都是很好的公司了。这种情况下,怎么去提高收入?

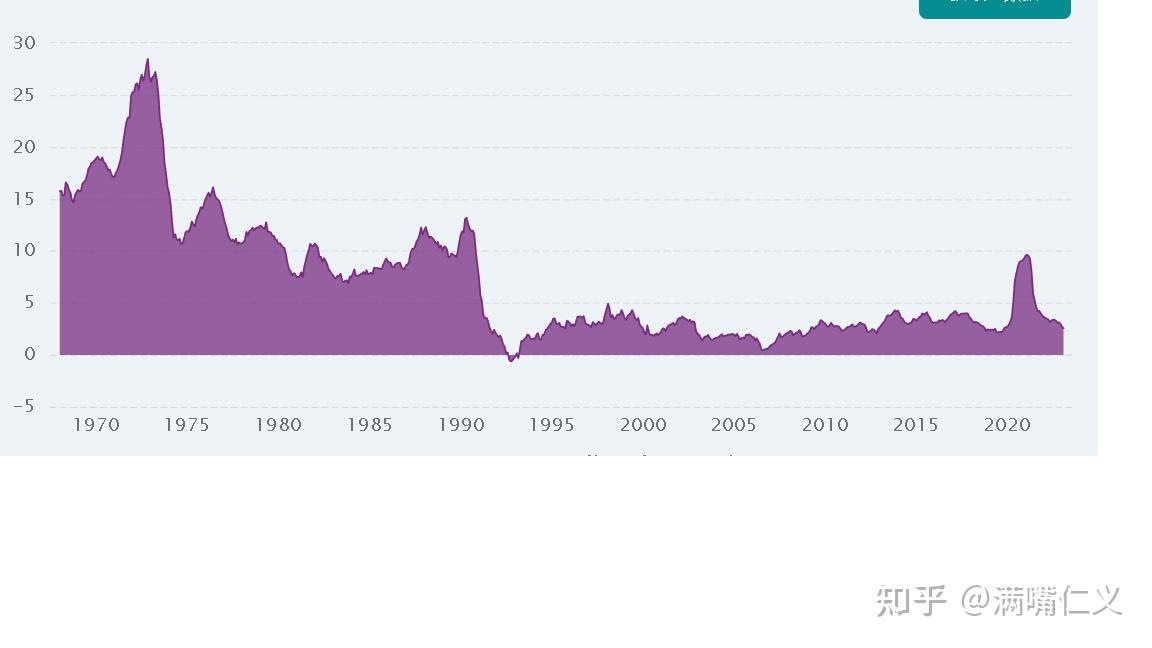

消费和生产是一个蛋生鸡,鸡生蛋的循环过程,现在的那题不是在生产端,和过去几十年都不一样,而是在消费端,如果把生产当做鸡,消费当做蛋,蛋壳都破掉了,你如何孵化成鸡?可是很多专家就是假装看不到如此简单的逻辑,假装避开少数人占有大量货币的事实,还是像以前一样来解决,怎么可能成功?这也是2023年提消费不下10次,却一丁点起色都没有的根本原因。1998年中国家庭负债率是5%,2008年是20%,2015年是40%,截止到2023年12月,这个数据已经达到了64%。这是从央行负债表直接计算得出的。这其中还没有考虑贫富差距的修正,存款分布的修正。

在如此高的家庭负债率下,民众有钱就需要偿还房贷车贷卡贷,这还是在有工作能劳动的情况下,都无法消费。但是事实比这个更难,因为有大量公司降薪裁员,有大量小商户破产。2023年1月初,中国失信执行人总数已经达到了861万。众所周知,中国是没有破产法的,2023年7月在深圳试点了第一例破产。失信执行人相当于是实质破产了。这个人口比例是美国破产人口的135%,绝对数量是美国破产人口的6.5倍。这还完全不能反映真实情况,现在银行策略是,如果能协商还款,即使每月还1000,都绝不会把人拉进失信执行人名单。据各地的银行信贷部人士透露,还有大量欠款人群,限高人群能不拉入失信执行就不会拉入。而且将信用贷款的条件大幅度降低,可贷额度在上升。即使如此,也没能阻止失业继续蔓延。

发钱只是短期缓解,真正要解决经济下行必然需要福利制度的提升改革,劳动法的严格执行。这一些列都有深刻的原因。我们可以比较,中美两国家庭杠杆率,中国家庭杠杆率是64%,而美国家庭杠杆率是74%。光从数据看,中国家庭债务比美国家庭债务要轻不少,但是为何美国没有发生中国这种消费疲软低迷的现象,没有发生CPI,PPI连续下降的现象?这其中最重要的原因是,中美两国家庭财富和福利制度的不同。目前在中国家庭财富主要是房产,其次是存款,最次是股票等金融产品。而美国的家庭财富第一在股票,第二在房产,最次在存款。这种情况下,美国股市的下跌就会造成金融危机,而中国房产的下跌也会形成。

再者,美国福利实际是不如欧洲的,但是美国的社会保底制度是远高于中国的。这就造成了,美国中产和底层敢花钱,国家在,就不会吃不起饭,看不起病,读不起书。有的人看到这里,就会说,你这个美狗,吹美国好。但是你永远无法解释,为何美国中产和底层都敢花钱的实际原因。比如对于一个丢掉工作的美国中产,他由于还不上房贷而破产了。那么他吃饭绝不会担心,因为有食品券和食物银行,他看病也不会担心,因为有白卡制度,即可以先看病手术再还钱,医院不能拒绝病人看病。这就解决了人最基本的生存问题。美国的中层底层必然敢于花钱。而在中国不行,如果没有基本的积蓄,必然吃不起饭,医院绝不会给你看病手术。

如上就是为何美国的居民部门杠杆率高于中国,美国的消费却不衰退的根本原因。他是福利一般,但是他的保底制度是全世界极好的。民众保证了生存,就去掉了最基本的隐患,就敢于把钱花掉。这种国家保底的抗风险制度是远强于中国的居民储蓄抗风险制度的。那么这只说到了基本保底制度,和劳动法有什么关系呢?

因为劳动法8小时工作制度,可以提高社会就业率。在中国打螺丝也好,写代码也好,都是用较少的人来完成更多的工作,这看起来效率很高,个人收入也更高。但是一方面大面积的人口失业,一方面有的人有要天天加班。在历史上,欧洲的劳动法落实是在1945年以后,美国的劳动法落实是在1935年。为何是在这个时间?因为1935年美国因为经济大衰退,极限人口失业率高达25%,必须通过劳动法,让更多的人有工作。而欧洲是吃到了更大的苦头,二战爆发,让欧洲损失了几千万人。生产过剩的难题让欧洲的统治阶层意识到,再不改变,必然会引发三战,到时候是核战争,不会有任何人幸免。这不是因为资本家仁慈,而是资本家也害怕。

中国目前就是累计有生产过剩叠加房产泡沫破灭的双重危机里,并且还有贫富差距过大的中等收入危机里。这是全世界有信贷货币以来,各类泡沫第一累加出现。不仅如此还兼备地方债务危机,央企国企债务危机。如果要比较,可以说是1929美国衰退的条件,叠加1990年日本衰退的情况,叠加南美中等收入危机的情况,叠加中国独有的地方债,国企债情况。这是人类历史里,从来没有见过的,从来没有遇到过的。

但是依然有办法来解决。发钱只是一个开始。如果不发钱,你无论用什么办法,你都无法解决大面积民众没钱的困局。你给企业贷款,大部分民众没钱消费,你给政府贷款,大部分民众还是没钱消费,你给负债人口提高授信,大部分民众还是没钱消费。走到最后,这一个关口根本无法越过。

但是为何这么多专家都说不能发钱呢?因为这些专家长期说假话,喜欢把现在的问题说成是一个信心的问题。信心的问题?民众就不用还债就有钱消费了?信心的问题,社会的经济盈利增长点就出现了?信心的问题,那些有巨额存款的人口就会拿钱出来炒股赔钱啦?投资亏钱的项目啦?当然绝无可能。所以这些专家提出的这些东西,一旦被采纳,最终只能让危机继续蔓延。

假设,全国人民城市人口每人发1000,农村人口每人发800,,1年下来可计算得出将会发13万亿。这个数值是全国每年新增贷款的40%。这能够在短期迅速逆转消费不足的局面,迅速逆转CPI,PPI连续下降的局面,也可以迅速逆转大量工厂公司不赚钱的局面。配合保底制度,福利制度的提升,抑制贫富差距,必然可以逆转经济下行的长期趋势。否则如此众多的危机叠加,是很危险的。