最近经常可以看到空集装箱在各大港口堆积如山的新闻。

有不少人因此比较担忧我们外贸形势,希望我来对这件事情做一个分析。

当前空集装箱在各大港口堆积,主要有两个原因:

1、当前欧美因为高通胀和加息等因素,再加上全球经济衰退的大背景,让我们外贸需求确实骤减。

2、2021年外贸异常火热时,各大集装箱企业,满产能生产了太多集装箱。这才使得当前外贸需求骤降时,2021年生产的大量集装箱,现在就变成空箱子堆积如山了。

当前舆论在谈到这件事情的时候,往往只注意到第一个原因,而忽略了第二个原因。

所以,对于这件事情,我们也是需要全面分析。

(1)箱子太多

外贸需求下降是事实,但也不需要过度渲染。

其实这也是早有预期的事情。

我最早在2020年12月,外贸开始异常火热的时候,就写过文章,提醒大家这种外贸异常火热,是一种暂时的现象,不会持续太久,更要提防出现2008年那样,外贸从过度火热,一下子降至冰点的情况出现。

包括在2021年夏天,外贸最火热的时候,我也写文章、做视频,跟大家分析过集装箱“一箱难求”的现象,并且提醒大家,外贸是有可能从“一箱难求”变成“产能过剩”的风险。

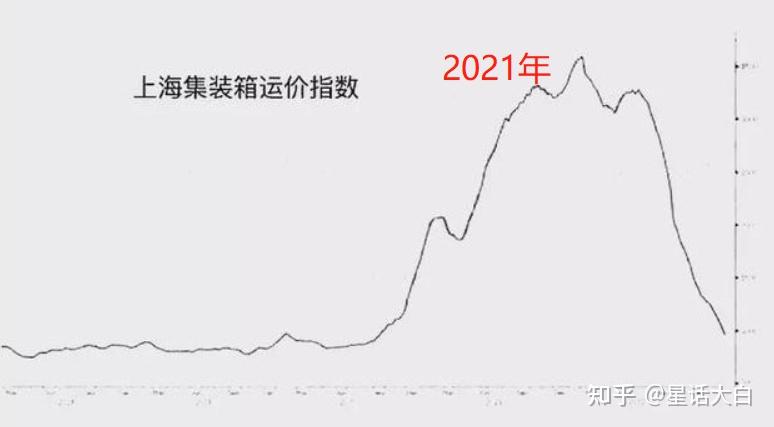

从上海集装箱运价指数,可以很清楚看到一个过山车效应。

2021年,上海集装箱运价指数一口气从1000左右的位置,飙升到5000,涨了5倍。

然后从2022年下半年开始,上海集装箱运价指数也开始一路暴跌,现在已经跌回1000左右,只有高点的1/5。

不过我们也可以看到,即使上海集装箱运价指数在2022年出现80%幅度的暴跌,但现在也就是跌回2020年暴涨前的水平。

只能说,2021年的外贸确实太过于异常火热。

2021年,我们外贸基本保持在20%以上的高速增长。

当时我们到美国和欧洲的一些热门航线,航运价格甚至暴涨10倍,出现一箱难求的现象。

这种外贸异常火热,主要是欧美处于疫情高峰期,供应链紊乱。

而我们在2021年疫情控制得很好,除了极少部分地区有零星疫情,整个2021年,我们全国绝大部分地区,是不受疫情影响。

这使得我们制造业在2021年,是处于全速运转的状态。

这使得欧美供应链紊乱之下,大量制造业订单转移到我们国内。

可以说,2021年也是靠我们给全世界稳定供应大量商品,才让欧美国家得以扛过2021年的疫情高峰期。

不过,我在2021年也分析过,这种外贸异常火热,只是一种暂时现象。

随着欧美国家疫情躺平放开,欧美等国也是会全力去抓经济,不会让制造业订单转移到我们这里,从临时转移,变成永久转移。

特别是在当前全球地缘形势越发紧张下,供应链安全已经成为欧美等国优先考虑的内容。

这使得欧美会千方百计减少对我们的供应链依赖。

所以,这种外贸异常火热,只是一种暂时现象,当时我是一直提醒不要盲目扩大产能,否则等外贸寒冬来临时,在2021年盲目扩大产能的企业,可能就会出现严重产能过剩的危机。

此外,2021年外贸的火热,还出现一箱难求的现象。

当时由于航运价格暴涨十倍,企业采购新集装箱,只要发运一次货物就能赚回买集装箱的钱。

并且,航运企业把满载的集装箱运到美国后,正常是会在美国等待装满货物再运回中国。

但因为美国受疫情影响太大,很多码头的工人到岗率不足,这使得2021年的美国出现很严重的港口堵塞现象。

于是,航运企业与其在美国港口等待装满货,还不如将一个空的集装箱运回中国,抓紧时间运下一趟货物到美国,还来得更赚钱。

结果,整个2021年,集装箱企业爆满,基本是超额生产,一直到2021年底,集装箱短缺的现象才逐步缓解。

但是,由于当前这个周期切换太快了。

2022年,航运一下子从异常火热的高点,跌入冰冷的低点。

中国集装箱行业协会副会长表示:“2021年下单的集装箱,2022年都生产出来了,但客户不着急用,最后部分集装箱堆在工厂不提走。”

于是,集装箱从2021年的一箱难求,就一下子变成2022年底的空箱子堆积。

这是由多方面因素共同叠加所导致的。

2021年生产了太多的集装箱,在当前外贸需求骤降的情况下,才导致当前各大港口空箱子堆积。

(2)外部需求下降

对于今年外贸形势可能比较严峻,我在去年也分析过好几次,提出预警。

这个主要也是,当前是美联储的加息周期,美联储眼瞅着今年还要维持全年在5%以上的高利率状态,这势必会给全球经济带来比较大的压力。

再加上欧美高通胀,能源价格高企,会让消费者的能源消费比例大增,自然就会减少其他消费的比例。

欧洲和美国是世界两大消费市场,也是我们出口主要去向。

欧美整体消费需求骤降,自然会影响到全球外贸需求。

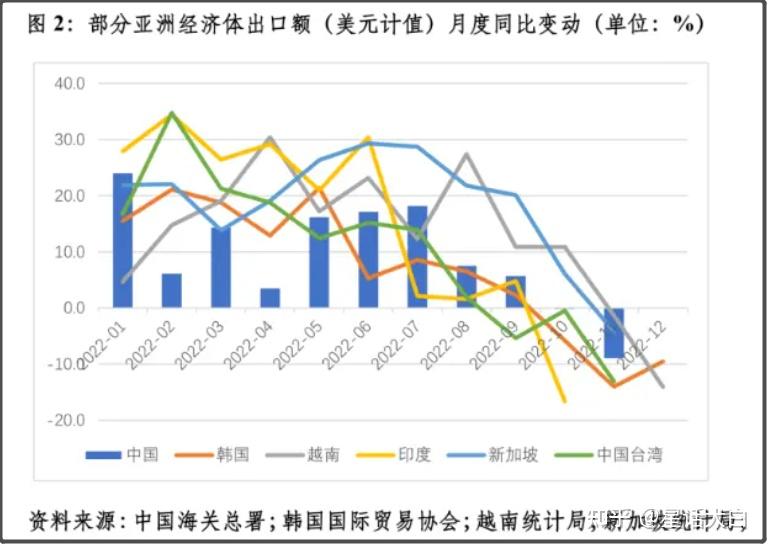

这不单单只是我们外贸需求骤降,整个亚洲的外贸需求都出现大幅下跌。

从下图可以看到,亚洲经济体里,从2022年7月开始整体出口额均出现集体下滑。

根据越南统计总局的报告,2022年美对越进口订单下降30%-40%,去年12月取消的开往越南的远洋航行增加了50%,仅去年第四季度,越南就有约4万名工人被迫下岗。

过去两个月,越南每月有 12500 家公司倒闭,同比增长 24.8%。

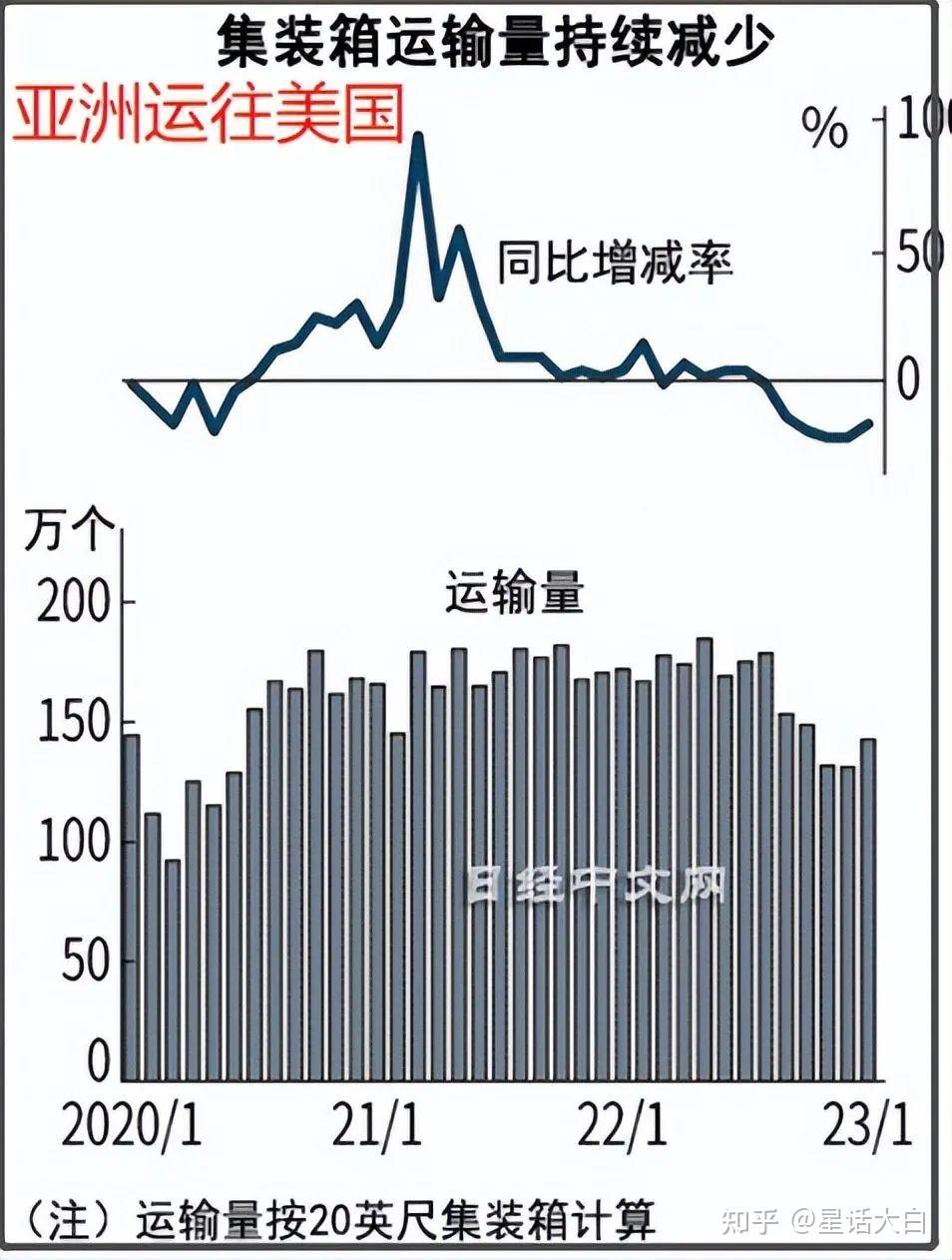

我们再看亚洲整体的集装箱运输量。

去年9月亚洲发往美国的海上集装箱运输量同比减少13%,连续两月同比减少。

到去年12月,这个集装箱运输量同比减少幅度扩大为23%。

今年1月,亚洲发往美国的集装箱运输量同比减少17%,跌幅有所收窄。

根据媒体报道,航运企业认为,“物价上涨导致欧美消费者的购买力下降,一般消费品的需求减弱,货运低迷”。

在所有外贸需求里,家具类运输量降幅最大,12月同比减少28%。

10月以来,往年因年末商战等需求高涨的玩具等一直处于运输量同比减少50%的状态。

所以,欧美消费需求下降,是很明显的。

在高通胀下,虽然美国整体的消费规模,并没有下降,还有较大幅度增长,但这种增长是建立在通胀基础上。

消费者的能源消费比例上升,就会减少其他消费比例,通胀必然会导致消费者购买力下降。

所以,虽然看起来消费金额没减少,但消费者实际购买的商品数量却大幅减少了。

这就导致我们出口到欧美的家具、玩具等以前热销的商品,现在欧美的需求量骤降。

所以,当前我们外贸需求骤降,并不是我们自身的问题,而是整个世界大环境所导致的结果。

(3)全球供应链重组

当前,世界地缘形势的恶化,也让欧美更加重视供应链安全。

需要注意的是,加拿大和墨西哥已经成为美国前两大贸易伙伴,我们则降至第三,被墨西哥超过去,各自的贸易额如下。

加美贸易额:8044.48亿美元。

墨美贸易额:7835.83亿美元。

中美贸易额:7295.47亿美元。

虽然我们和美国的贸易额,2022年也有同比增长5.5%,但这个增幅是远低于加拿大和墨西哥。

特朗普构建的美加墨贸易协定,还是有一些效果。

这也是我2020年跟大家分析过的,世界未来会朝着区域化贸易体系去演变。

各国都会更加重视供应链安全,会倾向于“就近原则”,所以美国势必会加大对加拿大和墨西哥的贸易比重,也会更青睐离美国更近的欧洲。

需要注意的是,如果把欧盟算做整体,那么欧盟在2022年是美国第一大贸易合作伙伴,欧盟对美国的贸易额是超过9000亿美元。

可以预见的是,美国未来还将增大对加拿大、墨西哥、欧盟的贸易倾斜,而减少自亚洲进口的比例。

此外,美联储今年将维持全年的高利率,这会极大降低欧美的消费需求,很多美国消费者今年都更愿意把钱拿去存起来,吃5%的高利率,而不愿意去消费。

所以整体来说,今年外贸需求大概率是全年都不会太给力,大家对此也是要有预期和准备。

过去两年,我们经济的三驾马车:出口、投资、消费,主要依赖于出口,投资和消费是比较不景气的。

今年,我们是要全力去拼经济,目前出口这一块今年肯定是不能指望,所以大家也可以看到,过去两个月,我们在投资基建领域是集中发力,并且对房地产市场的救市力度非常大,但这不意味着房价就要有新一轮暴涨周期。

现在只是把房地产从ICU病房里,转入普通病床,还在康复期,不至于就马上蹦起来可以去参加马拉松比赛。

我们对房地产的调控,整体是想维持在房价不涨不跌的一个常态上,不让房价暴涨,但也不让房价暴跌,维持在一个区间内来回震荡。

除了投资之外,我们当前也是明显在放水,去尝试刺激经济和消费,不过1月货币数据,我们超额储蓄还比较明显,1月新增居民存款超6万亿创新高,与之相对应,1月住户部门新增人民币贷款2572亿元,二者相差比较悬殊。

怎么把超额储蓄转化为消费,是我们今年财政政策要解决的一个难题。

当前我们外部金融环境普遍收紧,再加上国际博弈各种变数很多,地缘形势也比较严峻。

所以人们在消费上普遍还是会比较谨慎。

今年的金融和经济形势会很复杂,我们还是得提高风险意识,谨慎前行。

我是星话大白,欢迎点赞支持。