内容提要:

1、从失业率和物价指数判断,1-2月部分经济指标的增长,回补的成分大于复苏;

2、工业生产看上去小幅恢复,但衡量工业生产扩张的指标仍在收缩;

3、回补性需求推动内需指标有所好转,但难言内需复苏;

4、外需收缩的趋势基本可以确认;

5、为什么社会融资增量同比增长了23.7%,但投资与消费只增长了5.5%和3.5%?

判断1-2月份的经济形势又非常重要,因为这涉及到我们在取消疫情防控之后,如何评价经济复苏的程度;促进经济复苏的各项政策是否有的放矢,是否事倍功半;还关系到我们居民财产性投资的方向。

3月15日,国家统计局公布了工业、投资、消费、房地产和就业等数据。至此,1-2月主要的经济数据,都已经公布了。比较细心的、具备一定的经济学常识的读者应该能够发现,从国家统计局、海关、人行等部门公布的1-2月的数据来看,不同统计指标之间的数据比较矛盾,或者说存在较大的分歧。

我们应该如何判断前两个月的经济复苏程度,如何准确认识目前的经济形势?

一、从失业率和物价指数判断,1-2月部分经济指标的增长,回补的成分大于复苏

众所周知,通货膨胀率、失业率,是衡量经济形势最为重要的两个综合性的指标。因为经济形势好转,最简洁的经济循环表现为,市场需求增加,供求趋紧,物价上涨;市场价格上涨的信号传导到企业,企业增加劳动岗位,扩大生产,增加供给。

衡量经济景气的企业采购经理人综合指数,从12月份的42.6%快速上行到1月份的52.9%、2月份的56.4%,处于近几年来少见的高位景气区间。

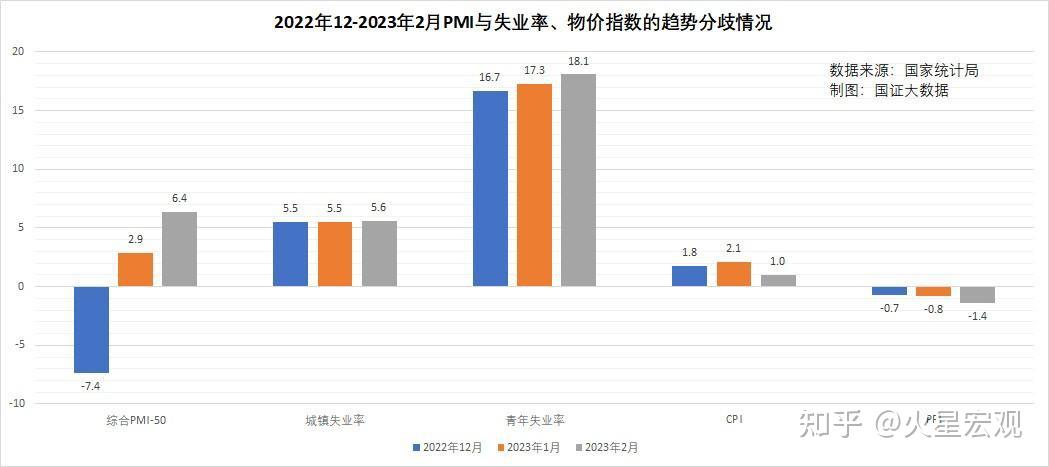

但衡量商品与服务供求关系的通胀率CPI和PPI,却明显回落。其中CPI同比涨幅从12月的1.8%收窄到2月份的1%,PPI跌幅从12月份的0.7%扩大到2月份1.4%。

衡量劳动力市场供求关系的城镇调查失业率,从12月份的5.5%扩大到2月份的5.6%。其中青年人的失业率从12月份的16.7%增加到1月份的17.3%,到2月份继续增加到18.1%。

为什么物价指数、失业率指标显示经济在收缩,但经济景气指标PMI却显示经济已经快速从收缩区恢复到扩张区?第一个月出现这样的背离,我们可以解释为PMI是先期指标,第二个月继续背离,这样的解释就显得苍白无力了。

二、工业生产看上去小幅恢复,但衡量工业生产扩张的指标仍在收缩

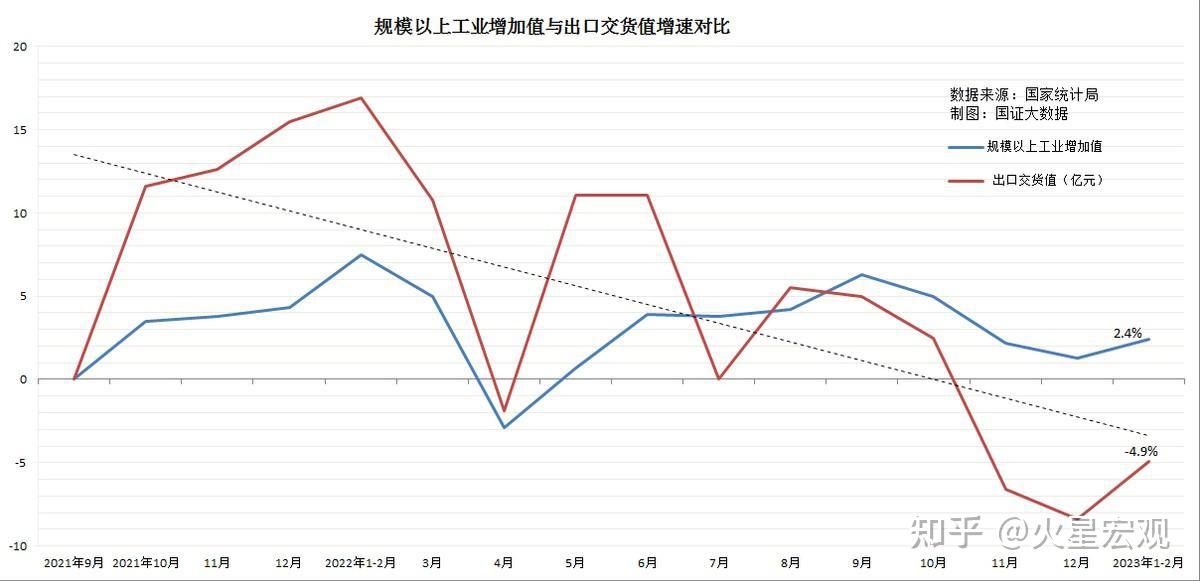

作为制造业大国,我们工业增加值的增长幅度,不仅可以观察市场商品的供应情况,还可以判断商品出口的趋势,以及固定资产投资的支撑力度。1-2月,可比价计量的工业品增加值同比增长2.4%,这个增长速度虽然比12月份的1.3%高出不少,但实际上仅接近11月份的2.2%,明显低于去年6-10月份3.9-6.3%的增幅。

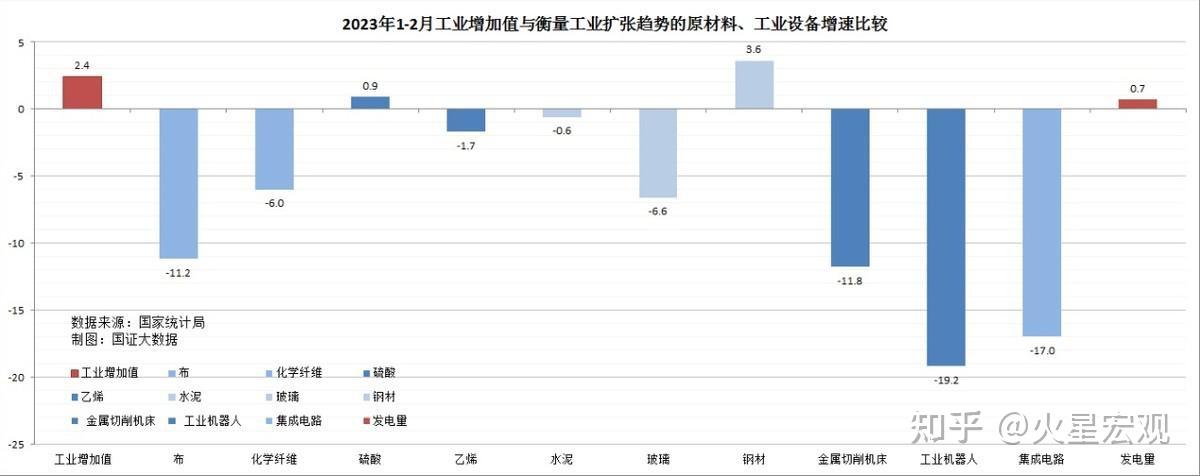

由于1-2月份工业品出厂价格同比平均下降了1.1%,所以如果换算为现价计算,1-2月份的工业增加值实际上同比仅增长1.27%。

如果我们继续分析支撑工业生产规模扩张的原材料、通用设备产品的生产情况,我们会发现,1-2月份的工业生产产出中,用于工业扩张的产品普遍下降,这意味着今后几个月的工业生产增长幅度很难有明显的扩张。比如服装产业的通用原料布和化学纤维分别减产了11.2%和6%;化学工业通用原材料硫酸增产0.9%,乙烯减产了1.7%;电子消费品必备的原材料集成电路减产了17%;支撑工业生产扩张的通用设备机床、工业机器人分别减产了11.8%和19.2%;支撑投资与基建的水泥、玻璃和钢材,分别减产了0.6%和6.6%,仅钢材增产了3.6%。

三、回补性需求推动内需指标有所好转,但难言内需复苏

去年12月份,社会商品零售总额同比下降1.8%。今年1-2月份,社会商品零售总额达到7.7万亿元,同比增长3.5%。其中网上零售额2.05万亿元,同比增长5%。扣除通胀,可比价零售额同比增长1.9%;其中线下零售额5.96万亿元,同比增长2.6%。

如果剔除药品和石油类制品零售额,剩下的商品零售额约7万亿元,同比增长2.9%。

分类看,与春节相关的基本生活用品销售增幅大于平均增幅,改善生活类的商品零售额同比普遍下降。其中汽车类销售额6658亿元,同比下跌9.4%;手机等通讯器材销售额下降了8.2%,家电、文化办公用品、建材装潢类零售额分别下降了1.9%、1.1%和0.9%。

1-2月份,全国商品房销售面积为15133万平米,销售额为15449亿元,同比分别下降3.6%和0.1%。

但我们注意到,国家统计局的商品房销售量涨跌幅度向来与克尔瑞的TOP100房企销售量、中指研究院的30城商品房成交量涨跌幅相差不大,但这个1-2月差距很大,但后两者跌幅比较接近。是何原因?

根据克而瑞研究中心公布的数据,2023年1-2月,TOP100房企实现销售操盘金额8189亿元,同比下降11.6%。

中指研究院公布的30个大中城市2023年1-2月的商品房成交面积为1991.13万平,同比下降13.7%,成交套数为17.78万套,同比下降12.6%。

数据上看,内需的复苏似乎较为明显。但从我们上述的分析来看,实际上应该是放开疫情防控之后生活必需品的回补性消费支撑了内需数据的好转。但春节过后,居民的消费能力不一定能持续跟上,居民的消费意愿不一定能继续保持。商品房的销售情况,数据之间冲突太大,应该需要更多的验证。

四、外需收缩的趋势基本可以确认

从海关公布的进出口数据看,1-2月份商品进口3894亿美元,同比减少10.2%,降幅较12月的7.5%明显扩大;1~2月我国商品出口5063亿美元,同比下降6.8%。进出口均是连续第5个月同比减少。

有人不认同出口萎缩的观点,他们认为,按人民币计价的商品出口,同比仍然增长了0.9%。

我之前专门分析过出口数据存在的水分问题,毕竟去年以来海关出口数据增长幅度一直大于外汇管理局代客收款的出口货款增幅,也一直大于工业出口交货值增幅。

我们的出口一般由农产品和工业品组成,矿产品在统计上也统计在工业出口交货值中。从工业出口交货值来看,已经连续4个月同比减少,其中1-2月同比减少了4.9%。

针对很多人认为,我们出口减少是因为欧美加息、经济收缩导致的订单减少,3月10日我在《内需受居民收入制约,外需被供应链挤出,2月物价惯性下跌》一文中介绍过,我们的出口减少,纯属欧美重构供应链有计划地减少了从我国进口,并非是他们自身需求减少。

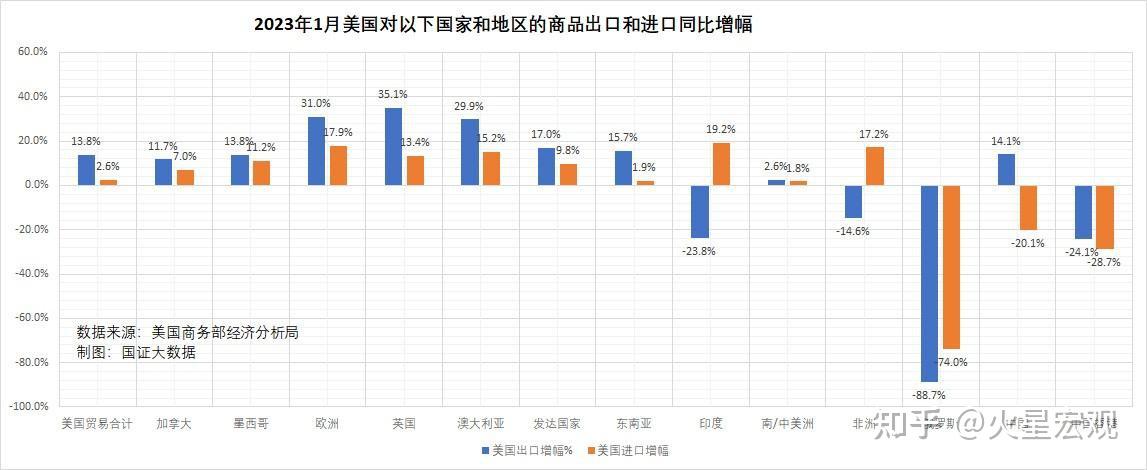

比如,美国2023年1月份商品出口同比增长13.8%,进口增长2.6%。其中从发达国家进口增长9.8%,从印度和东南亚进口分别增长19.2%和1.8%,从非洲进口增长17.2%,从中国和俄罗斯进口分别下降20.1%和74%。从对美出口订单来看,我们的出口订单已经被东南亚、印度、欧洲、北美等地挤占。这属于趋势性的难以回逆的,所以我认为我们外需收缩的趋势基本可以确认了。

五、为什么社会融资增量同比增长了23.7%,但投资与消费只增长了5.5%和3.5%?

2月末,我国广义货币(M2)的余额创下了275.52万亿元新高,同比增长12.9%,M2增速创下2016年5月份以来的新高。1-2月份,我们的社会融资增量达到了91440亿元,同比大幅增长了23.7%。但我们都了解了,从工业增加值到商品零售额,从商品房销售量到固定资产投资,从出口到进口,要么在下降,要么增幅也未超过5.5%,这与流通中的货币供应量、债务增量的增幅,差距特别大。所以不少人迷惑不解,银行放出来这么多钱,都干嘛去了?为什么对推动经济复苏没什么作用?

1-2月政府融资同比增长了40.4%,但国有固定资产投资仅增长11.9%;

1-2月企业新增融资同比增长11%,但工业增加值只增长2.4%,工业交货值下降了4.8%,商品进口减少了2.9%,民用固定资产投资仅增长0.8%,房企到位资金中的银行贷款还下降了15%;

居民12988亿元,同比增长了159%,其中中长期贷款6131亿元,下降11.6%。短期贷款6857亿元,去年同期为净减少1917亿元。但社会商品零售总额仅增长3.5%,商品房销售额下降了0.1%。

我们从对2023年1-2月份的经济形势的5个判断上述分类数据看,新增债务都在快速增长,但并未推动对应领域的消费或投资的同步增长,货币宽松、推高债务对经济复苏的推动作用非常有限。

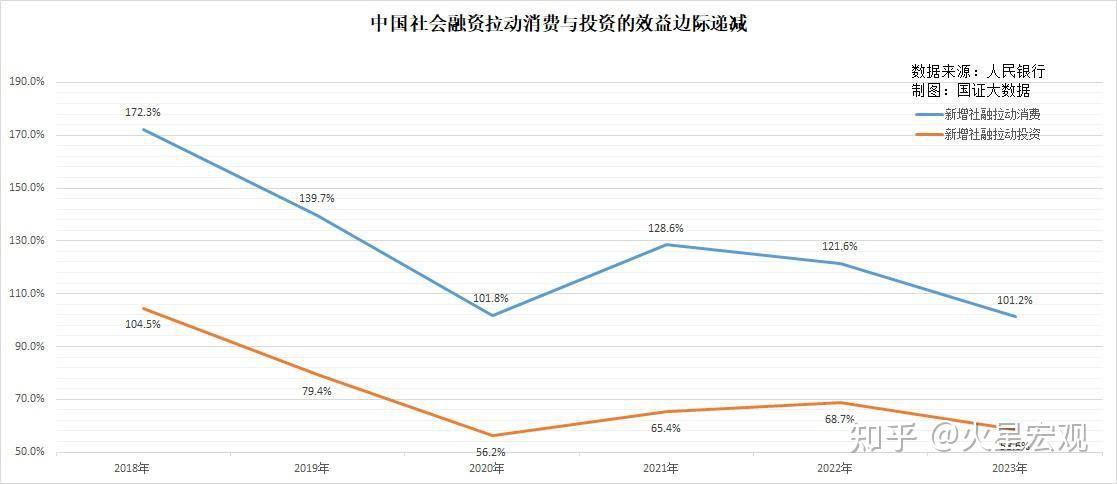

拉长时间看,债务对推动消费或投资的作用边际递减得非常快。5年前的2018年1-2月,100元的新增债务可以拉动消费104.5元,投资172.3元。但到了2023年1-2月,100元的新增债务仅能拉动消费58.6元,投资101.2元,推力分别衰减了44%和41%。随着债务存量的不断增加和杠杆率的不断提高,资金成本在新增债务中的占比越来越高,如不控制,债务对推动消费或投资的将产生负作用。

消费、投资数据,再一次验证了我在《激进货币政策遭遇疲惫的经济景象,2月份继续货币搬家的游戏》一文中的观点:“需求不足经济疲软,货币宽松成为贷款变存款的搬家游戏”。具体表现为即使在高度受控的政府和国企的主导下,承接了银行大量发放的贷款,但这些新增加的社会融资并未如政策之愿流入生产和消费环节,而是玩起了左手接贷款、右手存银行的货币搬家游戏。

目前我们经济疲软的主要原因,是日趋严重的投资所形成的供给增长持续大于需求的增长,供给太多、消费不足。在这样的形势下,继续刺激供给的货币宽松、超前投资的经济政策只会加剧矛盾,只有直接增加劳动力收入才能解困。

【作者:徐三郎】