招商仁和金盈卫增额终身寿险,值得买吗?

- 0 个点赞 👍

大家好,我是哆啦。

银保监关于整改增额寿的《通报》一下达,

随后就收到招商仁和人寿的正式通知,

金盈卫增额寿,将于11月30日24点下架。

仅剩6天!这意味着兼顾大品牌+高收益的增额寿,将一去不复返。

作为一款大牌,

招商仁和金盈卫,门槛很低,趸交1万,年交5千就能上车,

而且减保写进合同,

还能对接信托,享受健康管理服务功能,没有一点大哥大的架势~

如果你看中大公司增额寿,

那么建议你,首选招商仁和金盈卫。

当然也别着急,先看完测评再来做决定,看金盈卫增额寿是否符合你的期待?

如果你没时间看完下文,可以点击小卡片,一块钱咨询哆啦,哆啦帮你测评保险。

N1

招商仁和金盈卫增额寿,收益怎么样?

关于金盈卫增额寿的保障就不再多说,

我们直接来看收益。

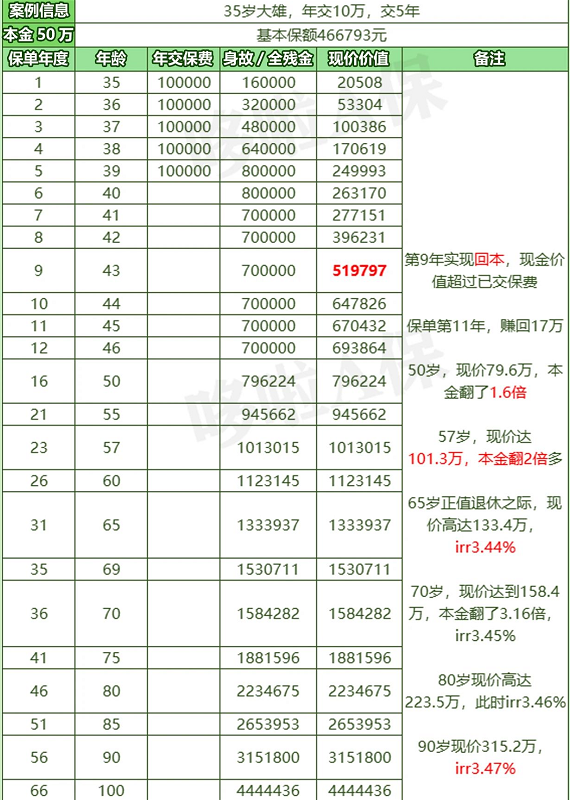

以35岁大雄,年交10万,交5年为例。

保单第9年,现金价值超过已交保费,回本。

大雄50岁时,现金价值为79.6万,

此时本金翻了1.6倍,多赚29.6万。

如若之后大雄一直没减保取现,

那65岁退休之际,现金价值就高达133.4万,

补充养老金绰绰有余了。

继续持有保单,

金盈卫增额寿,最高收益可达3.47%。

且不说未来几十年银行存款利润还能有多少,

单从近两三年来看,利率已经连续下调了好几次。

而金盈卫增额寿的3.47%可是复利增值,

只要你不退保,一辈子都不受外界利率下滑的影响。

非常适合我们作为保本增值的好选择。

N2

招商仁和金盈卫vs 大保司增额寿,谁收益更高?

再来看看,对比其他大公司增额寿,招商仁和金盈卫的收益表现又会如何呢?

平安盛世金越,光大光明至尊,长城利盈盈,泰康岁添福,新华荣华世家。

以30岁大雄,年交10万为例,先看现金价值对比:

很明显,招商仁和金盈卫因为回本相对较慢,

前期现金价值弱后于利盈盈、岁添福等其他几款。

但回本之后,金盈卫现金价值开始疯涨,一路遥遥领先。

也就意味着,招商仁和金盈卫从保单的第10年开始,

在大品牌增额寿里是最赚钱滴。

再来看各年龄段收益率:

招商仁和金盈卫,保单第10年,即回本期,irr达到3.28%,

差不多是平安盛世金越、泰康岁天福的2倍!

50岁时,收益就能破3.4%,长期最高,可达3.47%。

回本后,无论哪个年龄段,招商仁和金盈卫的收益均领先其他大保司增额寿。

妥妥地大品牌top1~

看中大品牌增额寿的朋友,

听我一句劝,直接选招商仁和金盈卫,不会错。

N3

招商仁和金盈卫vs 爆款高收益增额寿,怎么选更好?

我们再来看,

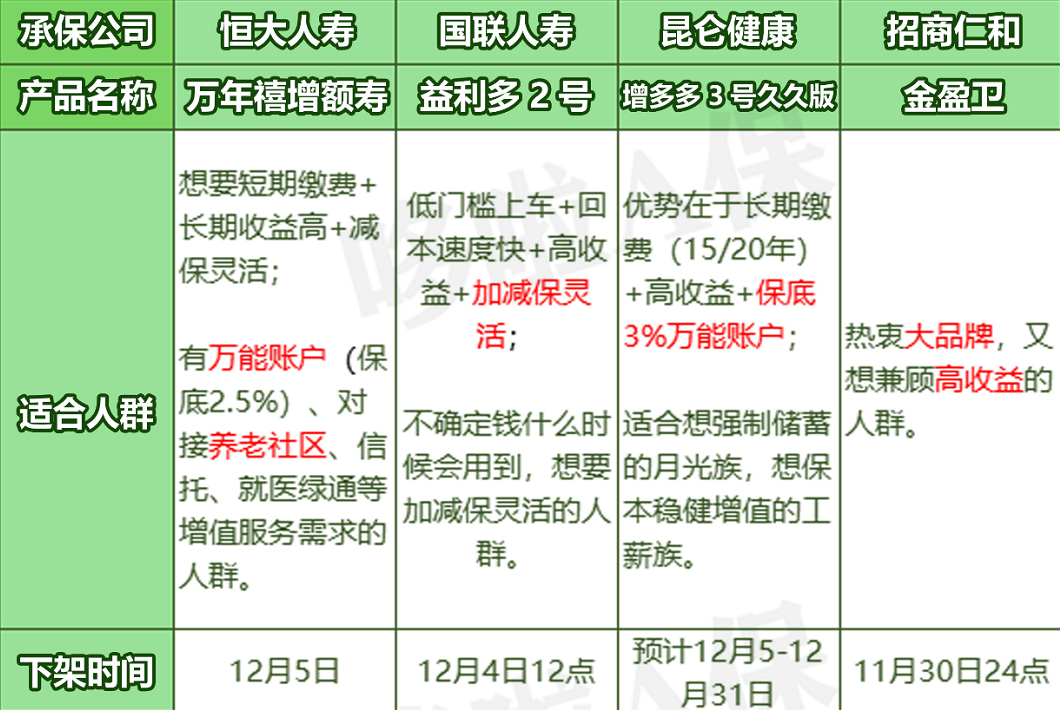

招商仁和金盈卫增额寿,PK3大爆款高收益增额寿,

国联益利多2号,昆仑增多多3号久久版,恒大万年禧增额寿,

怎么选更赚钱?

照样以30岁大雄,年交10万为例。

先看收益对比。

标红的收益率,代表这几款里最高。

很明显,趸交/3/5年缴费期下,前10年收益高低排序为:益利多2号> 增多多3号久久版> 金盈卫 >万年禧。

但恒大万年禧回本后,迅速开始反超,

领先第一,IRR更是高达3.493%。

10年交,依然是我们的王炸国联益利多2号,收益全方位碾压其他几款。

再来看回本速度。

益利多2号,回本最快。

其次是增多多3号久久版和金盈卫。

恒大万年禧回本均为10年,不占优势。

综合它们的收益、回本速度和保障情况来看,

选择建议总结如下图:

恒大人寿万年禧,

回本之后,收益排在第一梯队!

减保灵活+万能账户+养老社区+信托+就医绿通等增值服务,

适合有一笔闲钱中短期内用不到,追求长期高收益的朋友。

国联益利多2号,

首推10年期缴费,回本速度快+高收益,

加减保非常灵活,起投门槛低,

适合想要强制储蓄的月光族,以及想为孩子准备一笔教育金、婚嫁金的父母。

昆仑增多多3号久久版,

15年/20年缴费期,收益很不错,

很适合想要强制储蓄的月光族,以及想通过缓解缴费压力来储蓄增值的工薪家庭。

招商仁和金盈卫,

大品牌增额寿里,收益最高的仔。

如果你追求大公司,又想兼顾高收益,那首选金盈卫了。

这4款增额寿各有千秋,看好哪款都别犹豫,因为马上它们都要拜拜了。

- 恒大万年禧增额寿,12月5日下架;

- 益利多2号,12月4日12点下架;

- 招商仁和金盈卫,11月30日24点下架;

- 昆仑增多多3号久久版,预计12月5日-31日,随时下架都有可能。

这波高收益增额寿集体下架后,

以后再也找不到这么高收益的增额寿了,

毕竟监管动真格了,新品只会降低收益、限制减保、不允许加保……

大家早买早珍惜。

我叫哆啦,是专业的保险测评师。

如果你对增额寿感兴趣,私信咨询我,可免费获取增额终身寿险选购宝典,欢迎来撩~

往期精华文章,选购保险之前看一看,避免买错花冤枉钱。

❤热销保险推荐❤

❤更多保险测评❤

- 测评 1丨提前下架?增额终身寿,最推荐这5款!

- 测评 2丨长城将军卫,增额终身寿险,多赚38万?

- 测评 3丨收益3.497%+回本快,鑫禧人生尊享版,要火?

- 测评 4丨增多多3号泰山版,收益高达3.49%,适合工薪族吗?

❤保险购买指南❤

发布于 2022-11-25 14:55・IP 属地广东查看全文>>

知乎用户 - 0 个点赞 👍

买任何产品,

都不应该优先思考具体那款产品适合,

更应该重视的是,如何买到适合自己都产品

比如增额终身寿险

很多人被推销买了增额终身寿险,

而不知何为定制,

一款适合自己都增额终身寿险,一定不是那种只看流动性一个指标或只看收益的。

我们买一个量身定制的增额寿险产品,一定是要考虑几十个指标的,宁愿不能买,也不能买错。

小贝老师就一一点名,并且说明理由

第一:核保规则

健康核保,财务核保

有些客户的健康核保明显通过不了,比如有什么比较严重的疾病或长期既往症,但是在不知觉中就被推销而买了。

第二:业管规则

比如投保年龄,承保职业,不同都架构涉及,对投保年龄要求不同,毕竟很多时候,隔代投保,增加第二投保人是相当有利于保单规划的确定性,如果投保人身故,变成投保人遗产,有时候就很容易出现纠纷。

1、保障时间、起头金额、缴费方式与缴费时间

这些都是可以影响保单的投保门槛与需求人群,让很多人被迫选了不是很贴合的产品

比如缴费金额高于预期,慢慢缴费压力大,缴费方式希望月缴选成来年交。

2、附加险

产品附加航空意外险或投保人豁免,对保险利益的确定性很有利,避免遇到对应风险的时候,投保预期目标不能实现。

3、隔代投保

这个最大的价值就是,资产隔离,债务隔离,税务隔离,婚姻保全等,但是很多人明明有这个需求,但业务员并没有挖掘出来,或并没有告诉你这些选择,又或者业务员也不知道这些功能设计。

4、可保利益人群

这个可能就是有些投保人想把这笔钱给非直系亲属的私密财产。

5、最大保费

部分人群,明明有相当高保费的投保需求,但不希望身体检查或财务调查,就需要买限额更高的产品,但很多人推荐不了解同类产品,给客户推荐了额度较低的,这时候客户被迫减少额度或迫选择健康与财务核保。

第三:收益水平

一:基本保额与保额复利增长比例

这个影响最直接的就是突发事件,身故额度赔付,对于出差人群,加班人群,可能需要考虑。

二:回本时间

最大需求就是影响客户资产短期流动性,毕竟有些客户就是做个短期储蓄,高于银行收益就行,有时候需要突然拿出来做资金周转,回本较快就好,但是业务员却推荐来回本较晚的产品,客户也不知道原来还有回本这么快的产品。

但有些客户明明就希望后期收益高,固定目标,比如孩子十几年后都教育金、自己的养老金等,前期回本晚点都没关系,但是业务员希望演示短期收益,推荐了回本快的,忽略了客户后期收益的需求。

三:现价的阶段性金额对比

这个最大的需求就是,了解自己可能用钱的时间周期,测试当期收益最大化,这是很多业务员忽略的,只给客户演示产品都现价资产不取、不用,或后期使用的收益水平,张冠李戴,客户被忽悠,因为早期领取本身就影响产品最终收益水平。

四:流动性需求(加保、减保、减额交清)

加保,可以长期锁定收益,在有资金的时候,可以再次购买,比如有年终奖,进度款进账的时候,就希望能存进去。但是客户不了解,或者产品条款没有写进去,业务员口头转述保险公司都保全规则。(保全规则,保险公司可以修改)

减保,是否可以减额,是否有限额限制,这些都影响其价值,但是客户依然没有了解。

减额交清,是可以避免未来突发交不起续期保费的情况,就比如最近这三年疫情,好多人退保,就是因为产品没有减额交清的功能。

五:身故保险金需求

这个是应对突发情况下,受益人可以拿到的赔付金额

第四:保全服务

1、第二投保人,

这个价值相当重要,应对投保人突发身故,变为投保人遗产,遇到财务纠纷。

2、保单贷款成本

这个主要就是应对做生意人群,或短期可能要用钱的成本,自然越低越好,但很多业务员不告诉客户保单贷款都成本。

3、自动垫缴

这个就是应对突然保费续期交不起,又不希望保单失效,自动垫缴功能价值就相当大,但是客户依然不了解。

4、养老金转换

这个最大价值,就是可以在未来,考虑家庭结构,家庭关系,子女孝顺程度,来分配这笔钱,转换成养老年金,其价值可应对长寿风险,家庭结构变化风险,子女不孝风险。但是很多产品也没有这个功能。

5、可给付部分品类都外币

针对出国需求,国外定居的客户,价值较大

第五;增值服务

1、对接养老社区

可以选择品质养老生活

2、对接保险金信托服务

可以实现财富精准传承、保全

3、绿通服务

这个主要解决品质医疗服务

这么多需求,但是很少有人帮助客户分析,或者根本就不知道这些功能。

只是简单都推荐产品,告诉你好,就买,买,买………………

保险规划,小贝老师永远都是建议量身定制

编辑于 2022-11-25 16:52・IP 属地四川查看全文>>

小贝老师 - 0 个点赞 👍

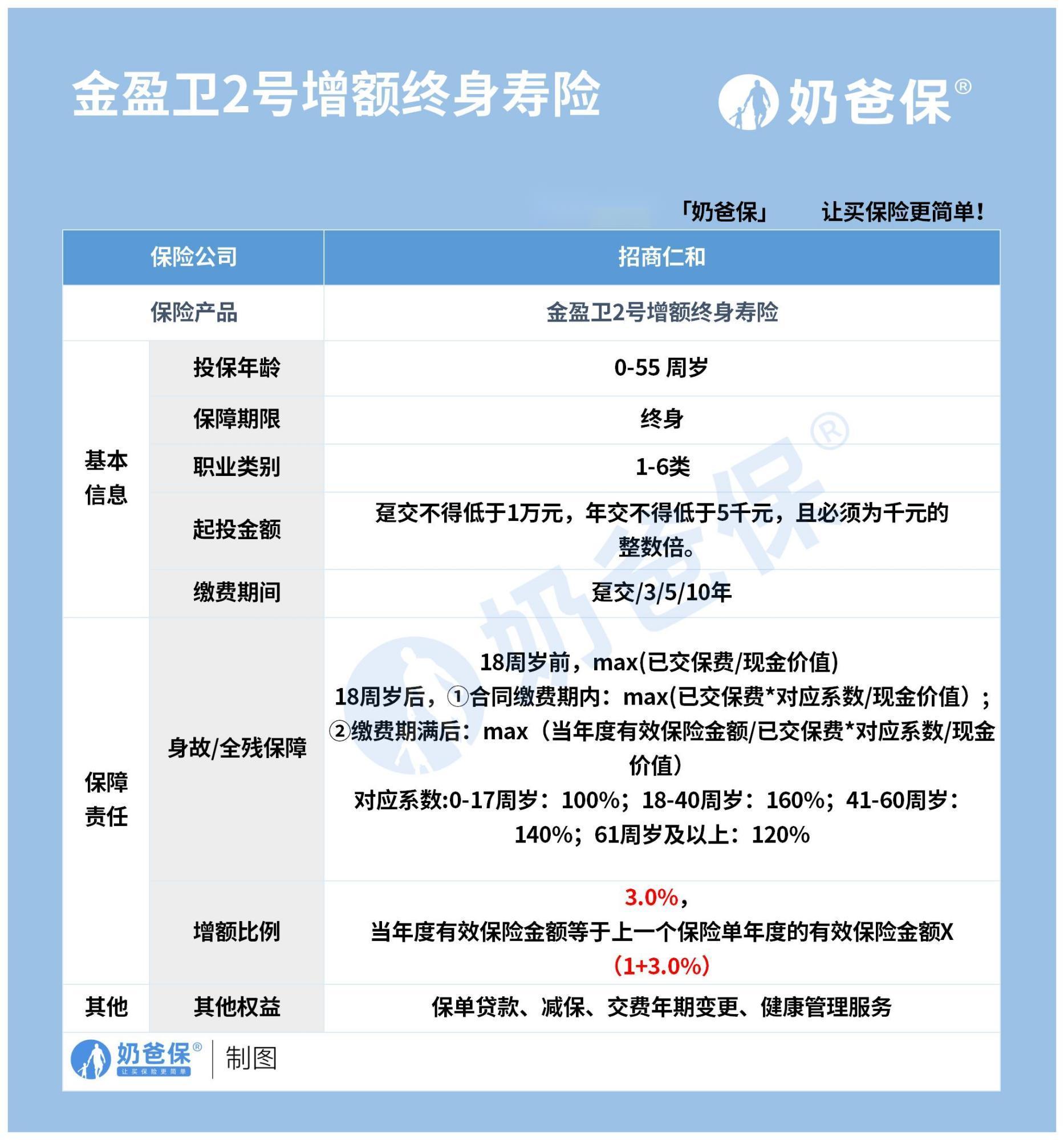

招商仁和金盈卫2号增额终身寿险是增额比例调整后的产品。

这款寿险下调了增额比例至3.0%,整体的保障力度和现金价值都会因此而减少。

不过招商仁和金盈卫2号增额终身寿险也是为了适应市场需求而诞生的。

那么这款产品保障如何呢?有何优点呢?我们一起去看看。

一、招商仁和金盈卫2号增额终身寿险保什么?

目前招商仁和金盈卫2号增额终身寿险还未上线,不过奶爸已经收集了这款产品的部分信息,我们一起先睹为快:

下面我们对招商仁和金盈卫2号增额终身寿险进行分析。

1. 投保规则

招商仁和金盈卫2号增额终身寿险主要为55周岁及以下人群提供保障,1-6类职业人群均可加入。

这款产品趸交要求不低于1万元,期交则不低于5000元,其中期交有3年、5年、10年,三个选择。

它的增额比例为3.0%,投保之后有效保额将按照3.0%的比例增长,经过较长时间的增长,将给被保人更有力的保障。

2. 保障责任

招商仁和金盈卫2号增额终身寿险跟以往的产品一样,主要为消费者提供身故/全残保障。

身故责任的赔付跟被保人的年龄和缴费期有关。

这款产品约定若是被保人在18周岁前不幸身故,保险公司赔付累计已交保费或保单现金价值,取两者中的较大者;

若是被保人已经成年保单处于缴费期,则给付已交保费与相应系数的乘积或者保单现金价值,取两者中的较大者;

若是缴费期满,则在缴费期满前的基础上加上保单有效保额,取三者中的较大者。

3. 其他

招商仁和金盈卫2号增额终身寿险有保单贷款、减保、健康管理服务当权益。

整体来看,招商仁和金盈卫2号增额终身寿险属于一款中规中矩的产品,当然也有它的优势,具体是什么呢?我们接着往下分析。

二、招商仁和金盈卫2号增额终身寿险的亮点有哪些?

通过上面的分析,相信大家对招商仁和金盈卫2号增额终身寿险保障已经有了解。

其实这一类产品的保障责任并不复杂,亮点在于其“会长大的保额”和现金价值的增长,保障杠杆在日积月累中逐渐加大,最终能够获得非常可观的保障力度。

而其保障权益也增加了保单的灵活性。

比如招商仁和金盈卫2号增额终身寿险有比较丰富的保单权益,可以让权益人在持有保单期间灵活支取现金价值,解决短期的资金问题。

如果中途不减保或者贷款,一直持有保单,它的有效保额都将按照3%的比例持续增长,经过时间的加持,将给被保人更有力的保障。

而其保单利益增长会不会成为其亮点还需要时间去验证,目前3.0%增额寿险产品上新还不算多,正式上线后才能进行现金价值的测算而对比,到时候就能在新一批产品中寻找到占据前列的产品了。

三、奶爸总结

整体而言,招商仁和金盈卫2号增额终身寿险是增额比例3%的产品,是调整之后比较早推出的产品。

它的保障跟之前的产品相比基本没有大变化,不过就是增额比例顺势下调了。

但是保单权益依然比较丰富,可以实现资金的灵活使用。

不过产品还未上线,最终保障是否有变化呢?若是你想要第一时间了解,可以持续关注奶爸哦。

▎延伸阅读

喜欢以上的内容,欢迎关注@奶爸谈保,或者点赞、评论、分享给其他读者吧!

我是奶爸,一个深耕财经领域的全能型中年男人。

有什么社保、养老、保险和理财的问题,都欢迎来找奶爸,奶爸有问必答。

⭐以上精华文章,在配置保险之前看一看,可以帮你省下几万的冤枉钱!⭐

- 《重疾险榜单更新|重疾险怎么买?2023年我推荐的重疾险》

- 《百万医疗险榜单|百万医疗险怎么买?2023年我推荐这些优质医疗险》

- 《意外险榜单更新|意外险一年交多少钱?2023我推荐的意外险》

- 《定期寿险怎么买?优质定期寿险我推荐这几款》

- 《儿童重疾险怎么买?2023年推荐的少儿重疾险!(附儿童配置方案)》

- 《理财险榜单|年金险和增额终身寿险哪个好?2023年理财险推荐》

- 《2023十大保险公司排行榜,投诉/理赔/收入数据大剖析!》

发布于 2023-08-03 09:30・IP 属地广东

发布于 2023-08-03 09:30・IP 属地广东查看全文>>

奶爸谈保 - 0 个点赞 👍

看重大品牌、长期利益不错、健康服务好,选招商仁和承保的金盈卫2号 增额寿。

我们来看一下保障责任

金盈卫2号增额寿的长期保单利益表现不错,另外它还有以下4大亮点:

亮点1️⃣:长期利益可观,IRR可达2.92%

金盈卫2号前期增值一般,后期增值较快,长期收益达到2.92%。

亮点2️⃣:公司规模大,实力雄厚

金盈卫2号是由招商仁和人寿承保的,是大型央企招商局集团旗下直系保险公司,注册资本65.99亿元。

由招商局、中国移动、中国航信三大央企,联合多家企业共同发起设立,实力可见一斑。

另外,招商仁和的前身仁和保险,早在1875年创办,是国内历史最悠久的民族保险品牌。

如果是对保险公司品牌比较关注的朋友,金盈卫2号增额寿就非常适合你!亮点3️⃣:投保门槛适中

金盈卫2号增额寿的投保门槛也比较适中。

在缴费方式上,可选择趸交、3/5/10年缴费期限,还享有交费年期变更权。

趸交1万元起投,年交5000元起投,这点和平安如意两全险一样,还是比较友好的。

亮点4️⃣:支持减保、保单贷款

金盈卫2号增额寿同样支持减保、保单贷款,可以灵活提取现金价值出来用,还将规则写进合同。

此外,它还提供健康管理服务,能获取更好的保险体验。

如果追求资金长期稳定增长,看重加减保规则、大品牌的朋友,可考虑这款产品。如果还想了解其他增额寿险,也可以点击上面小卡片联系我们

编辑于 2023-09-19 11:50・IP 属地广东

编辑于 2023-09-19 11:50・IP 属地广东查看全文>>

专心保 - 0 个点赞 👍

招商仁和金盈卫2号终身寿险是大家非常关注的一款产品。

看名字就知道是招商仁和旗下的金盈卫系列,这已经是第二代的产品了。

对产品熟悉的人很多,奶爸就不再分析保障内容了,不过投保规则还是要注意。

奶爸本文就来聊聊招商仁和金盈卫2号终身寿险的收益以及健康管理服务。

01 招商仁和金盈卫2号终身寿险收益

在详细地介绍收益表现前,先看看哪些能够投保招商仁和金盈卫2号终身寿险。

小到出生满28天,大到55周岁的人群都能投保,没有职业限制,需要一定的保费门槛,趸交1万元起,年交1000元起步。

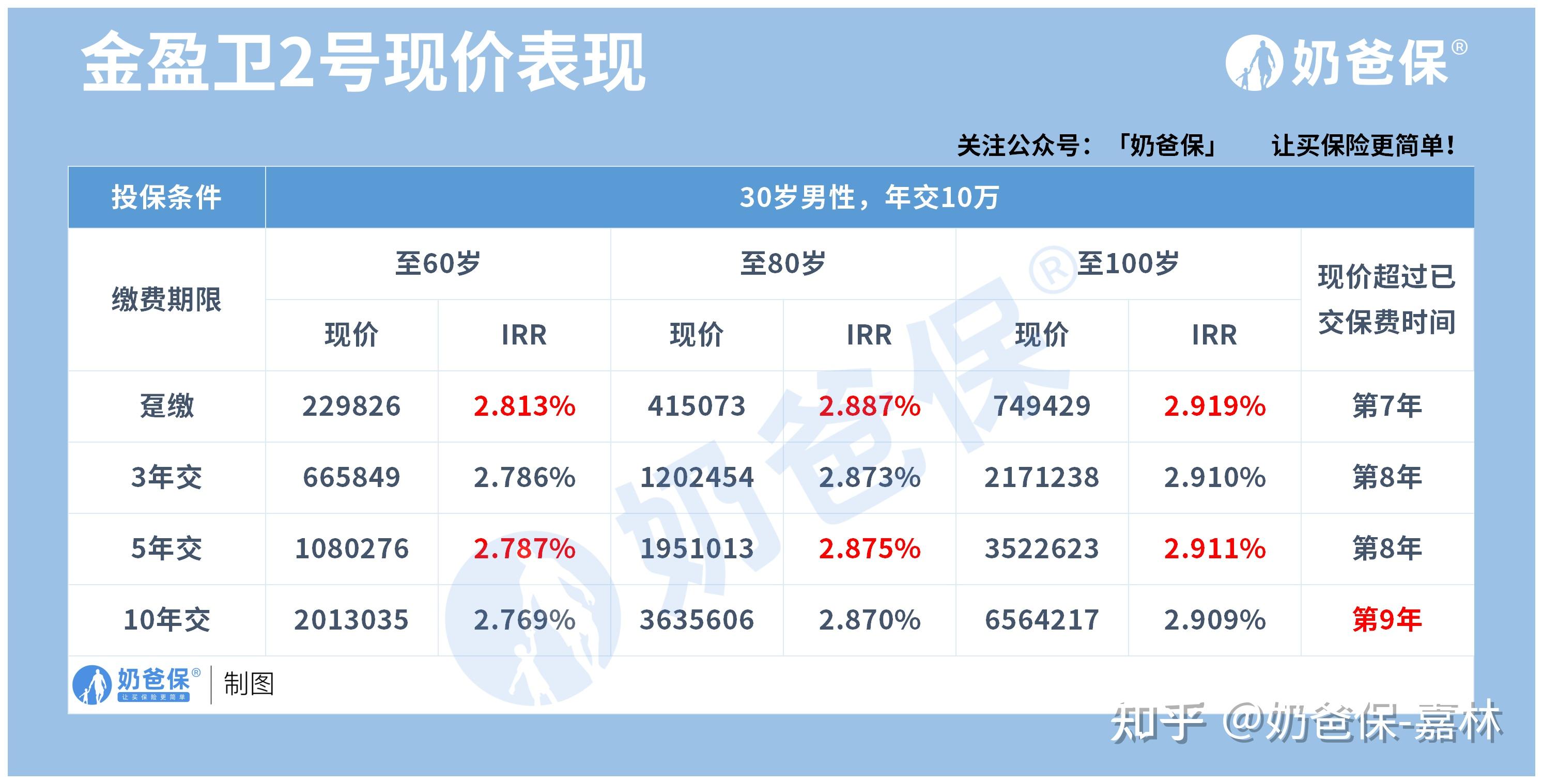

以30岁男性,每年缴费10万,10年缴费为例子,在10年缴费期间,现价发生了很大的变化。

首先是关注一个保单的时间点,也就是现金价值超过已交保费的时间,这很关键也有一定的参考意义。

我们都知道现金价值会随着保单的持有时间而增长,越到后期现金价值越高,如果前期要用到资金呢?

这时候也可以用减保取现的方式,也可以用保单贷款的方式,但因为现价不高,所以这俩方式都有额度限制。

这里奶爸就建议大家在现金价值未超过已交保费之前,都属于封闭期,尽量不要动用现金价值。

好在招商仁和金盈卫2号终身寿险是在缴费期间就实现了回本,后续开始进入现价的增长期。

最终保单的现金价值表现可以通过IRR来看,不同的缴费期下表现或许有所不同。

同样的投保条件下,IRR表现最好的是5年缴费的,在被保人100岁的时候IRR能达到2.911%,是该产品最好的表现。

不过在不同时间段,IRR的表现也不一样,比如在被保人80岁的时候,IRR最高的就是趸缴。

所以在投保的时候可以理性看待,结合自己的资金使用情况选择合理的投保方案。

02 健康管理服务好用吗?

在传统的增额终身寿险保障内容上,招商仁和金盈卫2号终身寿险还增加了健康管理服务。

那么它的监督管理服务有哪些,实用吗?奶爸对此进行了再整理。

可以看到招商仁和金盈卫2号终身寿险主要包含6项健康管理服务,有的有年限,有的则不限次数。

比如住院专属护工服务,一年仅限一次,一次最长可以陪同15天,每天24小时贴身服务,每个保单年度运动达标增加1次。

还有一年一次的出院交通安排及陪护,提供出院手续办理、从医院到家庭常住地的交通运送及专业护士/护工的全程陪同服务。

这两项对于家里有重病的老人,自己因为工作或者其他原因无法陪同的家庭,还是比较实用的,能够解决燃眉之急。

剩余四项则是主要针对院后康复,居家指导以及复诊医学陪诊的,返院复诊时安排陪诊人员全程陪护,其中每年能陪诊4次。

综合来看,招商仁和金盈卫2号终身寿险的健康管理服务实用性还是蛮强的。

03 奶爸总结

招商仁和金盈卫2号终身寿险收益整体不错,回本速度快,IRR的表现也很喜人。

在健康管理服务上也很有诚意,能够为被保人提供很多便利,值得一看。

写在最后:

我是奶爸保-嘉林,专业的保险测评机构。各大险种测评合集:

- 百万医疗险榜单:哪些百万医疗险性价比更高?(持续更新中...)

- 小额医疗险榜单:小额医疗险有哪些不错的产品推荐?(持续更新中...)

- 意外险榜单:意外险怎么买?0—80岁意外险最新榜单(持续更新中...)

- 重疾险榜单:重疾险怎么选?全网性价比最高的重疾险都在这里了(持续更新中...)

- 年金险榜单:年金险与增额终身寿险合集!哪款收益更高?(持续更新中...)

- 寿险榜单:定期寿险怎么选?哪些定期寿险值得推荐?(持续更新中...)

编辑于 2023-09-15 17:37・IP 属地广东

编辑于 2023-09-15 17:37・IP 属地广东查看全文>>

奶爸保-嘉林