保险理赔,简单讲,主要看两个方面。

第一,投保前是否做好健康告知。

第二,是否符合理赔条款标准。

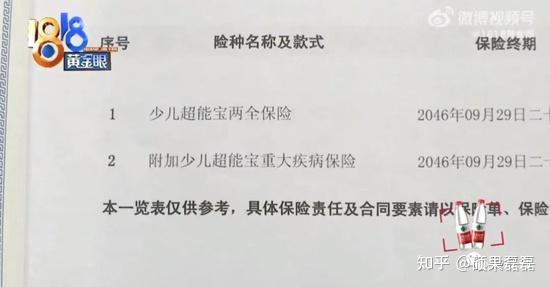

该客户投保的产品为两全附加重疾的组合产品方案,保障期间30年,16年投保,20年发生理赔纠纷。

根据这则新闻,我们可以确定的是,拒赔是因为不符合理赔条款标准。

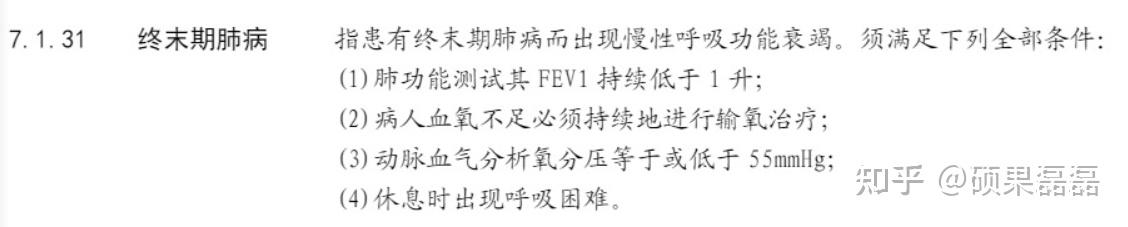

主要涉及的条款为以下这点:

这里存在两个争议点。

一个是投保人站在自己的角度,认为孩子的病情很重,重疾险就该理赔,是我认为的这种病很重,那就属于重疾。

一个是保险公司站在合同条款的角度,被保险人所患疾病确实不满足理赔标准,所以不能进行理赔。

在2020年的时候,中国保险行业协会与中国医师协会共同对2007年制定的重大疾病保险的疾病定义进行了修订。 为更好地指导保险公司使用疾病定义,中国保险行业协会特制定《重大疾病保险的疾病定义使用规范(2020年修订版)》。 在本规范中所称“疾病”是指重大疾病保险合同约定的疾病、 疾病状态或手术。

所以,不管新规还是旧规,我国对重疾险中的疾病、疾病状态、手术,都是有着明确的要求,而不是我觉得这个是重病他就是重病。相关文件可到中国保险行业协会官网进行查询。

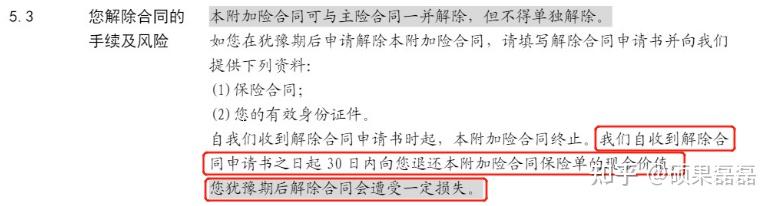

其次,客户主动要求接触合同拿回保费,这种情况下,合同条款也有着明确的规定:

这里投保人说的保险公司要扣掉8000元,换句话说,根据条款,客户主动提出解除合同的,只能退还现金价值,这里扣掉8000元剩下的就是现金价值,也就是不可能退还全部保费。

如果因为特殊原因解除合同,条款里也明确给出:

这里除了被保险人身故或者全残,我理解为是保险公司主动接触合同,但又没有给付保险金的情况下所发生的特殊处理,所以,不适用本客户的情况。

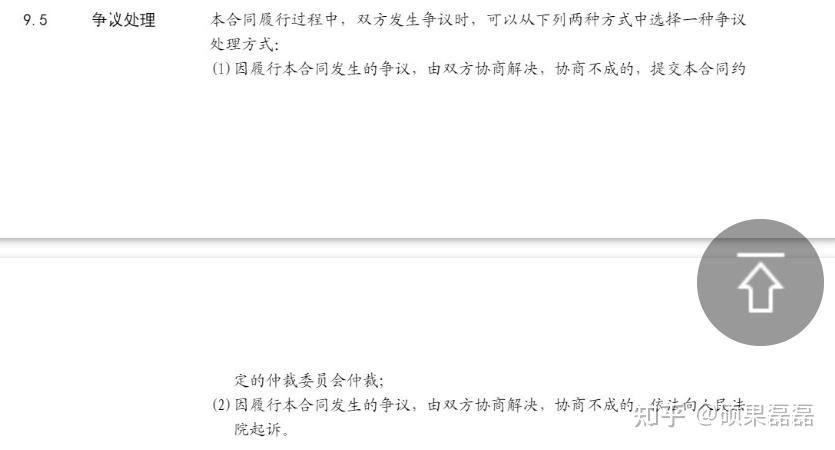

该客户投保的是主险两全险附加重疾险的产品组合方案,在条款中也明确给出了争议的处理办法,可以通过仲裁或者诉讼的方式进行解决。

综上所述,总结如下:

第一、客户对理赔有异议可进行争议处理,或者通过相关检查报告,证明自己符合理赔标准。

第二、保险公司理赔根据条款做事,没有问题。

第三、客户投保前需要专业人士为其服务,对于投保进行详细的分析和解读,该说明的地方一定要说清楚。

最后,作为一名保险经纪人,我不建议客户解除合同,即使这次不能赔付,但是合同依然有效,至少还能保障26年,同时也没有除责的项目,身体的各个器官都是在保障范围内的,但解除合同后,客户再想为自己的孩子购买,恐怕就会增加难度,丧失了孩子的保障机会。