感谢邀请。

清流直接说结论:债券基金、银行理财大跌,现在我们该怎么办?现在市场上理论能够保本的,1、国债 2、货币基金(摊余成本);3、银行存款(50万以内);4、年金险。其他别人讲的再稳健的理财产品,都和基金一样,净值上下波动,可能会亏损本金。

从市场利率角度来看,它就是会有升有降,不会说永远朝一个方向变动。短期内FK放开经济恢复可以让利率反弹,债券市场的调整还会持续一段时间。中长期看利率要看后续有没有加息趋势,不加息的话,就不存在受利率影响债券下跌的问题。

因此如果你是短期投资者,这样的话短期可能会用钱,就会在意1年以内的投资收益,可以去买点国债、货币基金(摊余成本法)和银行存款(一年以内、50万内),这几个目前受债市下跌影响较小。

如果你是中长期投资者,这笔钱短时间内不会用到,也没有适合自己的好的理财渠道,而且想要争取更好的收益,波动终归是避免不了的,熬一熬也就过去了。再或者如果你能承受较大波动,可以减配一些债券基金、银行理财,增配一些权益类资产,这样一来可以弱化“股债跷跷板效应”,还可以获得一定的权益收益。

通过这个事情也让大家知道,纯债基金甚至包括一些银行理财(底层资产也是债券的),同样也会存在亏钱的风险,只不过是波动相对比较小,千万不要认为这些就不会亏钱。

最近一段时间,宏观经济和FK政策迎来边际变化,金融市场没有孤岛,风险会通过跷跷板效应和蝴蝶效应急剧传染。股票市场和债券市场都出现大幅波动,股票市场开始强烈反弹,债券市场开始大幅下跌。港股A股,联袂大涨!大家最关心的问题从股票基金大跌,该怎么办?变成了:债券基金大跌,该怎么办?

11月14日债券基金出现了历史上罕见的”暴跌”,有超过一千只债基的跌幅超过0.3%,其中市场上主流的几只国债ETF,最多的跌了0.78%,最少的也跌了0.47%。

债券基金跌幅超过0.3%是什么概念?相当于股票基金的“千股跌停”,一天就跌去了好几个月的涨幅。

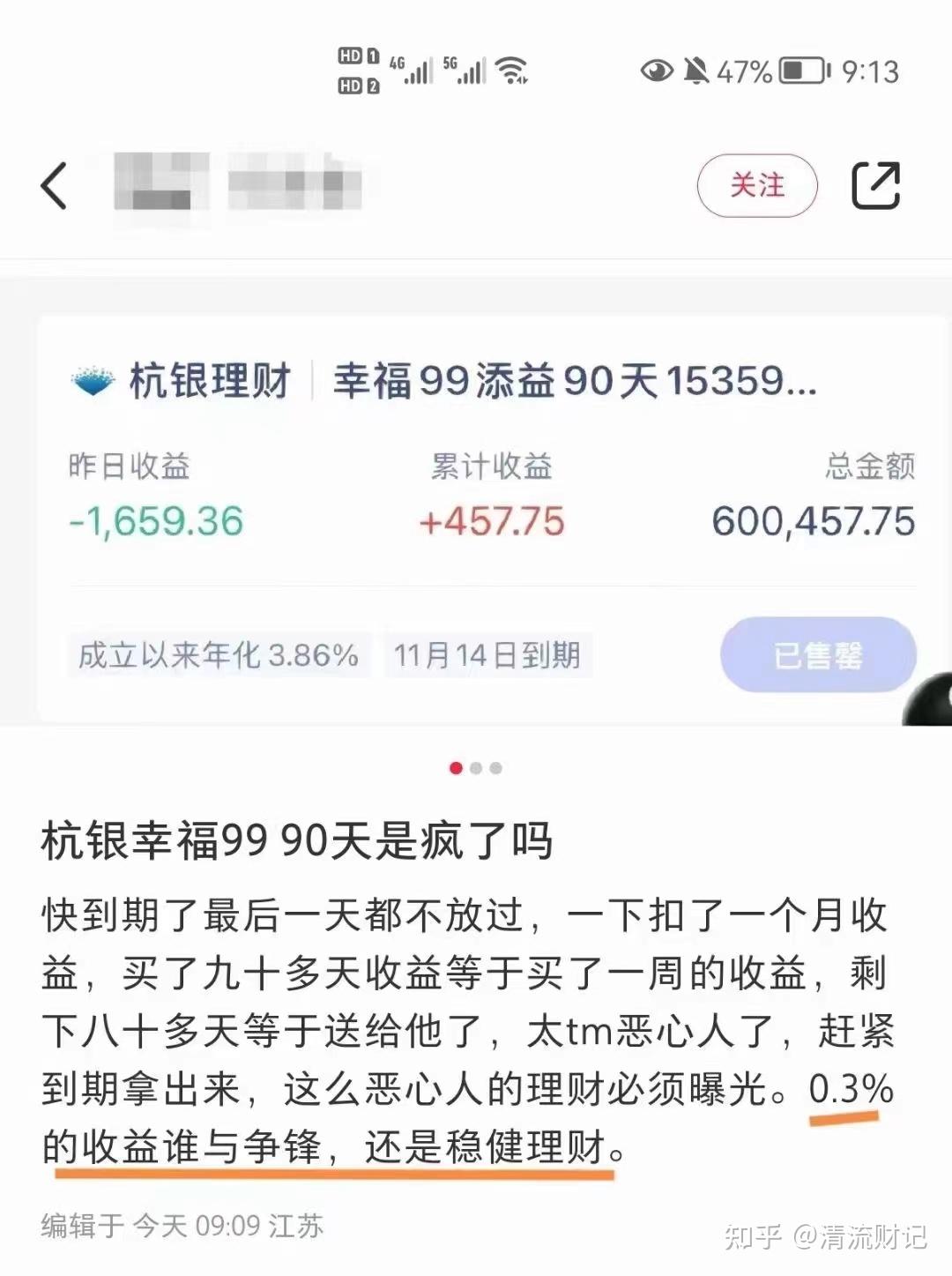

还有一只网红债基,富荣中短债,11月21日,单日净值12.07%的跌幅引起市场的巨大关注,抹去了成立以来的所有收益,一朝回到解放前。

事实上不仅债券基金出现了大幅亏损,就连底层资产为债券的同业存单指数基金和银行理财这次也难以幸免于难,也出现了较大波动。

11月14日,3002只纯债基金(不同份额未合并计算)中,2354只纯债基金单日收益为负,占比达78.41%。多只纯债基金单日净值跌幅逼近1%。截至11月16日,在3万只理财产品当中,最近一周出现负收益的理财产品已经超过1万只。

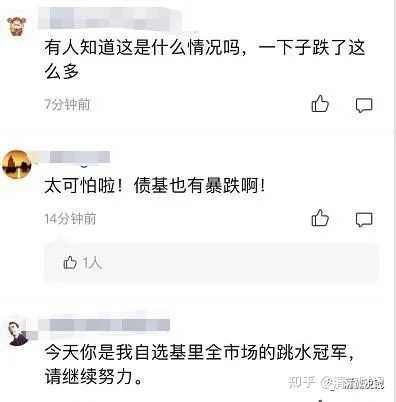

一位网友感慨道:银行是怎么宣传r2的呢?低风险低收益,但实际上呢?平均到每一万上,一天收益才几毛,亏起来却是几十?这收益与风险平衡吗?更别说还有时长不均的封闭期。

当初ZS银行劝我升级金葵花卡怎么宣传的?一对一的理财经理,一年十几个点不在话下。幸好没有听她的鬼话,但是买的所谓低风险低收益的r2理财却也能跌成这样,我是真的做梦都想不到。

蚂蚁财富的理财社区里,已经有很多很多人开骂了。辛辛苦苦持了大半年的债券基金,好不容易赚点钱,这几天全都吐回去了,支付宝代销的银行理财也配叫稳健理财,太坑人了!

最近大家都挺关注宏观经济的,债券基金大跌也是引起了很高的讨论度,大家也都非常关注。俗话说,“知其然,知其所以然”。

今天就和大家具体来聊一聊:1、债券基金是什么?2、债券基金为什么大跌?3、接下来该怎么办?

一 、债券基金是什么?

首先我们先来看看债券是什么?债券,就是借钱的凭证,通俗讲就是一张“借条”。

比如说小王借你三万,你给小王打了一张借条,约定一定的利息,一年后还钱,这是一种个人之间的债务关系。

而如果国家向你借钱,给你一种借债凭证,就可以称之为国债。因为国家的信用最好,你承担的风险很小,所以你能获得的收益也不会太高。不过你与小王的借条只能在你们个人之间才能使用,不能用于个人和企业、银行之间流通。

而国债、企业债、金融债等,因为是一种按照国家要求的标准格式,经过国家各种部门审批通过之后,才发行出来的标准化借条,所以是可以在市场上流通的。比如,你拿着一张国家开发银行的债券去银行抵债,银行是可以接受的。因此债券的定义是政府、金融机构、工商企业等机构直接向社会借债筹措资金时,向投资者发行,并且承诺按一定利率支付利息并按约定条件偿还本金的债权债务凭证。

同时借款人,有中央政府、地方政府、金融机构、上市公司、企业等等,不同的借款主体,因为信用等级不一样,借款利率有高有低。

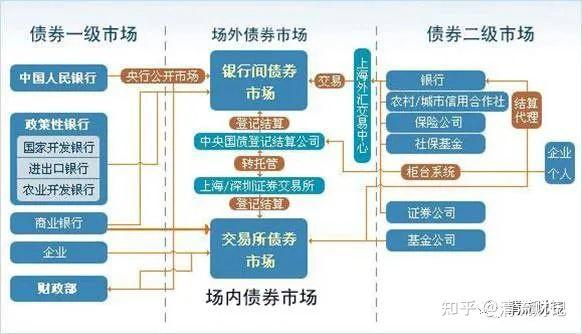

也有长期债券、中期票据等等。至于债券基本名词要素,大家可以可参考下这个债券交易系统。

那么,债券基金又该如何理解呢?

债券基金,又称为债券型基金,是指专门投资于债券的基金,它通过集中众多投资者的资金,对债券进行组合投资,寻求较为稳定的收益。债券基金也可以有一小部分资金投资于股票市场,另外,投资于可转债和打新股也是债券基金获得收益的重要渠道。

债券为投资人提供固定的回报和到期还本,风险低于股票,债券基金风险相对较低、收益波动相对平稳,是资产配置不可或缺的一部分。

二、债券基金为什么大跌?

大家都知道,基金分为四种,货币基金,债券基金,混合基金和股票基金。

和股票基金相比,债券基金波动不大,于是很多小伙伴觉得债券基金是低风险的投资,觉得买了就能赚。

由下图可以看到,十年间股票型基金跌宕起伏,波动性大,而债券型基金平缓增长,波动性小。

但是事实上不是的,债券基金是中等风险的,一样可能会亏损,虽然亏不了多少,但买股票基金的人多少还有点亏钱的概念,而买债券基金的,可能对亏损是一点心理准备都没有。

清流之前多次写文章科普过,债券基金的收益与中国10年期国债收益率的走势相关性是非常大的,而且是呈现负相关的关系。

债券基金科普文章点击:债券基金,看这一篇就够了!(附债券基金最全攻略)

债券一般在银行间市场或沪深交易所交易,因流动性、市场利率、信用情况变化等,债券的价格是存在波动的。

一般而言,市场利率上升,债券价格下降;市场利率下降,债券价格上升。因而根据债券二级市场价格变动,低买高卖可以赚取差价。

不懂是吧,别着急,慢慢给大家解释。先搞明白,什么是市场利率?

市场利率,是由资金市场上供求关系决定的利率。市场利率因资金市场的供求变化而经常变化。在市场机制发挥作用的情况下,由于自由竞争,信贷资金的供求会逐渐趋于平衡,处于这种状态的市场利率为“均衡利率',与市场利率对应的是官定利率。

官定利率是指由货币当局规定的利率。货币当局可以是中央银行,也可以是具有实际金融管理职能的政府部门,市场利率一般参考伦敦银行间同业拆借利率、美国的联邦基金利率,我国银行间同业拆借市场的利率也是市场利率。

简单讲:市场利率就是资金的价格,说的再直白一点,现在市场上有“一堆钱",如果想用这笔钱需要支付多少的利息,这就是资金的价格,这就是市场利率。

最近债券跌了,按照上面逻辑,那就是市场利率涨了,为什么最近市场利率涨了,也就是说为什么市场上的钱贵了?

西方经济学里面告诉我们:价格是有供求关系决定的。利率涨了,要不说明对钱的需要多了,要不就是钱的供给少了,或者两两者是同时的,需求多了,供给少了。

接下来我们从供给的角度来做具体阐述:

首先是需求,社会层面对资金需求突然增加了,因为两件大事。

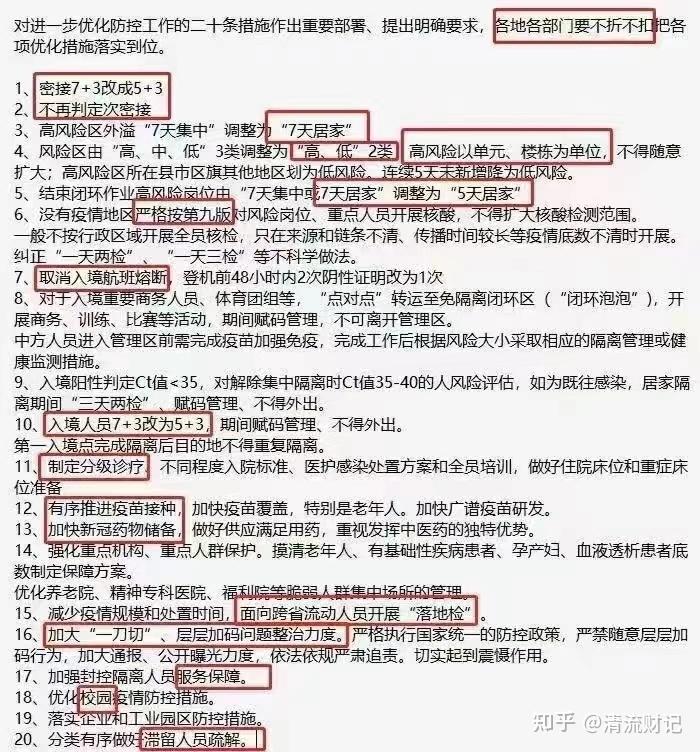

11月11日领导发布了新版FK20条,FK放松有利于经济恢复,经济恢复最需要什么?钱!所以市场对资金的需求增加了。

同样是11月11日,领导又出台十六条措施支持房地产市场平稳健康发展。房地产如果稳定下来,开放商建房需要钱,购房者买房需要钱,整个社会层面对钱的需求再一次增加。

其次是供给,社会上的资金供给突然就减少了,因为央行最近收紧了。

央行及金融机构如果水龙头拧的紧,市场资金供给就少;反之,则供给增加。实际上过去几年我们水龙头一直”不紧“,市场上供给充足。

但是从今年9月份开始央行已经连续三个月缩量续作MLF了,变相从市场抽走了部分流动性,水龙头突然紧了一下子,资金的供给就少了。

总结一下,因为房地产与防疫释放出的利好政策,导致资金需求增加;又因为央行近三个月收紧流动性,资金供给减少,最终导致钱稀缺了(最近货币基金收益提高了),市场利率就上升了,比如10年期国债收益率。

利率上涨问题解决了,我们再解释为什么市场利率上涨,债券价格就下跌。

债券的票面价值,也被直接称为“面值”,是债券票面标明的货币价值,指的是债券发行人承诺在债券到期日偿还给债券持有人的金额。我国发行的债券通常为每张面值100元人民币。

打个比方,你手里有一张100元的债券,票面利率是5%,市场利率是4%,这个时候大伙都愿意买你手里的债券,因为买你的可以多赚1%,但是突然市场利率涨到了6%,大家肯定去买6%的了。

这个时候你怎么办?票面利率不能改,固定的5%,这个时候你想了一个办法:我这个票大家不用按票面价值100元买了,98就可以。大家一算,98元买,到期还是拿100元(票面价值不变),另加5%票息,至少7%了,比6%划算。

所以市场利率的上涨,债券价格降下来了,这就是为什么最近债券价格大跌的核心原因。

也可以这样理解,市场上就两个商品,一个是市场利率,一个是债券。突然市场利率提高了,成了香饽饽了,债券吸引力反而下降了,价格自然就下来了。

再从头捋一遍:因为最近房地产政策利好和防疫政策放松,经济有恢复苗头,对资金需要增加,加上央行近三个月收缩了流动性,减少了资金供给,所以导致资金价格,也就是市场利率上涨,市场利率上涨,债券价格就下跌了。

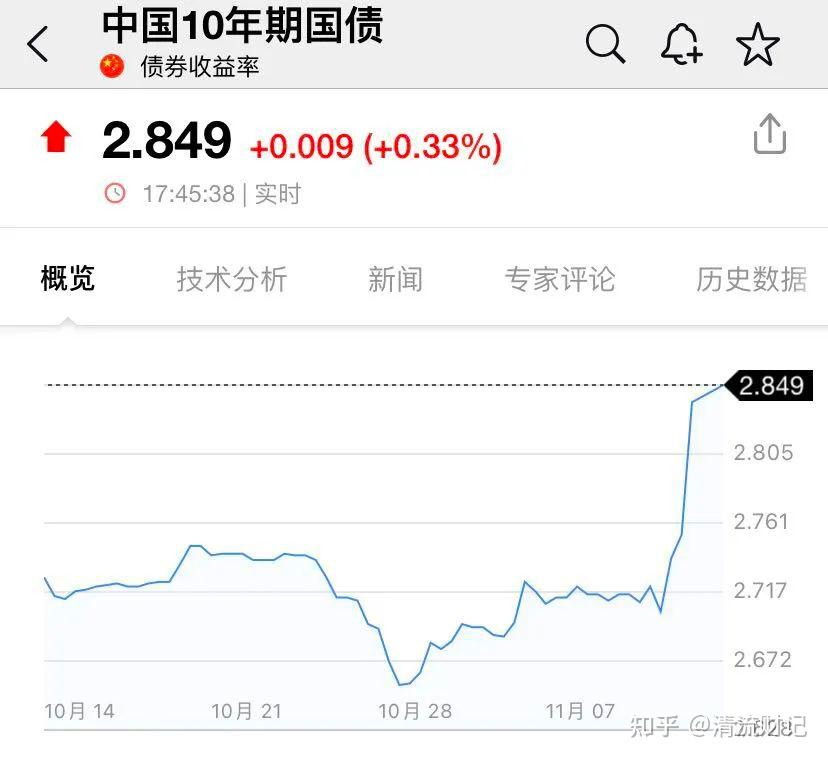

下图是10年期国债收益率,可以看到从10月底开始一直上涨,从2.64左右涨到了2.85。11月11日(周五),债券市场就开始价格下跌,国债收益率曲线出现了近15BP(基点)的大幅上行。

其中,10年期国债收益率从上周四的2.70%左右上升至2.84%,1年期国债收益率更是从1.86%上升至2.07%,升幅超过20BP。

主要是因为最近一段时间领导支持地产债发行,央行加码宽信用,导致市场上债券供给增加,从而导致债券价格下降。受此影响,利率在11月11日开始大幅反弹,目前中国10年期国债收益率上行至2.85%;

简单来说,大家只要记住:10年期国债收益率上涨,对应的就是当前持有的债券价格下跌,意味着市面上已经流通的债券相对收益降低,债券基金会跌;

10年期国债收益率下降,对应的就是当前持有的债券价格上涨,意味着市面上已经流通的债券相对收益降低,债券基金会涨。

这里面大家会问,我们该如何查看10年期国债收益率?诸如新浪财经、东方财富、英为财情等很多财经网站等每天都会跟踪1年期、3年期、10年期国债的收益率动态,当然也可以去中央国债登记结算公司去看具体的增长幅度。

这里大家会问一个问题:债券价格下跌,是怎样影响普通投资者的呢?

全世界范围内,债券都是最重要的基础资产,规模远比股市大。绝大多数金融产品,底层资产就是债券。底层资产价格下跌,在此基础上构建的金融产品,自然表现很差。因此债券价格下跌,导致众多债券基金、银行理财产品净值继续大幅回撤。

11月14日,3002只纯债基金(不同份额未合并计算)中,2354只纯债基金单日收益为负,占比达78.41%。多只纯债基金单日净值跌幅逼近1%。截至11月16日,在3万只理财产品当中,最近一周出现负收益的理财产品已经超过1万只。

清流之前和大家聊过,明年的宏观环境可能是最近两三年里最好的一年。这样的宏观环境,对风险资产,对居民个人等等,都是利好。但是,对于债市,属于利空。考虑到债券市场调整仍在持续,未来出现负收益的产品可能会继续增加。

三、接下来该怎么办?

直接说结论:现在能够保本的,每天都有正收益的理财产品目前只有这几种:国债、货币基金、银行存款、年金险。其余再稳健的理财产品,都和基金一样,净值上下波动。

从市场利率角度来看,它就是会有升有降,不会说永远朝一个方向变动。短期内FK放开经济恢复可以让利率反弹,债券市场的调整还会持续一段时间。中长期看利率要看后续有没有加息趋势,不加息的话,就不存在受利率影响债券下跌的问题。

因此如果你是短期投资者,这样的话短期可能会用钱,就会在意1年以内的投资收益,可以去买点国债、货币基金(摊余成本法)和银行存款(一年以内、50万内),这几个目前受债市下跌影响较小。

如果你是中长期投资者,这笔钱短时间内不会用到,也没有适合自己的好的理财渠道,而且想要争取更好的收益,波动终归是避免不了的,熬一熬也就过去了。再或者如果你能承受较大波动,可以减配一些债券基金、银行理财,增配一些权益类资产,这样一来可以弱化“股债跷跷板效应”,还可以获得一定的权益收益。

通过这个事情也让大家知道,纯债基金甚至包括一些银行理财(底层资产也是债券的),同样也会存在亏钱的风险,只不过是波动相对比较小,千万不要认为这些就不会亏钱。

还有一点银行理财也会亏钱这在过去对很多人来说是难以想象的事情,普通理财产品曾经一度被坊间认为近似保本,连银行理财也亏了,对偏保守的投资者来说简直就像一记重拳。

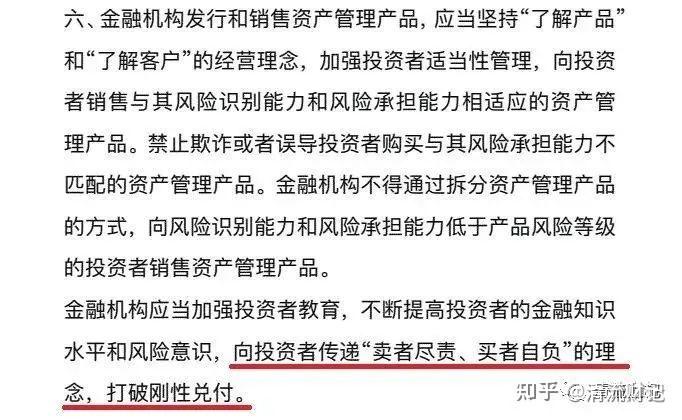

这是因为央行先后发布了《资管新规》、《理财新规》,旨在防范化解金融风险,引导银行理财回归“代客理财”的资管业务本源。其中《资管新规》规定银行理财产品不得刚性兑付,而且给了几年的过渡期。而2022年1月1日起正式实施的《资管新规》,里明确说明“卖者尽责、买者自负,打破刚性兑付"!

据2022年1月15日,银保监会表示,截止到2021年末银行保本的理财产品已经全部清零。这里可能有人要问了,为啥要把保本理财清零?主要是还是央行觉得这个业务风险大,并且无法进行安全监管。银行的保本理财彻底清零,未来我们怎样投资?清流在投资中,如何获取稳稳的幸福?一文中:对普通人来说,科学合理投资建议是:通过合理的比例分配,同时投资于保本型产品和成长型产品,多元化科学配置家庭资产。

事实上,绝大多数朋友,炒股票、买基金、做投资是为了追求一个超额收益,更好更快地收获更高的涨幅,这是最顺人性的思维,但在现实中几乎是不可能做到的事情。但是在当前的市场中,获取稳健收益已经不是易事,何况超额收益:

一方面,偏股资产(股票、基金)本身波动就很剧烈,超出了很多投资者的风险承受能力;另一方面,低风险利率长期走低,货币基金、银行理财等产品的收益,在持续下滑。

那么,问题来了,资本市场又复杂多变,怎样做投资(炒股买基),才能收获稳稳的幸福呢?清流个人认为,坚守以下投资原则,虽然未必会有多么惊艳的收益,但足以让投资者获得相对稳定的幸福。

1、市场永远无法预测,大家一定要有清醒的自我认知。自己既没有能力,也没有充足的时间和精力深度研究股票和基金,承认无法精准择时抄底逃顶,承认无法先知先觉买到市场上的领涨板块。我们根据现状来做决策,做合适的股债配置,配完了市场怎么走我们是管不了的,可能涨也可能跌,都没关系。各类资产时常具有涨跌轮动的效应,且呈现出明显的低相关性,如果进行组合配置,就能够有效分散风险、减小持仓的波动,让我们更容易拿得住,最终能享受到时间的复利。

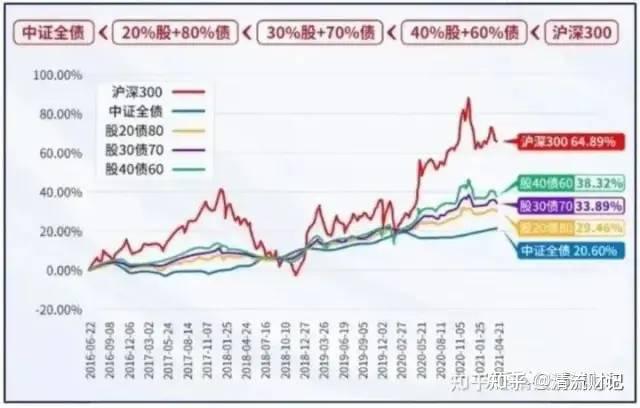

如果将股债进行下图这样的配置,就能够极大地减小波动,平滑收益率曲线,最终还能取得不错的收益。

2、市场是不可预知的,是无法预测涨跌的,一个好的基金投资体系和仓位管理让我们对市场有参与感。

大涨的时候,有仓位参与;大跌的时候,不至于伤筋动骨,都知道投资是“低买高卖”,但是都不知道到底什么时候是“低”、什么时候是“高”,“低和高”都是事后(几个月甚至几年之后)才知道的。

我们普通人能做的稳健方法就是跟踪市场及管理人的变化,以及进行相对均衡的配置。2021年,终于有人把基金的仓位管理讲清楚了!

3、大家一定要均衡合理地做好资产配置。标准普尔资产象限图是一个好的参考,均衡合理的资产配置,既可以增强我们投资体系的容错能力,不至于遭受致命的打击,又有利于降低持仓波动,提升投资体验。短期内不用的闲置资金,可以考虑货币基金、银行存款等产品。如微众银行、百信银行的活期理财和银行存款……

中长期内不用的闲置资金,视风险偏好而定,偏好相对较低者可以考虑偏债基金以及固收+,可承受剧烈波动者可以考虑投资偏股型基金,如沪深300指数基金。我们要做的是耐心等待市场出现超跌或超买的机会,相应再完成加仓和减仓。在耐心等待的过程中,未知的事物总让人恐惧,这时能理解市场,也能帮我们更容易坚持过波动。

相反如果总是跌起来了就怕,涨起来了才信,跌也心慌、涨也心慌,心性完全被股市的波动所操控,这样的话永远摆脱不了亏钱的结局。

往期财经科普文章:

美国制裁中国半导体,认清现实,放弃幻想!

美联储加息到底是什么,为什么要加息,加息有何影响?

人民币汇率破7,什么原因导致,有什么影响?

重大事情,值得关注!

@清流财记,资深投资人,知乎财经领域新晋优秀答主,更多宏观经济、财经知识、理财科普,欢迎关注同名公号“清流财记”。