2022已经快要进入尾声,这一年对于投资者而言,简直是暴击的一年。

投股票惨遭腰斩,买基金全线下跌,买房更是难以出手,就连买个低风险的理财产品,都能面临大面积的亏损,经济的寒冬,终究还是传递给了所有投资者。如果菩萨让我过年许个愿,我会许:把钱还我,我不玩了!!!

先说股市,环顾全球股市,怎一个惨字了得,截止至10月25日,香港恒生指数下跌35%,跌幅比俄罗斯股市都大,不知道的还以为欧美市场在制裁港股;台湾加权指数、创业板和纳斯达克指数跌幅均超过30%,跌幅直逼2008年大熊市,相比之下上证指数今年跌幅还比较小,但也有近20%的跌幅,两市有一千三百多支个股跌幅超过30%,持仓被套已经成为新常态,你今年不亏个30%,都不好意思哭穷!

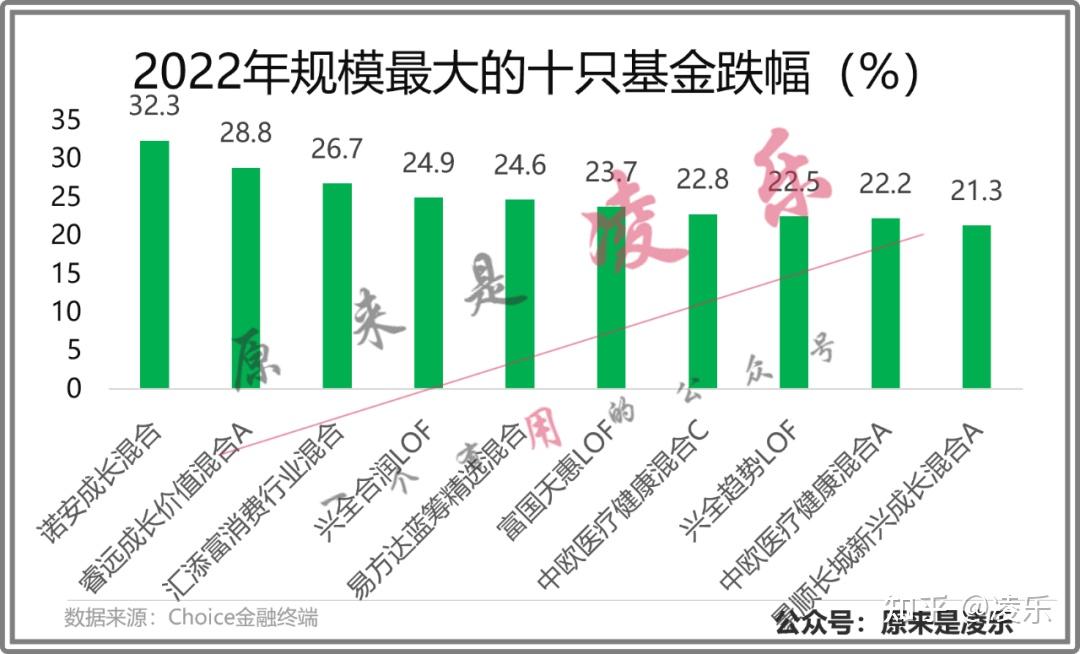

股市暴跌最直接承担风险的就是基友,下图我统计了一下最大的十只基金今年的涨跌幅,诺安成长混合一马当先,熊冠全场,这还是最近几天半导体大涨之后的结果,前段时间诺安成长几乎惨遭腰斩。

其他大基金也是相差无几,千亿基金经理今年全部折戟,医药女神、坤坤、刘彦春回撤幅度均接近50%,在6014支设立时间超过一年的混合型基金中,有5693支基金下跌,跌幅占比高达95%,中位数跌幅近20%,未来一个月多如果继续下跌,恐怕年都过不起了。

当然,股市属于高风险投资场所,涨涨跌跌也算正常,但是当我打开低风险理财产品时,其离谱的收益率还是令我震惊。

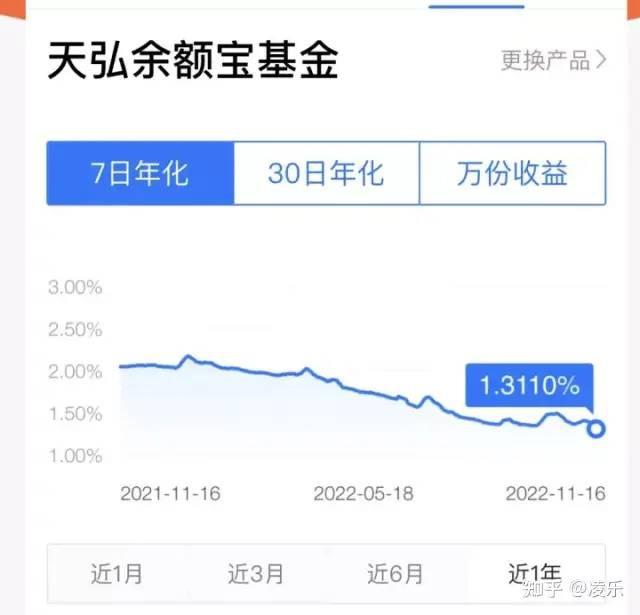

当前余额宝7日年化收益率低至1.3%,曾经余额宝利率可是高达4%,现在居然跟定期存款没什么差距;

以财富管理闻名的招商银行第一大规模理财产品朝朝盈,7日年化收益率为1.3%,前几天甚至只有1.25%。

货币基金的收益率已经这么低了吗?这收益率还跑不过我国最基础的通胀,投资起来鸡肋得很。

收益率低也就罢了,更离谱的是低风险银行理财产品近期甚至出现大规模亏本的情况。

我来说一说我媳妇买的理财产品,因为一般就我负责股票基金这种高风险投资,我媳妇就主要买一些银行的低风险理财产品,我也没去管她,因为银行理财产品的收益很稳健,每天都能看到收益状况,她每天看着账户上新增的钱就很开心。

但她最近两天也开始频繁问我理财方面的事,问我债券近期为什么下跌啊,问我理财产品亏损怎么办,我寻思着连她都来问我理财了,情况明显不对啊。

打开她银行账户一看,她买的其中一款理财产品每天都亏损一百多,有一天居然亏损了一千六,对她来说堪称重大亏损,把她心痛极了。

我查看了一下,近期银行理财产品亏损并非个例,根据Wind统计,在11月15日、11月14日均有净值数据的1030只银行理财产品中,11月15日较上一日净值出现回撤的产品有651只,占比63%。其中,回撤幅度超过0.1%的达到265只,最高回撤幅度达到0.42%,对于年化收益一般只有2%—3%的理财产品来说,单日亏损0.3%就意味着损失了一个月的收益,属于重大亏损。

下面我就来重点围绕这款半年宝理财产品说一说当前理财市场的现状。

首先,这个半年宝有半年的锁定期,近半年的年化收益率仅仅只有3.6%,毫无疑问是实质性的低风险理财产品,并且是招商银行主推理财产品,我估计买入的人多得很,此理财的持仓规模肯定是几百亿起步。

所以,买入此款理财是绝对没有问题的,出问题的是整个市场。

进一步查看半年宝的持仓情况,我发现银行理财产品有一个严重的问题,就是持仓一环套一环,一个理财产品里面持有多个理财产品,然后每个理财产品继续套娃,完全看不到其底层持仓到底是什么,别说外行人看不懂,就是我这个内行都觉得麻了,根本不想去深究到底买了什么,最后只看到一个风险等级。

但这些理财产品真的是低风险吗?恐怕未必,比如同样是债券,持有房地产债券的风险和地方债的风险相差十万八千里,但是在风险等级上同样是R2级别,你根本看不出来。

在这个时候我劝各位还是尽量选择大行或者大平台进行理财,这些潜在的风险只有依靠品牌来规避,不然真暴雷的时候你发现自己在裸泳。

回到半年宝,详细研究之后你还是能看出来此产品持有了一大部分债券,这一轮理财产品亏损潮,就是因为债券下跌导致的。

近一个月来,有些债券基金几乎天天杀跌,而且是疯狂大跌,就比如南方双元C,在短短一个月中单位净值均跌超11%,收复全部涨幅,并且造成巨大亏损。

Wind数据显示,11月14日,3002只纯债基金(不同份额未合并计算)中,2354只纯债基金单日收益为负,占比达78.41%。多只纯债基金单日净值跌幅逼近1%。

为什么债券市场会大跌呢?

我认为有四方面原因

第一、债券价格原本就处于历史高位

疫情三年,企业风险收缩,很多大资金为了避险,都选择抛售股票和基金,购买债券,尽管收益率低,但相对稳妥,甚至一度出现债券牛市,债市价格本来就有点高了。

第二、经济预期反转,市场风险偏好提升

明眼人都能看出,近期放宽疫情管控的趋势越来越明朗,而且对经济的利好消息密集出台,先是二十条放松,又是石家庄取消免费核酸,市场明显变得更加乐观,预期马上会有一波更大机会,纷纷赎回债券,换取现金;

第三、降准预期落空,市场预期可能扭转

就在前几天,市场有很多降准预期,其中代表就是中信证券,直接发文说近期还有降准空间,结果前两天根本没有降准,市场预期落空,资金判断央行可能要回收流动性,回收流动性可能导致市场利率提升。

如果你持有收益率为3%的债券,但此时市场新发行的债券利率是4%,你会如何?当然是抛售手中债券购买新债啊,就算折价0.8%你也得抛,正是这多重原因导致债券价格下跌。

最后,还有一个重要原因就是恐慌踩踏

理财产品投资者大多数都是普通投资者,容易恐慌,这种大幅度下跌又引发了踩踏效应,多支债基达到赎回上限,引发投资者恐慌,第二天继续跑路,导致债券连续下跌,所以我们看到市场这几天出现崩盘式下跌,就是恐慌导致的。

所以,总体来看,这次债券市场的暴跌,更多是情绪上的,而不是基本面上的,不是企业破产导致债券违约,仅仅只是市场预期转变叠加踩踏效应,导致理财产品净值下跌,其实不用过于担心。

这里科普一下债券的收益并不仅仅源于市场波动,有一个收益公式

债券投资收益=票面利息+资本利得

资本利得就是债券价格波动导致的涨跌,体现出来的就是显示的净值盈利或者亏损,我们看到的也仅仅只是这部分收益。等到债券到期后,票面利息会填平资本利得的亏损,总体收益还是正的,不用过于担心。债券之所以被视为低风险理财,就是因为有利息摊底,只要企业不违约,长期亏不了。

对于持有理财产品的朋友们,我的建议是

如果你的理财马上到期需要赎回,赎回后短期一个月内先不要买债券类理财产品,尽量买货币基金,尽管收益率更低,但能避开这一个月债券市场的波动期,等下个月再买债券理财。

如果你到期时间超过一个月,就耐心持有,用长期的利息摊平亏损,很快就能回暖,不会亏!

说完了理财产品和债券,我们再来简单说一下当前的理财市场现状。

毫无疑问,我们已经完全进入了低收益率时代,首先就是整体市场利率较低,银行存款和货币基金的收益率都低得离谱,基本都是1%—1.5%的收益率,如果你接受不了这种收益率,去投资3%收益率债券理财,就有亏损的风险,完全市场化的结果就是再也没有保本保息的投资方式,就算是固收类产品也不是真的固定收益,只是个好听的名字而已。

过度货币宽松的结果和社会经济发展变慢的结果,就是连钱都不再值钱。

当前我们处于一个尴尬的窗口,投资债券的人觉得疫情要放开了,开始抛售债券,但是跑出来之后发现市场根本没有一个能替代的理财产品,股市并没有像预期中的那样大涨,房地产距离回暖还是十万八千里,虽然预期利率要提升,但实际上仍未提升,整体投资收益率还很低。

在这个节点,我不会劝低风险理财的人群去做高风险的股票,而是劝各位短暂的忍耐低收益的理财产品,再过几个月,市场真的转向了,或许那个时候我们会有更多投资的选择,整体收益率会更高。

最后,更多干货内容欢迎关注公众号:原来是凌乐