【一周末亏6000的“稳健”理财】

今天朋友发我一帖子,出自豆瓣“用利息生活”小组:

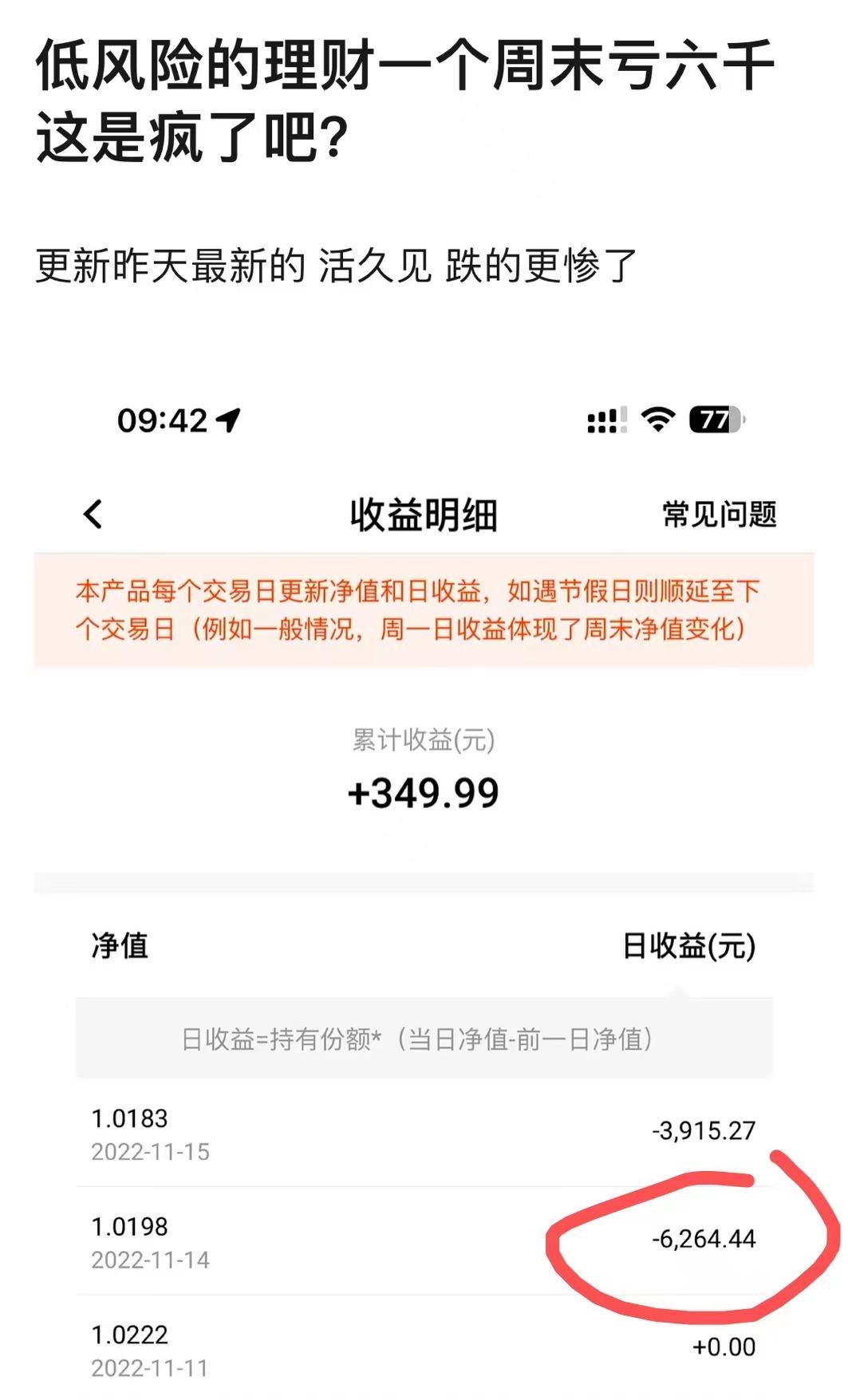

本来还指望用利息生活,结果两天亏掉1万块……

我特意去看看她买的是什么。

评论里说,买的是平安私行一个R2的低风险理财。

R2属于理财中的“稳健”类。官方定义是:“有本金亏损的可能,但是亏损的几率非常低。”

不过最近一段时间,有20只R2产品下跌超过了1%。

这……说好的非常低呢:)

原因呢,主要是近期债券市场一直跌跌不休。债券在跌,债基也跟着在跌。

这是10年期国债指数的走势:

11月以来,国债指数下跌了1.2%。

银行的理财产品,通常有超过50%的资金是买了债券。

当债券开始跌,理财自然也是逃不掉的了。

但现在大家的担忧是,理财产品,好像之前并不跌啊。

这会儿下跌,是不是资产质量变差了呢?

其实还真不一定。

债券以前也有大幅回撤,理财产品买了债券,也会随着下跌。

只是银行没让我们看到……

但从今年下半年开始,理财收益的算法变了。

资管新规要求,理财计算净值时,不能再用“摊余成本法”,要统一换成“市值法”。

简单来说,假设你买一款理财产品,预期5%收益。

摊余法就是把5%的收益,直接平均到每一天。

每一天收益0.0137%,简单粗暴。

市值法,则是要计算出每一天的净值。

和基金类似,今天涨点明天跌点,都会展现出来,最后到期一合计,也差不多5%。

这样净值更透明,目的是防止银行有其他操作空间。

但投资人的持有体验,就没那么好了。

说到底,这只是个朝三暮四的问题,不用太过恐慌。

不过改成“市值法”,也有个隐藏目的,就是告诉大家:

真的不保本了,真的……

尤其最近有不少人,在低位赎回自己的理财,那就是板上钉钉的损失。

如果真的是完全风险厌恶,一点点波动也不想要。

除了转到定期、大额存单,也可以考虑另一个产品:

同业存单基金。

我今年推荐过好几次同业存单基金了。

具体可以看这篇文章:

同业存单的收益没有长债那么高,和短债差不多,比余额宝(最下方)稍高一些:

主要的优点是收益稳,比定期支取灵活。

缺点则和余额宝一样,收益也在一点点下降……

整体来说,更适合想要资金灵活、不被定期套牢的人。

最近也有朋友问我,债基跌这么多,要不要卖。

我的反问都是:那你卖了它,准备把钱放在哪里去呢?

如果是好几年不用,确实可以考虑定期。

但换个角度,如果愿意等几年,债券也会慢慢涨上来的呀……

还拿上面的10年国债指数来说:

前面的小坑,大约2-3个月就爬出来了。

2020年那个坑比较大,花了1年多时间才爬出来。

如果忽略这些,近5年债券指数的收益率也有4.59%,其实还可以啦。

如果不是急用钱的话,我建议就是慢慢熬着。

像持有股票一样,把周期拉长一些。

如果近期急用钱,怕到时来不及爬出坑,那选择的余地确实也不多。

可以考虑下同业存单,只是收益会降低一些。

---------~~----------