其实,如果单独拆开254号文,16条的救市政策在战术执行层面称得上“有的放矢”。例如有关部门诚意满满、政策措施很有针对性,对于民营房企的融资痛点,对于金融机构实操的抓手把握得非常精准,并且第一次公开说到:

金融机构必须对国有、民营等各类房地产企业一视同仁。

毫不夸张地说,争取与国资房企同等的融资待遇,这民营房企二十多年来的梦想。这个梦想在房地产“鲜花着锦、烈火烹油”的阶段没有实现,在行业萧索的今日却看到了曙光,实在是一个巨大的讽刺。

而从战略角度看,254号文以及之前的这波救市,逻辑与实际效果仍需进一步商榷。例如,拿着公民的钱去给房企老板们救市是否符合逻辑?免责条款到底会导致什么后果?“ICU里玩蹦迪”的政策大输血究竟能不能行…

我个人是对这波政策的实际效果持悲观态度的。战术上的正确很可能改变不了大局。毕竟,教员同志在《中国革命战争的战略问题》中说过:

战略因正确而胜利,战术因胜利而正确。

以美元债为例,说说民营房企眼中的“楼市金融16条”

❶ 美元债的“一体两面”

万达广场的布局,是和别处不同的:在5楼有个当街的霸气KTV练歌房,隔音、器材俱是上佳,还预备着上好的红酒。四点起床的王老板在傍晚散了工,每每猫在KTV里,美美哒唱几曲。

坊间传闻,王老板在2016年万达年会上技惊四座的《一无所有》,就是这么练出来的。

和王健林有相同喜好的,显然不止一位。

事实上,中国的民营房企老板,大多是才艺压身,基本上都属于被耽误的实力派歌手。例如在某个时期,万科郁亮、融创孙老板、碧桂园杨老板(注:特指老杨同志,不是现在的女老板)、恒大许老板每年都聚会一次,交换各自信息与看法,顺便K歌联络感情。

“上有所好,下必甚焉”,在很长时期内,民营房企项目落地之后,庆功宴之外必然附带K歌团建——粤系房产“华南五虎”中的佳兆业,自然也是如此。

大约十年前的一个周末,我找一位在佳兆业做财务的师兄问点事情,但他快到中午才回复我。原来他参与的某个融资项目尘埃落定,所有项目参与者都去KTV唱到凌晨三点钟。

他喜不自胜地表示,前来慰问的郭英成郭老板发表了热情洋溢的现场讲话,大意是:

尽管与招商、越秀等同行相比,佳兆业的融资能力受限。但我们找到了新的渠道…佳兆业要抓住机会、驶上发展的快车道!

郭老板所说的“新的融资渠道”,就是我这位师兄从事的营生:

争取发行美元债。

师兄说,他的感受非常复杂:

一方面,以旧改为主业的佳兆业,确实迫切地需要海量的资金,否则多个地产项目都没法“滚雪球”,这下总算找着钱了,大伙儿心里都高兴;

另一方面,在H股发行的美元债确实很扎手,谈判对手深知民营房企在国内很难正常融资,因而强势地提出了很高的利率与苛刻的合约设计。大家使劲浑身解数,才把利率谈到9.75%,没有突破两位数。

师兄还说,在散场回家的路上,坐在出租车上的他酒气上涌,脸上忽红忽白,突然想起了历史上“公私合营”时老板们的表现:

白天敲锣打鼓,晚上抱头痛哭。

末了,师兄幽幽地叹息道:

如果和国资房企有同样的融资待遇,谁特么犯jian,去香港资本市场赔笑借高利贷啊…

当然,佳兆业花费大力气拉来的美元债还是起到了重要作用。2013年佳兆业销售额几乎翻番,达到惊人的240亿元,而在最鼎盛的2014年上半年(即郭英成出事之前),佳兆业以16.7万平方米(1801套)的成交量、41亿元的成交金额,超过深圳市的业内龙头万科,摘得深圳楼市成交量、成交金额的双料冠军。

但当2014年10月,郭老板因涉及落马官员而被带走、多个楼盘被当地国土部门锁定而无法销售时,佳兆业陷入了一场危机。

2015年1月,深圳房地产龙头企业佳兆业集团发布公告称,未能偿还4亿港元汇丰提供的融资贷款。这是该司董事会主席郭英成辞职触发的强制性提前还款。此次违约可能导致有关贷款融资、债券、股本证券的交叉违约。

如果不是熬到了史无前例的“房地产大救市”,因美元债交叉违约而导致“股债双杀”的佳兆业,极可能抢在华夏幸福与恒大集团之前,成为率先倒下的百强房企代表。

这是中资房企的首例美元债违约事件,交叉违约的后果深刻地提示众人:

美元债是一柄双刃剑,一旦企业或市场走向负面,此前甘之若饴的美元债瞬时变身为逼债的勾魂使者,后患无穷。

然鹅,房企的美元债发行史,就是一部中国民营房企的融资血泪史。

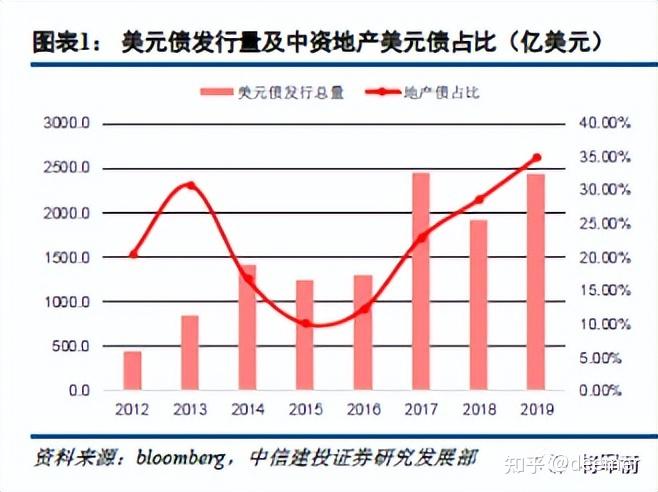

2012-2019年,中资房企的美元债发行情况呈现出明显的“马鞍状”,除2014-2016年间稍有回落,其他时间都在节节攀升。

了解一级市场的人都知道,2014-2016年间正是国内公司债开闸,房企债权融资工具迎来量增价降的“黄金时代”,当时房企在公司债、中票、短期融资、PPN等都获得普遍的“流量加持”,因而有底气向苛刻的美元债说“不”。

但除此之外的其余时段,因为货币政策趋紧,信贷、资本市场等传统融资渠道对房企(尤其是民营房企)踩下“急刹车”,饥不择食的房企们不得不把美元债视为重要的融资手段。

值得注意的是,国内融资渠道对房企的政策收紧,主要表现在民营房企群体,国资背景房企的融资之门,尚未完全关上。

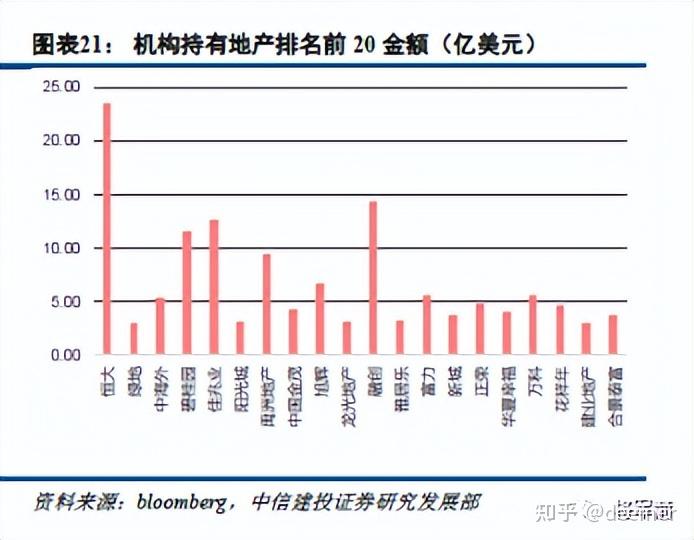

因而不难理解,为什么在2020年机构持有地产类美元债20强中,除了国企背景的中海外,其他19家都是民营房企。

尤其是在房地产下行周期,国资与民营房企的融资渠道存在更显著的差异。

我们不妨看看2022年以来,我国房企信用债的发行情况:

Wind数据显示,2022年以来,我国房企共发行信用债合计538支,金额4769亿。其中,华润、招商蛇口、首开、保利等国资房企发债488只,金额4213亿,占比为88.34%;碧桂园、旭辉等民企累计发债8只,金额192亿元,占比仅为4.03%。

其实,不但民营房企信用债的规模居于绝对劣势,就连发债规模的对比趋势,民营房企所占的比例也在肉眼可见地下降:

在2016-2019年,我国资本市场共发行房企信用债22978亿元,其中国企发债10852亿元,占比47.23%;民企发债7097亿元,占比30.89%。

仅仅两年,民营房企信用债发行比例就由30.89%骤降至4.03%,这一方面说明了金融机构“晴天借伞,雨天收伞”的运营逻辑,另一方面说明在现行环境下,民营房企相比国资房企,在国内融资渠道上存在巨大的鸿沟。

你以为民营房企老板“记吃不记打”,看不懂美元债潜藏的巨大风险吗?可当国内融资渠道单方面被关闭后,他们可不得饮鸩止渴嘛…

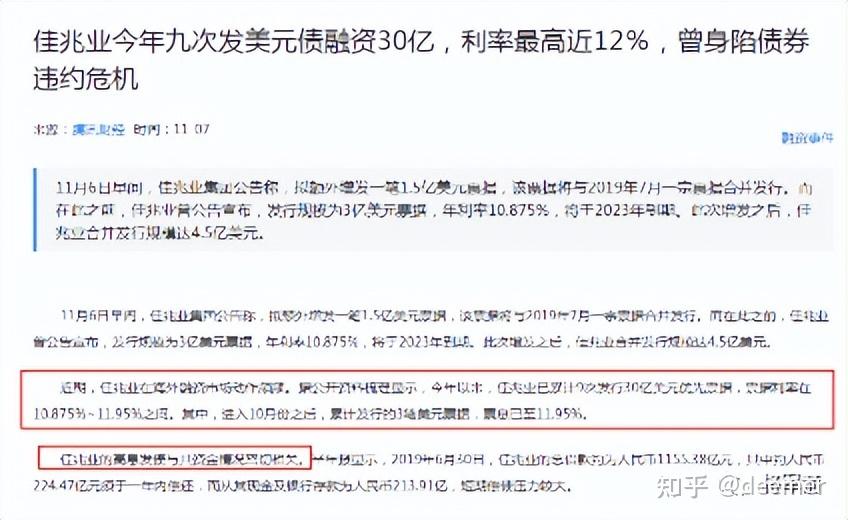

例如在2021年,佳兆业共发行了9笔美元债,利息最高的达到12%。

在影片《国产凌凌漆》中,周星驰曾对一脸茫然的袁咏仪说:

你看它表面上是一个吹风机,其实它是一个刮胡刀。

同理,房企老板们大举美元债的样子,表面上像极了黑格尔所说的“人类从历史中吸取的唯一教训,就是人类从不吸取教训”;但其实:

这是一个民营房企“追求国民待遇而不得、最终无奈落草为X”的悲伤故事。

❷ “16条”中的新意

造化弄人的是,民营房企心心不停、念念不住的“国民待遇问题”,似乎在十多年之后的房地产寒冬中有所松动。

11月12日晚间,一份《关于做好当前金融支持房地产市场平稳健康发展工作的通知》(银发〔2022〕254号)的文件传出,震惊了全市场。

这不但是房企期盼已久的“一揽子”救市方案,更引人瞩目的是,它是由央行和银保监会联合发布的!

央妈关爱房地产,这不稀奇;但银保监会联名发布,这却非比寻常。因为如果票选一位“最嫌弃房地产”的监管大佬,银保监会郭树清主席一定全票当选。

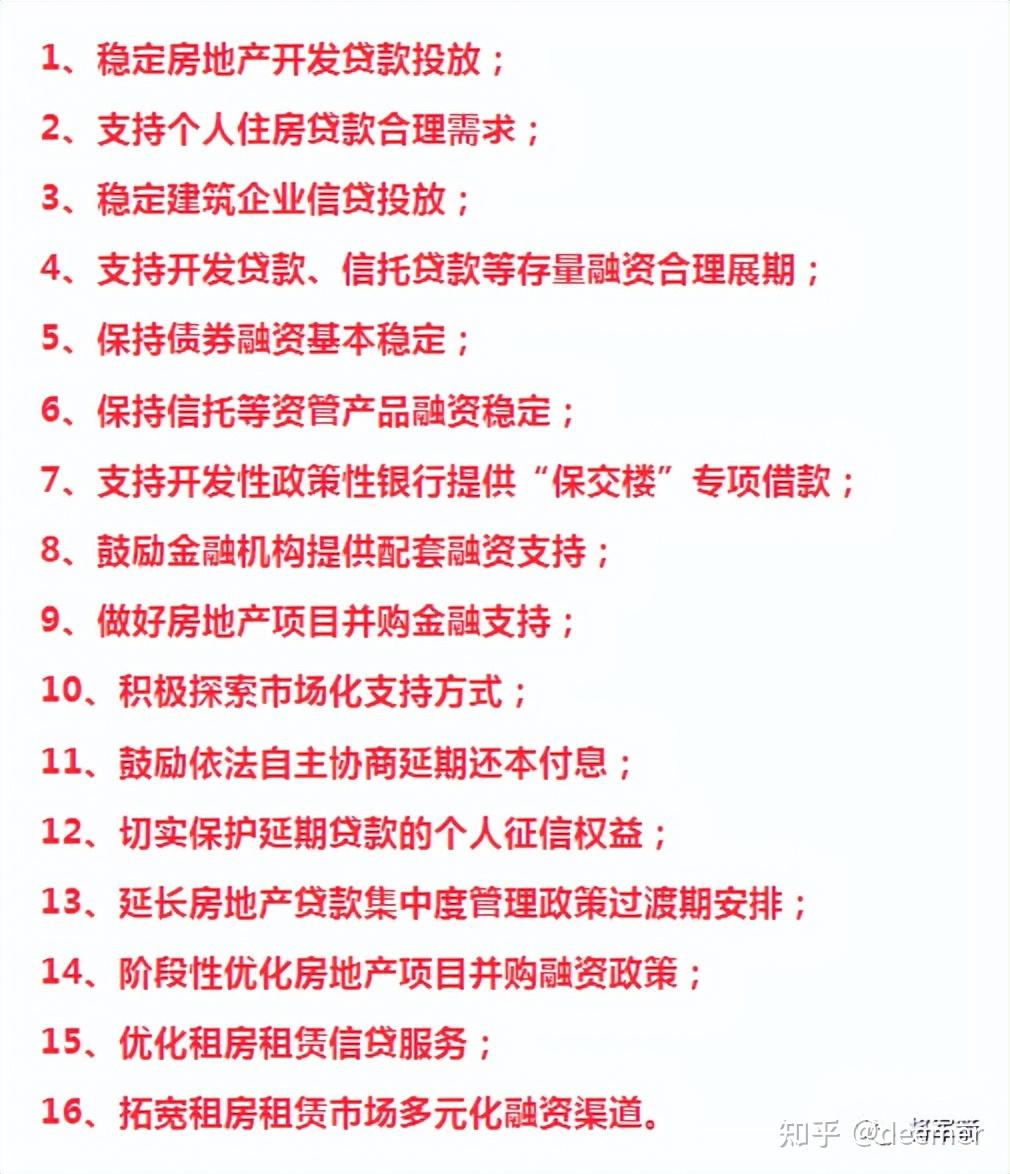

这份长达8页、共3500余字的文件,列出了金融支持房地产平稳发展的16条措施。这里不再复述,简单总结如下:

从中可以看出如下新意:

(一)在政策导向上,254号文把稳定房地产的政策从窗口指导落实到实打实的文件。

它不再老生常谈“原则”与“鼓励”,而是具体给出了实操支持。例如在金融机构做好“保交楼”金融服务上(7-10条),254号文不但提出了“专项贷款+配套融资”的要求,还破天荒地提及了免责条款:

对于新发放融资形成不良的,相关机构人员已尽职的,可予免责。

我在《2500亿!央妈的三箭定乾坤,为什么难救房企于水火?》中说过,前期投入2500亿元助力房企发债的“第二支箭”之难以落到实处,一个重要的原因是金融机构“不求有功,但求无过”的免责心理:

哪怕存在资产抵押制度,金融机构仍然不愿为民企以信用风险缓释凭证(CRMW)方式发债提供保险服务。一旦房企违约,作出这项决策的银行管理层及经手人,都可能面临风控部门的反复诘问,甚至于在“终身负责制”下,即使相关人员离任/退休,还可能被审计部门与纪委介入调查。反之,如果投向的是国资房企,在满足合规性条件下,相关人员的解释轻松得多。

因此,16条中提出的免责条款,对于民营房企的融资落地具有重要意义。

(二)在市场主体上,监管部门首次表示“国企民企一视同仁”。

254号文明确说起:

在稳定房地产开发贷款投放上,坚持“两个毫不动摇”,金融机构必须对国有、民营等各类房地产企业一视同仁,同时鼓励金融机构重点支持聚焦主业、资质良好的房企,按市场化原则满足房地产项目合理融资需求。

16条中多次提到如何落实“国资民营房企一视同仁”。例如在加快房企风险处置过程中:

鼓励商业银行稳妥有序开展房地产项目并购贷款业务,重点支持优质房地产企业兼并收购受困房地产企业项目。

(三)在救助思路上,监管部门实现了从“救项目”到“我全都救”的转变。

2021年下半年,在与恒大、建业等企业的研讨会中,有关部门划下了“救项目不救房企”的态度。而现在,鼓励信托等资管产品支持房地产合理融资需求,其实就是对民营房企施加援手(在国内,信托是民营房企使用最多的金融产品),“既救项目,也救房企”成为一个务实的选择。

❸ 如何评价“16条”

毫无疑问,给予民营房企“国民待遇”,的确是一个巨大的松绑信号,从这几天资本市场的反馈看,大家对16条的回应相当积极。以H股上市的中资房企为例:

某躺平房企XH,第二天大涨70%;行业扛把子BGY,近期上涨3倍。

一时间,房企老板们苍白的脸上竟然肉眼可见地红润起来,恍惚有种“才出ICU,就进KTV”的幻觉。

甚至于,大佬们若有所悟地觉得,似乎连KTV里刺鼻的香水味都好闻了很多,因为:

那就是钱的气味啊。

但我从朋友圈里吊诡地看到,一方面是房地产圈人士热火朝天(例如某头部房企周末组织两天加班学习,学习领会文件内容);另一方面,金融机构的朋友却像被捏着脖子的大鹅一样,保持诡异的全程静默。

从254号文的表述看,两部委给16项内容的落实设定了许多前提条件。

例如全文约3500字,有13处措施前加了“合理”定语,如合理展期、合理需求、合理延长过渡期等;有4次提及金融机构要遵循“市场化、法治化原则”,鼓励金融机构提供新增配套融资支持时,明确要在“商业自愿前提下”…

如何理解“合理”与“不追责”,如何看待“市场化”与“法治化”?这不是轻松的文字游戏,而是一个严肃的哲学问题。

例如在上世纪90年代的海南房地产泡沫中,(此处节删86字),只留下一个800多亿窟窿、300多亿坏账的烂摊子。

相反,在2008年全球金融危机诱发的房地产低谷中,随着四万亿投资与2009-2011年房价飙升,大胆入市的金融机构却取得了丰硕的回报。

——这种“一步天堂,一步地狱”的过山车经历,实在是大刺激了。

如果放眼全球,2008年鹰酱的救市,似乎更有警示意义。

根据格林斯潘事后给《纽约客》撰写的专栏文章,我们可以看到:

在2007-2008年“两房危机”事件中,为了避免房利美和房地美暴雷引发金融海啸,美联储在2007年8月11日这一天里,就分三次向银行注资380亿美元。

而在随后20天内(到当年9月1日),美联储累计向金融系统输血约为:

1000亿美元。

此外,美国财政部还牵头各金融机构,成立了一支初始金额为1000亿美元的“超级基金”,用于购买陷入绝境的房地产抵押债券。

这规模,这架势,只看得国内金融圈人士目瞪口呆,一颗心怦怦乱跳。

然鹅,在最终爆发的金融危机面前,这波美联储+财政部联合提出的7000亿美元救市,却最终却化为乌有。

也许,它唯一掀起的浪花是:

多个媒体爆料,即使大船将沉,被救助的高管们也没忘中饱私囊。例如陷入危机中的两房高管拿到了数百万美元的离职金;豪赌不良资产的投行雷曼兄弟,在宣布破产前的4天前(2008年9月11日),正计划批准对拿着高薪的两名高管发放1820万美元的“特殊薪酬”。

话说,混金融圈的哪个不是人精?在如今这个存量甚至缩量发展时期,又有哪个金融机构会第一时间头铁上前、把筹码推上桌,却丝毫不担心“肉包子打狗”,或者“葫芦娃救爷爷”的可怕后果呢?

这么看来,金融机构暂时的观望与缄默,是完全可以理解的。

百度贴吧曾有一个热帖,探讨的是“成年人如何战胜一只东北虎”,最高赞的回答是:

老虎扑过来,我一个滑铲,从他身下滑过…

甚至由此衍生出一套理论上可行的“打虎教程”:

我一个滑铲过去,紧跟一个大/逼/兜,再连招铲铲铲铲铲…老虎当场GG!

完全可以想象,真遇到这样的热血小将,老虎极可能会被:

活活撑死。

好吧,让我们不妨把话说得更明白些:

16条的救市政策在战术执行层面称得上“有的放矢”。有关部门诚意满满、政策措施很有针对性,对于民营房企的融资痛点,对于金融机构实操的抓手把握得非常精准…但从战略角度看,这波救市的逻辑与实际效果,仍需进一步商榷。

毕竟,教员同志在《中国革命战争的战略问题》中说过:

战略因正确而胜利,战术因胜利而正确。

欢迎阅读原文:

更多内容请访问公众号将军箭(jiangjunjian31)。左走天堂,右走金盆,弓开弦断,一往无前。本号关注财经与民生,虽是自娱自乐,仍求立足干货!欢迎关注,欢迎转发!