高盛发布最新研报,预计 2026、2027 年中国股市将每年上涨 15% 至 20%,你怎么看?

- 1020 个点赞 👍被审核的答案

我不看,我就跟你们说说缅股是如何进行收割的。看完下面4500多字你们应该有点了解了。

我们从持仓角度来看看中国股市现在在一个什么样的一个结构性当中,以及从这些数据当中我们看到了哪些杀招。今天我们从持仓周期跟增量资金的入场增速来看,并用中国股市在上一轮所谓的牛市当中发生的那点事儿,来看看中国股市人造繁荣这个崩溃点以及崩溃方式会如何演绎。

我们先上数据,中央汇金一个公司在2025年第二季度就增持了1943亿的宽基ETF,所谓的宽基ETF就像沪深300、中证500这样的一个指数,这些指数是由各个板块的指数的权重股构成。

我们再来深入的看看中央汇金这个股票巨庄的持仓。

中央汇金通过旗下的汇金资管等主体持有股票型ETT总规模达到了1.16万亿,与2024年上半年相比增长了120%。其中沪深300ETF占比71.3%,沪深300ETF基本上囊括了沪深指数的权重股。

现在全市场股票型的ETF总规模也才1.81万亿,中央汇金也是下了血本了,一家公司承接了全部ETF65%的规模,再往上增加2%的持仓,基本上就对etf这个市场达到了绝对控制的局面了。如果统计中央汇金跟汇金资管外加证金公司的话,单单仅计算这三家公司对于权重股的增持,把这三个玩意儿绑在一块儿,总持仓至少4万亿还不止。

再看看证监会的罚单,就能看出上面这个思路的转换了。2024年上半年证监会对于各种股价操纵,关于信息披露的这个处罚是多少?

是85亿人民币。

而到了2025年上半年,这个罚款只是去年同期的1/10,仅剩下了7.5亿的处罚金额了。

在这个处罚金额上能看出一个事儿,就是24年证监会的主要思路还是管控卖出的,实施的还是以管控为手段的行政性抑制。

但是23年、24年搞了两年并没有什么用,靠抓人,靠罚款,中国股市是起不来的。

思路上,一下子他们就转换了,变成了依靠集中筹码到中央汇金这个企业,尤其是以中央汇金这种巨型的党有资产作为主要的筹码集中方的时候,证监会能去对中央汇金发起处罚吗?

再看看两市的融资额,从2024年的1.4万亿上升到了今年2.5万亿,这部分主要就是大户在拱火,像游资、老鼠仓都是两融工具的主要使用者。我们从数据中能读出一个信号,就是2025年融资盘加上所谓的国家队为这个股市提供的总的流动性增量就已经达到了2万亿。

所以现在中国股市的格局是一个什么样的?

是大型的机游合作式的指数拉升。

相当于过去半年诸如中金、证金这种公司在3000点到3400点中,通过宽基ETF打了一个巨量的底仓,然后融资盘开始做价格接力。

我们从最近的日均换手就能看得出来,顶到30%的换手率。换手就意味着筹码的流通频率的升高,高换手高放量这种情形下要考虑的实际问题是到底谁在卖。因为中国股市它是撮合机制,是买卖双方的筹码交换行为,这种轮动节奏就到了一个流动性的消耗阶段了,类似于在拉价格阶段开始有增量开始进来这种局面了。这种量价关系并不是那种一致性很高的拉升状况,一致性好的拉升是缩量拉升,为什么?因为持筹人不愿意放筹码出来,而增量资金进来之后,只要一点点钱就能把价格给拉起来,有点像钻石销售那个套

路,做这种控量销售,慢慢放货,量他上不去,价格就能一个劲的往上拉,这才是拉价格效率最高的方式。

所以一般情况下,天量见天价实际上是一种典型的流动性消耗,除非有持续的增量资金流入,否则股市就会表现出横盘或者是震荡,这是流动性规律决定的。还有大家还要想一个问题,中央汇金半年多时间内增持的股市,这个钱是从哪里来的?我就跟大家念叨念叨中央汇金系都有哪些公司。这些公司当中大股东都是中央汇金,持股比例最小的中信建投也有30%,持股比例最大的中国出口信用保险公司和中国再保险公司持有的股份分别是72%和73%,像中农工建四大行持股都是在40%到60%之间的,中央汇金对中金公司的持股也有40%,所控制的保险公司除了中国再保险跟出口保险以外,还有新华人寿保险。

中央汇金控制的券商除了中信以外,还有国泰君安、银河,还有申万以及光大集团,所以看似好像是很多保险公司、国家队入场了,实际上也只是中央汇金的小号,也就是说,实际上这些钱都是通过其旗下的金融子公司向中央银行,也就是人民银行用再贷款弄过来的。

换个角度来说,中央汇金就是人民银行所谓的推动物价平稳回升的战略的一个棋子。这部分属于是豪绅的钱,这是要如数奉还的。所以不能用正常的筹码交换逻辑来评估中央汇金潜在

的盈利水平,而是要把中央汇金的账,人民银行的账以及中央政府的账全部捆在一块,套用他们的盈利综合的看,因为如果再加上这些气氛组的持仓,整个中央汇金系现有的持股绝对已经超过5万亿了。

再说说缅A现在的一个博弈格局,现在的格局就是中央汇金锁定筹码,融资盘唱戏,目的是让小散买单。

明白了中国股市现行的驱动内核逻辑,并在这种内核之下,非常明显的组成了一个大鱼吃小鱼,小鱼吃虾米的生态。

杀散户靠游资这把刀,而杀游资靠的是行政权力。具体可以参考宁波敢死队的总舵主徐翔是怎么被做局的。

游资扮演的角色向来就是夜壶,相当于房地产公司为地方财政当了一回背锅侠,脏活累活他没少干,但却是被地方当做创收的工具而已,以

及背锅的工具而已。游资靠做价格吸引散户,相当于把散户的资金从分散变成集中的一个过程,而杀游资靠的是抓人。

一方面从媒体上给公众传达,不是我坏啊,是他们这帮人坏,是他们骗的你,而我是正义的化身,是人间的希望使者,这牌坊不就立起来了吗?

获利资金在这帮人的账户集中之后,再上行政手段抓人,这效率那不就高多了吗?我太了解这其中的逻辑了,现在游资这帮人还是在利用阶段,游资未来半年到一年之后拿来祭天用的,一方面平息亏钱股民基民的愤怒,另一方面罚没他们所谓的违法所得。

我再详细说说。央行通过中央汇金这波玩的到底是个什么玩意?实际上就是想复刻2014年那波股市拉动的一个经典操作。过去三年各种经济政策、货币政策用遍了,都完全没有用。在这种情况下,他们就又想起了十年前用过的老路了。当年不是由于美国的次贷危机,它的一个后续影

响,把国内给刮上了吗?

在这个背景之下,国务院就解除了地方政府负债财政封印,再配合国开以及农发这两家政策性银行的一个发钱,搞psl贷款,先把基建给轰起来,但是基建并没有取得太好的一个扩散效应,因为到了2015年前后,政府投资对于经济的边际拉动也没有很高了。地方政府在各种无人区上修公路,修隧道,还有修高架桥,那个时候但无法向私营投资领域跟居民部门进行扩散。

从2013年年底,中央汇金就开始增持A股了,开放两融,再就形成了机游合作的局面,从正式启动到拉升见顶,一共也就花了六七个月的时间。

还有人说的缅A是个政策市,政策个锤子。

中国的股市就是一个财富通过资本支配和权力路径做再集中的掠夺市场。

靠的就是三步完成法。

第一步,中央汇金出面锁定浮筹。一方面使得价格稳定性提高,原理很简单,好比说市场上有100件商品,70件都在我这儿,那这个市场还能翻起什么浪花吗?

第二步,大户和游资进场做价格的煽动以及情绪的一个造势。由于中央汇金锁仓,市场上散户的浮筹是非常少的,这就让拉价的步伐变得特别的轻盈,不再是那种一往上拉价格就大量的浮筹,或者是套牢盘给你往下砸,这种拉价是没有效率的。没有效率还不说,你还无法预计场外的浮筹到底还有多少,让你做的心里特别没有底,并且在外围媒体不断煽动,场内又屡创新高的情况下,资金会显示出一定程度的增量。

第三步就是收网,游资收散户的网,证监会收游资的网。2015年11月徐翔被抓,同年还有几个大家可能听说过的,也可能没听说过的大游资,像马信琪、宋国栋、日良成、袁海林……等于这帮人忙活了半天,就是在给证监会打工。

现在这个逻辑链条有什么变化吗?不还是中金锁仓、融资盘拉升,干拉抬股价的脏活,等着散户跟进的吗?

这里边还有一个信用不等价的问题,中央汇金根本就不需要通过账面的盈利来赚钱,因为信用从他的角度来说,只是央行敲出来的一串数字而已。但是散户亏掉的钱是实实在在的负债,这部分是需要依靠劳动来清偿的。

好比说,我是一个可以自己给自己打白条的一个市场参与角色,我来跟你打赌,我要是输了我就给你白条,但是我要是赢了,你就得给我当包身工。所以说,这本来就是一个完全不对等的游戏机制。

这就是为什么一但国有金融公司参与到市场竞争,尤其是像这种博弈,那基本上价格体制就会碎一地。因为行政赋权给我们从游戏的意义上提供的输赢局面就是一个非对称博弈的局面。中央汇金输了,输的是白条,其他人输了,输的是人身自由。

真就是兴,百姓苦,亡,百姓苦。

上头发现股市这玩意儿掠夺效率不是很高,为什么?因为,当时2015年到了6月这个时候,整个中国股市达到了74万亿的市值的时候,榨出来的钱大数估计也就是1到2万亿,而且还是个一次性买卖,A杀之后基本上就没得再玩了。

无奈又不得不把房地产给捡起来了,搞什么房地产去库存政策,大家还记得吧?这才让地方政府的基金收入原地起飞,思路跟股市一样的。

银行给房地产商加杠杆,地产商又把杠杆转嫁给房地产投资者,其实当时搞三条红线的时候,原本是想延续这个掠夺逻辑的,通过银行抽贷逼死这些民营企业地产公司,然后顺势丝滑的收归为国有,而且这个三条红线的政策本来针对的就是高周转下的民营地产公司。

你看就把这些信息一提取,基本上用的路子完全没有任何变化。另外我还是要再重申,这个垃圾股市大家能别碰就别碰。

不过大家身边有亲戚朋友拦也拦不住那种的。

我跟大家说点干货,看一个指标,两融余额占中国股市的总市值的比例。基本上融资额占到总市值的3.8到4%的时候,这种情况就是投机盘的一个顶峰了。2015年6月,两融的规模达到了当时股票总市值的3.9%,就直接崩了。简单的说这东西就是负债的增速与新增资金流入的一个边际变化关系。当融资增速低于新增资金流入的时候,拐点不是在这儿,也在这附近了。至于看新增资金,可以结合开户数来看,看成交量就算了,这玩意儿完全可以通过倒手跟对敲来实现。

如果结合现在中国的整个宏观经济一个经济水平,我甚至觉得这个融资余额比率都很难突破3.5%。因为现在居民部门的负债率和15年的时候根本就没法比,就业环境、宏观经济也跟15年也没法比,最主要的是房地产几乎已经把居民部门给扒光了。这种情况下,资金流入的持续性和流入时间就不能抱有太大的期待,一旦两市融资余额的比率达到了总市值的3.2%到3.3%,整个融资曲线就会呈现出边际效应递减这种状况。

这种时候,反正有认识的也好,自己家的亲戚朋友也好,能劝的也劝一劝。

从上面操盘的手法和模式上来看,还在用这套逻辑、这种手法,崩盘,只是一个时间问题。

我们就见证一下这个垃圾股市是如何,眼看他起高楼,眼看他宴宾客,又眼看他楼塌了的。

继续追问

由知乎直答提供查看全文>>

x滅x - 436 个点赞 👍

有拿融资盘比例做文章的,有拿gdp比例来算的,有拿险资增资来算的。

我觉得大家都不要看,看这些你都觉得有道理,那就白看,看空的言之凿凿跟你讲历史,看多的跟你讲未来。

那既然都有道理,我们看行为逻辑。

啥意思?你们看下现在的航天,GPU……

这几百几千的市盈率难道真的就是成长股买进吃未来股息?

讲简单点,卖给()()。

未来的潜在资金是个天量,和过去07/15年两次过4000点急拉最大的不同,是现在的散户不靠杠杆也可以投入数倍于前几次牛市的子弹。毕竟最大的两个吞金兽不在了。

不买房,不结婚,请问大陆最接近赌场的大型真人游戏在哪?

所以我们只要看什么时候这一棒传到中产这里,什么时候就差不多到顶了。我有一个特好用的指标:大学老师指标。

每次我的同事开始讨论股票了,开始在里面赚钱了,减仓到三成以下,技术面全部不看。什么时候他们对我嗤之以鼻了,直接清仓,期指开空。

这帮人谨慎,自以为是,巨婴心态,和盈利是最不搭嘎的,在封闭的小圈子里消息面极其狭窄却往往对个人有超出实际的自我欣赏(被学生惯的),换句话说,对市场极度不敏感却是最后一棒的完美接力者,因为太有钱了。至于菜场大妈讨论,现在的资金量,底层根本不是收割的对象,加一起也不过让换手率多个零头,真实的中产,高净值巨婴,才是最终目的。

20-21年洗怕过一批,15更是完美斩杀一批,暂时我的同事都还没进去或者只买了点基金。等他们什么时候来问我的时候,我会在知乎想法通知大家。

另外,真要大盘上去15%问题是不大的,整体红利的股息率跟着货币利率一起下去的话,对应的股价就水涨船高了。

还没有人送礼物,鼓励一下作者吧查看全文>>

奥特之父 - 191 个点赞 👍

查看全文>>

山城恋 - 101 个点赞 👍

我每天必读《华尔街日报》和《经济学人》。

我至今都记忆犹新,高盛花旗摩根在2023年预测2024年A股仍然要暴跌,而且股灾。

当然,人家猜对了前半年,后半年三个月猛然暴涨。

但我只是觉得,即使是高盛这样的国际投行,也和国内的草台班子一样。

你股市涨的厉害,就吹你会涨的更厉害。

你股市跌的厉害,就吹你会跌的更厉害。

都是马后炮,没有任何借鉴意义。

还没有人送礼物,鼓励一下作者吧查看全文>>

柯里昂的胡子 - 44 个点赞 👍

查看全文>>

St.Jimmy - 31 个点赞 👍

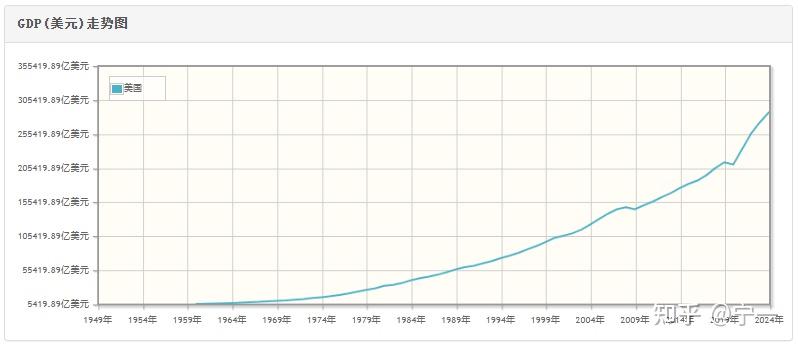

以中国GDP来预测A股的走势,是我见过最大的笑话,没有之一。

但凡对GDP和股市做个对比,就知道这事有多离谱。

这是过去20年GDP的增长情况。可以看出,中国GDP的增长是稳得一批,哪怕是2020年,也只是增速下降了点。

但股市情况就是一言难尽?

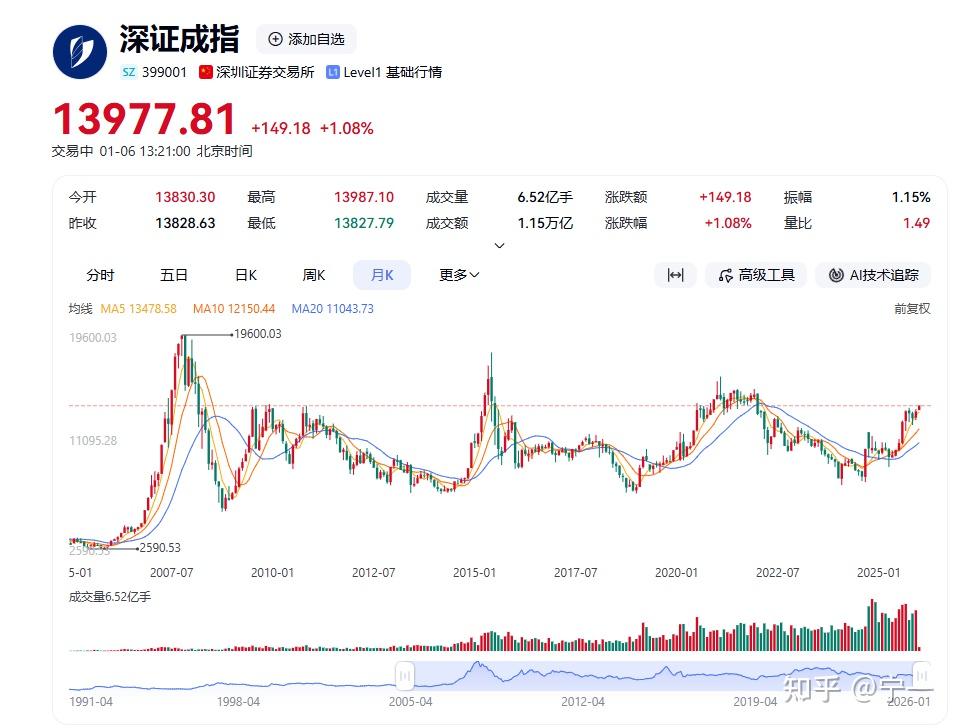

这是过去20年股市的情况。

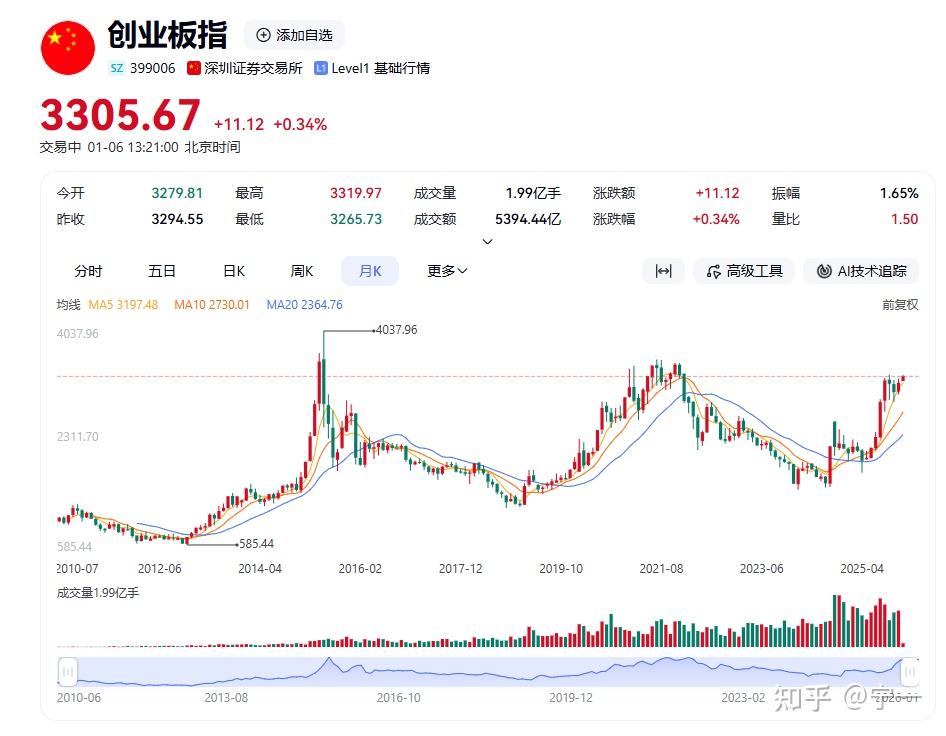

有人说,我只盯着沪指,沪指不能代表大A,那就一起看一下深证成指和创业板指。

GDP和股市有相关性吗?

不!完全没有相关性!

为什么高盛会以GDP为参考依据,因为美股和美国GDP其实是存在一定的相关性的。至少大体上的走势是一致的。

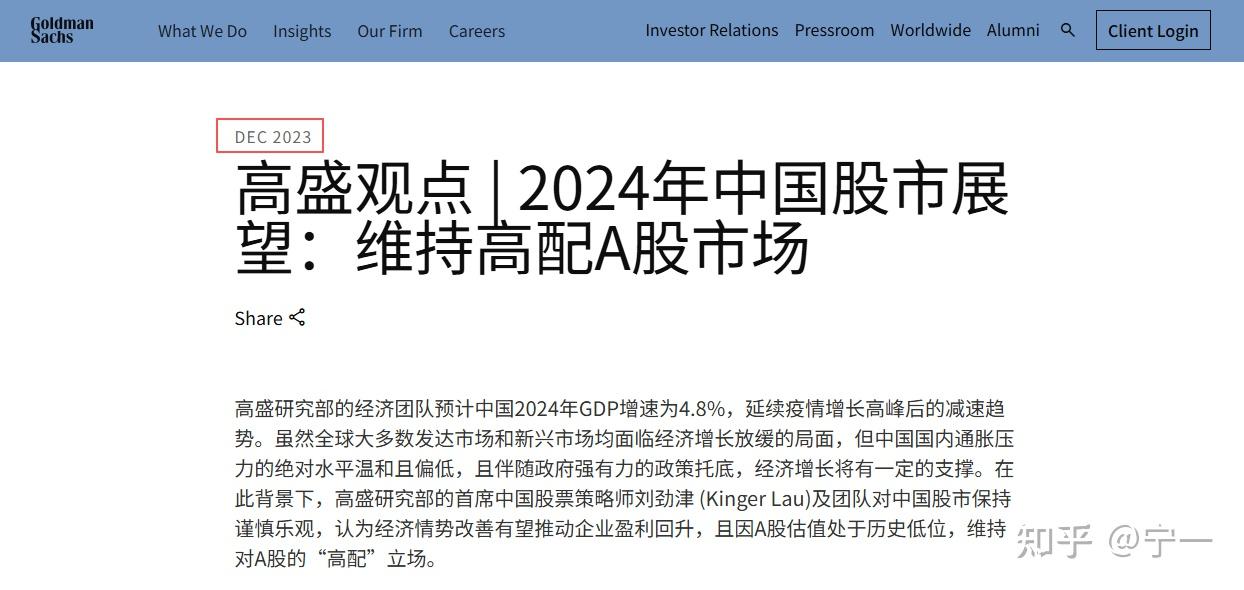

近几年,高盛也不是第一次看好A股了,早在2023年年底,就表示要维持高配A股市场。

结果,A股的表现是这样的。

尽管2024年9月份出现了上涨,但这与美联储降息有着非常大的关系。

2024年10月份到2025年6月份,A股整体上是比较平稳。6月份开始,出现了比较稳定且持续的增长,也就是慢牛。

尽管指数上涨了,但根据大多数散户的说法,是涨了指数亏了钱。

这种反差的背后,主要是上证指数、沪深300等主流指数是根据市值加权计算的,意味着权重越大的股票(如金融、消费、科技等行业龙头)对指数的影响越大。如果这些大盘蓝筹持续上涨,哪怕市场上超过八成的中小盘个股在下跌,指数依然可以红得发紫。

股指的上涨,主要还是“国家队”进场。

股票的市场行情,主要还是要看消费和投资。

毕竟,只有消费旺了,投资旺了,企业的利润才有可能增加,股价才会更高质量的上涨。

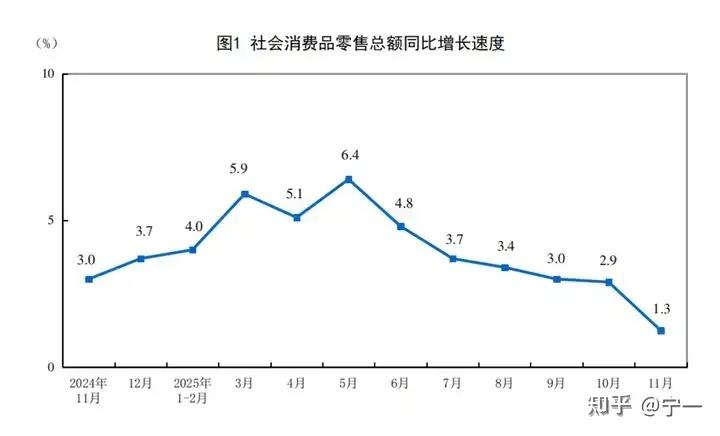

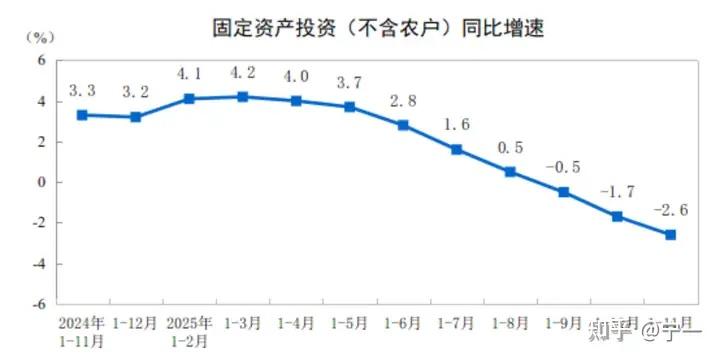

但从消费和投资的增长情况来看,并不太理想。

尽管消费品的增长速度仍然为正,但增速持续下滑。而固定资产投资,则出现了增速的负增长。

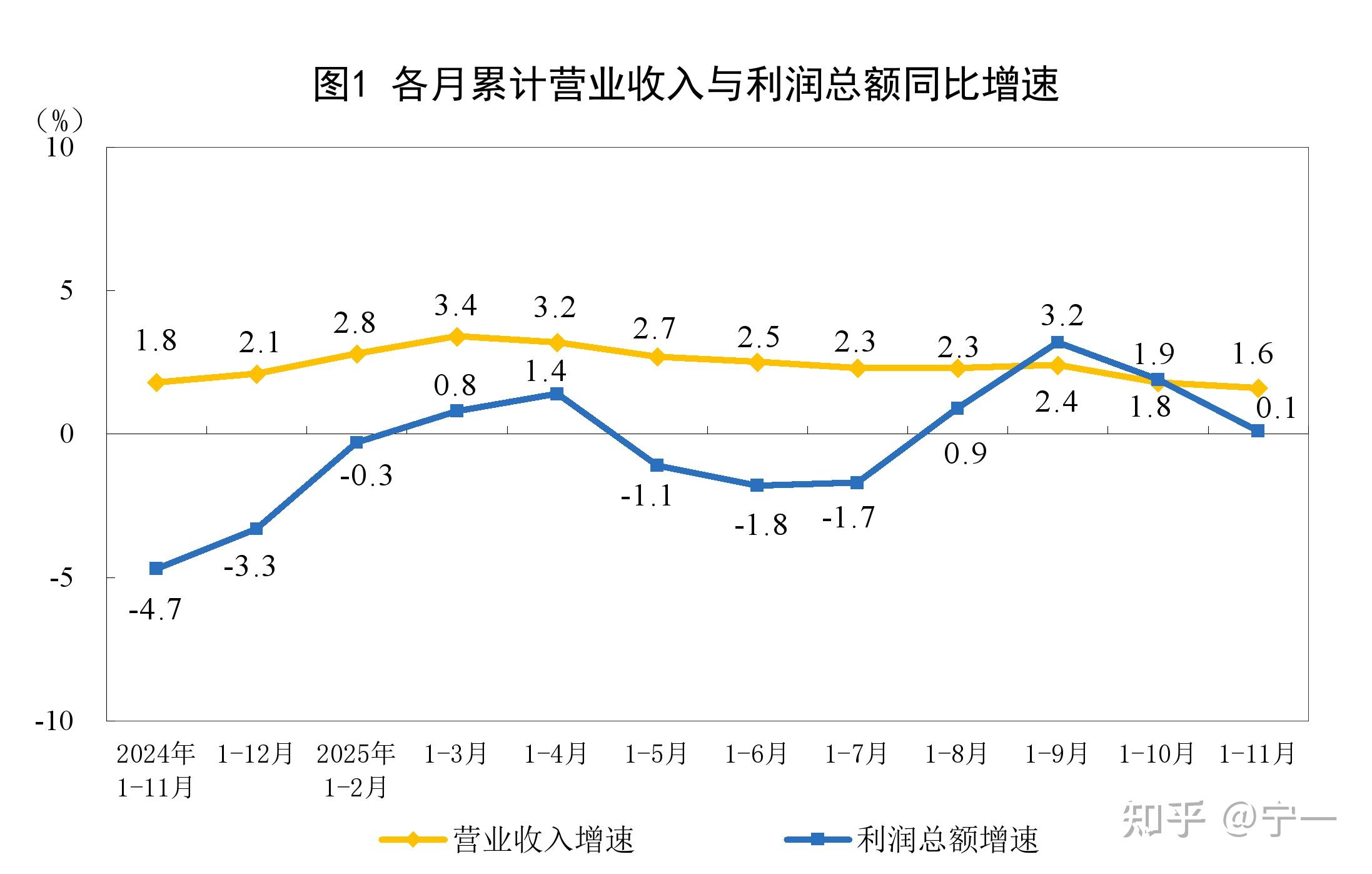

企业的利润情况也能很好地解释为什么会出现这种情况。

今年1—11月份,全国规模以上工业企业实现利润总额66268.6亿元,同比增长0.1%。这增长幅度,约等于没有。并且,过去的一年,有一半的时间是负增长的。

上市的企业,都是规模以上的企业,因此,规模以上企业的利润情况能在一定程度上反映上市企业的整体盈利情况。

高盛为什么会看好中国的股市呢?

如果2023年,是因为美联储降息预期不断增加,(看涨逻辑:美联储降息,人民币升值,海外资本进入中国股市)

2025年10月份则是A股已经出现了4个月左右的“慢牛”,但同样也有美联储降息的预期增加。

而在未来两年,美联储降息也基本上是板上钉钉的事。

不过,最主要的可能还是政策利好。

最近两年,出了大台了大量的利好政策,有效降低了市场的左尾风险。2024年4月推出的新“国九条”标志着公司治理改革新篇章的开启,旨在提升股东回报,吸引长期资本入市。

不仅有政策的支持,还有资金的支持,甚至连事关民生的社保基金都进场了。决心可见一斑。

但股市,终归还是要靠基本面来支撑的。

查看全文>>

宁一 - 23 个点赞 👍

查看全文>>

忽闻天上仙 - 5 个点赞 👍

看数字。

163万亿人民币的住户存款,加上1.5%以下的银行存款利率,再撞上DeepSeek在2025年彻底引爆的算力平权。

这三个东西加在一起,就是高盛敢喊出20%年涨幅的底气。

我们先看这163万亿人民币。

这个数字大到普通人没概念,但你可以这么理解。

在上海静安区的一家星巴克里,我上周遇到了一个老股民,他姓张。

老张在2021年把房子卖了,拿到了1200万现金。

他在银行存了4年的定期,眼睁睁看着利率从3.5%掉到2.75%,再掉到现在连2%都保不住。

老张跟我说,他在2025年12月把最后一张定期存单取了出来。

他说,我现在存1000万进去,一年的利息连给孙子交学费都不够。

而在港股和A股的红利指数里,那些收息股的股息率是6%到8%。

老张不是一个人。

高盛的研报里明确指出,2026年中国实际GDP增速将高于市场共识预测。

这个“高于”的来源,就是像老张这样的人,终于意识到把钱锁在保险柜里是在自杀。

163万亿。

只要有10%的资金因为受不了低利率而流进股市,那就是16万亿的增量。

A股一年的成交量才多少?

这就是高盛说的“估值修复”的硬底盘。

当中国人不再买房,也不再信任存款时,他们唯一的出路就是成为上市公司的股东。

这种被动式的入场,比任何煽情的话语都有力。

然后是关于DeepSeek的。

2026年1月,DeepSeek已经不是一个单纯的AI模型了。

它变成了一个具体的成本结构。

高盛的研报里提到一个很细的数据:AI技术每年为中国制造业降低了约3%的运营成本。

这3%看起来不起眼,但如果你把它放进比亚迪、腾讯或者宁德时代的财务报表里,它对应的净利润增长是15%以上。

今天我看到一个硅谷的架构师发了一个长文。

他说,他以前觉得中国公司只会做应用,但2025年DeepSeek的爆发让他意识到,中国正在利用廉价算力进行全行业的效率革命。

高盛也捕捉到了这一点。

研报里说,2026年中国企业的盈利增长预期被上调到了14%。

这是一个非常关键的数据。

如果企业盈利每年增长14%,而股市整体估值从现在的超低水平稍微往上涨一点点,那么每年15%到20%的涨幅其实是非常保守的。

这根本不需要什么宏大叙事。

这就是一家工厂以前要用100个人,现在用DeepSeek驱动的自动化系统,只要50个人。

省下来的那50个人的工资,就是股东的利润。

这种效率驱动的上涨,是实打实的,是看得见摸得着的订单和现金流。

争议最大的部分在于地缘政治。

大家都在提2025年4月那个所谓的“自由日”关税。

当时特朗普政府上台,关税预期让A股跌出了一个巨大的深坑。

但高盛的研报里揭露了一个被很多人忽视的转折点:2025年底的南韩贸易休战协议。

那次在釜山的会晤,本质上是中美双方都意识到,彻底脱钩是不可能的。

因为关税利好已经出尽了。

当最坏的消息已经落地,剩下的所有变动都是利好。

高盛在研报中预测,地缘政治风险溢价将在2026年缩减200个基点。

翻译成普通话就是:那些因为害怕打仗、害怕制裁而不敢买中国股票的外国钱,要回来了。

因为他们发现,美国的标普500指数PE已经35倍了。

而在中国,同样的增长速度,你只需要付10倍的价格。

资本是没有国界的,资本也是没有信仰的,资本只听从利润的召唤。

在Seeking Alpha的一个专业贴库里,一位对冲基金经理写道:我不喜欢这里的政策,但我更不喜欢在美股接盘。

他把20%的仓位调回了恒生指数。

理由很简单:如果你能在香港买到PE 8倍的腾讯,你为什么要在大洋彼岸买PE 60倍的同类公司?

这种性价比的倒挂,在2026年已经到了临界点。

高盛这份研报还提到了一个“新动能”。

这个动能不是以前那种靠借钱盖楼带动的,而是靠“内生性现金流”。

你去看2026年初公布的企业财报。

你会发现中国公司的分红比例普遍从20%提高到了40%甚至50%。

这是过去几十年从未有过的事情。

老板们不再疯狂扩张了,他们开始学习如何讨好股东。

这种转变是非常卑微的,也是非常有用的。

高盛统计了A股300家核心公司的回购数据。

2025年全年的回购总额是2024年的3倍。

这意味着公司自己都在买自己的股票。

这种力量比散户的冲动要稳定得多。

高盛不是看多中国,高盛是在看多人民币资产的“生存本能”。

当房地产这个吸金黑洞消失后,所有的钱都在往仅剩的流动性出口——股市——疯狂挤压。

这种挤压产生的压力,足以让股指每年上涨20%。

现在说点具体的。

研报里提到了“银发经济”对消费的贡献。

2026年,第一批60后正式进入深度退休阶段。

这群人跟他们的父母不一样。

他们手里有退休金,有存款,而且他们开始接受在线医疗和智能养老。

高盛给出了一个预测数据:养老相关的消费支出的年增长率将达到12.5%。

你在港股看那些医疗服务公司,去年的业绩简直是爆炸式增长。

这不再是那个“年轻人不消费,经济就完了”的旧逻辑。

而是一个更成熟、更有购买力的群体正在接管市场。

高盛建议高配A股和港股,核心逻辑就是这些行业在经历了三年的寒冬后,竞争对手都死光了。

剩下的都是活下来的怪物。

这些怪物在2026年开始收割市场份额。

比如某个家电品牌,2025年在海外市场的份额增长了8%。

它的估值是多少?PE 11倍。

高盛的逻辑是:这种公司哪怕不增长,靠分红和估值回归,一年也能给投资者带来15%的回报。

我在网上经常能看到一种争论。

一派人说:中国股市就是个赌场。

另一派人说:如果是赌场,那么现在赔率已经高到了你不投就是傻子的地步。

高盛在这份研报里其实扮演了一个引路人的角色。

它给那些还在犹豫的华尔街大鳄们递了一张门票。

它告诉他们:2026年,中国实际GDP的增速会打所有人的脸。

因为大家都在关注那些宏大的衰退论,却没人注意到,中国的半导体自给率在2025年底已经突破了关键阈值。

这意味着原本要流向海外的千亿级采购订单,现在留在了国内的供应链里。

这种内部的循环,正在产生一种高盛称之为“结构性通胀”的东西。

这不是坏事。

适度的通胀意味着企业的利润可以涨,员工的工资可以提。

研报里有一行字我印象很深:

预计2026年中国企业的平均利润率将回升至8.5%,这是过去5年的最高水平。

如果利润率回升,股价不涨,那是违背常识的。

说回那个15%到20%的预测。

很多人觉得这个数字太整齐,像是在画饼。

但如果你拆解开来看。

盈利增长贡献10%,估值修复贡献5%,剩下的5%是分红和回购。

这20%的构成其实非常清晰,一点都不夸张。

现在的争议点在于,这种上涨能持续多久?

高盛说的是2026和2027。

这说明他们认为这两年是“填坑”的过程。

把过去几年因为过度悲观而砸出来的坑填平。

有一个著名的量化交易员认为:现在的A股就像2009年的美股。

大家都在骂,大家都觉得没希望。

但那些大公司账上的现金,比他们的市值还要多。

高盛这份研报,本质上就是在大声地告诉全世界:这个便宜,我们必须要占。

还有个有意思的事。

研报里提到,外资在中国市场的持仓比例,在2026年1月回升到了4.2%。

虽然比历史峰值还差得很远,但这是连续14个月的净流入。

这种“悄悄进村”的行为,跟公开场合的唱衰形成了鲜明的对比。

你在社交媒体上看到的往往是情绪。

但高盛研报里写的是交易记录。

2026年的中国股市,已经不再是那个靠政策利好拉动的市场了。

它变成了一个靠盈利、靠回购、靠低估值吸引力驱动的成熟市场。

还没有人送礼物,鼓励一下作者吧继续追问

由知乎直答提供查看全文>>

十三 - 2 个点赞 👍

查看全文>>

中单是个菜